半导体“血液”爆单满产!AI扩产点燃电子特气行情,18只核心龙头全梳理!

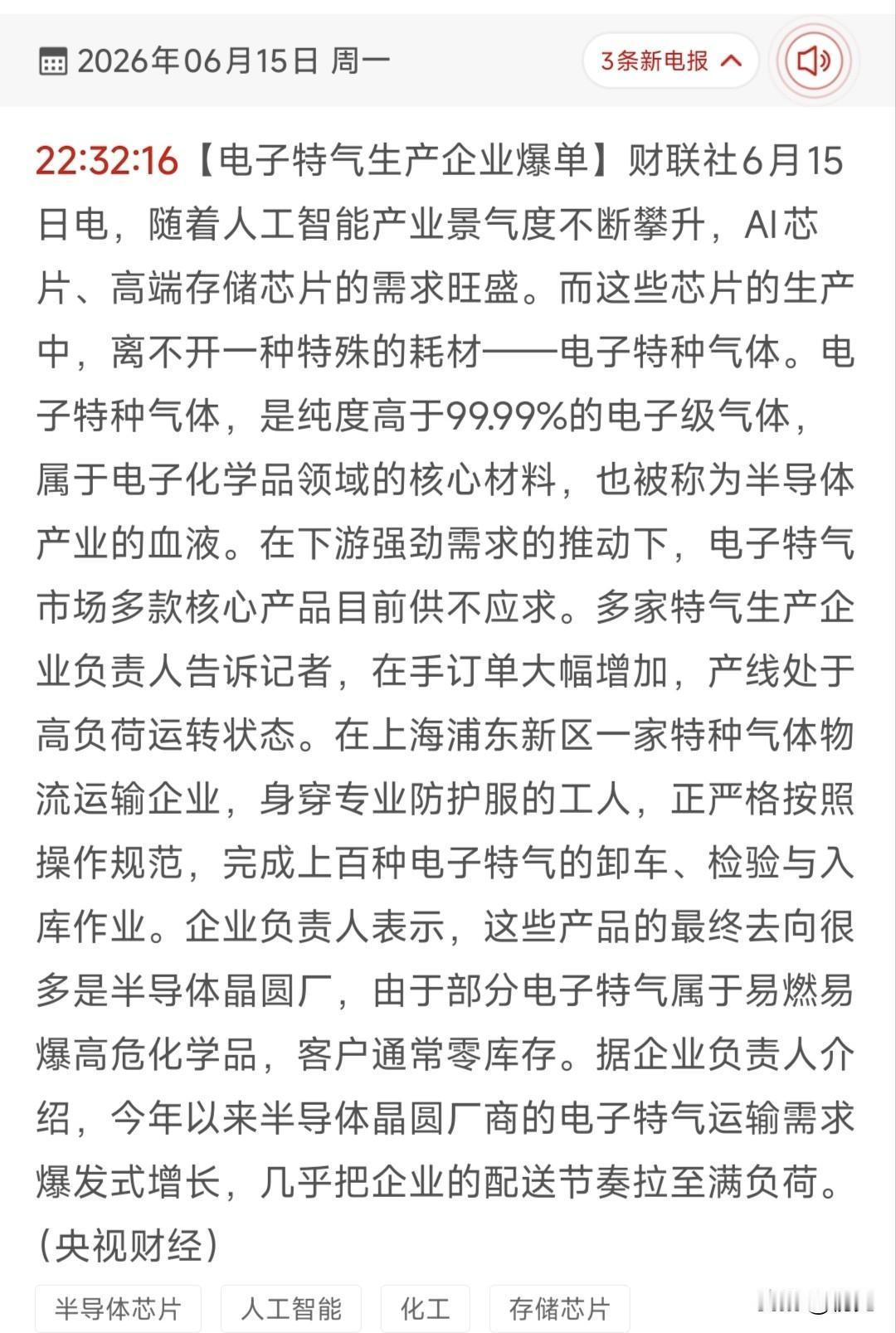

6月15日央视财经报道,AI产业景气度持续攀升带动AI芯片、高端存储芯片需求旺盛,直接推高上游核心耗材电子特种气体的供需紧张程度。电子特气纯度普遍高于99.99%,覆盖芯片刻蚀、沉积、光刻、掺杂全制造流程,被誉为“半导体产业的血液”。

当前行业呈现三大核心特征:一是需求端爆发式增长,晶圆厂普遍采用零库存备货模式,特气运输与配送节奏已拉至满负荷;二是供给端刚性约束强,高端特气技术壁垒高、扩产周期长,多款核心产品供不应求,企业产线持续高负荷运转;三是国产替代加速落地,国内厂商技术突破后快速切入头部供应链。本轮景气由AI算力驱动的晶圆厂扩产带动,需求持续性显著强于传统消费电子周期,行业有望迎来长周期量价齐升行情。

核心受益个股梳理

1. 中船特气:全球含氟特气龙头,六氟化钨、三氟化氮产能居全球前列,产品适配5nm先进制程,深度绑定台积电、中芯国际,AI芯片扩产带动订单持续饱满。

2. 华特气体:国内光刻气绝对龙头,唯一通过ASML双认证的国内厂商,光刻气国内市占超60%,产品进入英特尔、台积电供应链,AI制程升级带动需求爆发。

3. 金宏气体:综合气体服务商,7N级超纯氨打破海外垄断,配套中芯国际、SK海力士,三氟化氮产能充足,AI存储芯片扩产直接拉动业绩增长。

4. 南大光电:MO源全球龙头,磷烷、砷烷等掺杂气技术领先,六氟化钨产线落地海外供应链,绑定长江存储等大厂,双主业驱动业绩弹性十足。

5. 昊华科技:央企背景电子特气平台,三氟化氮、高端刻蚀气技术全球领先,承担国家集成电路攻关项目,氟化工一体化优势下调价能力突出。

6. 雅克科技:半导体材料平台型企业,旗下科美特主营含氟刻蚀特气,深度绑定韩国存储芯片厂,AI存储扩产带动特气业务持续放量。

7. 硅烷科技:国内电子级硅烷气龙头,产品纯度达6N级别,直供半导体与面板厂商,AI芯片产能扩张带动硅基特气需求爆发式增长。

8. 和远气体:华中地区气体龙头,布局电子级氨气、六氟化钨等特气,配套周边晶圆厂产能,区域优势支撑特气业务快速爬坡。

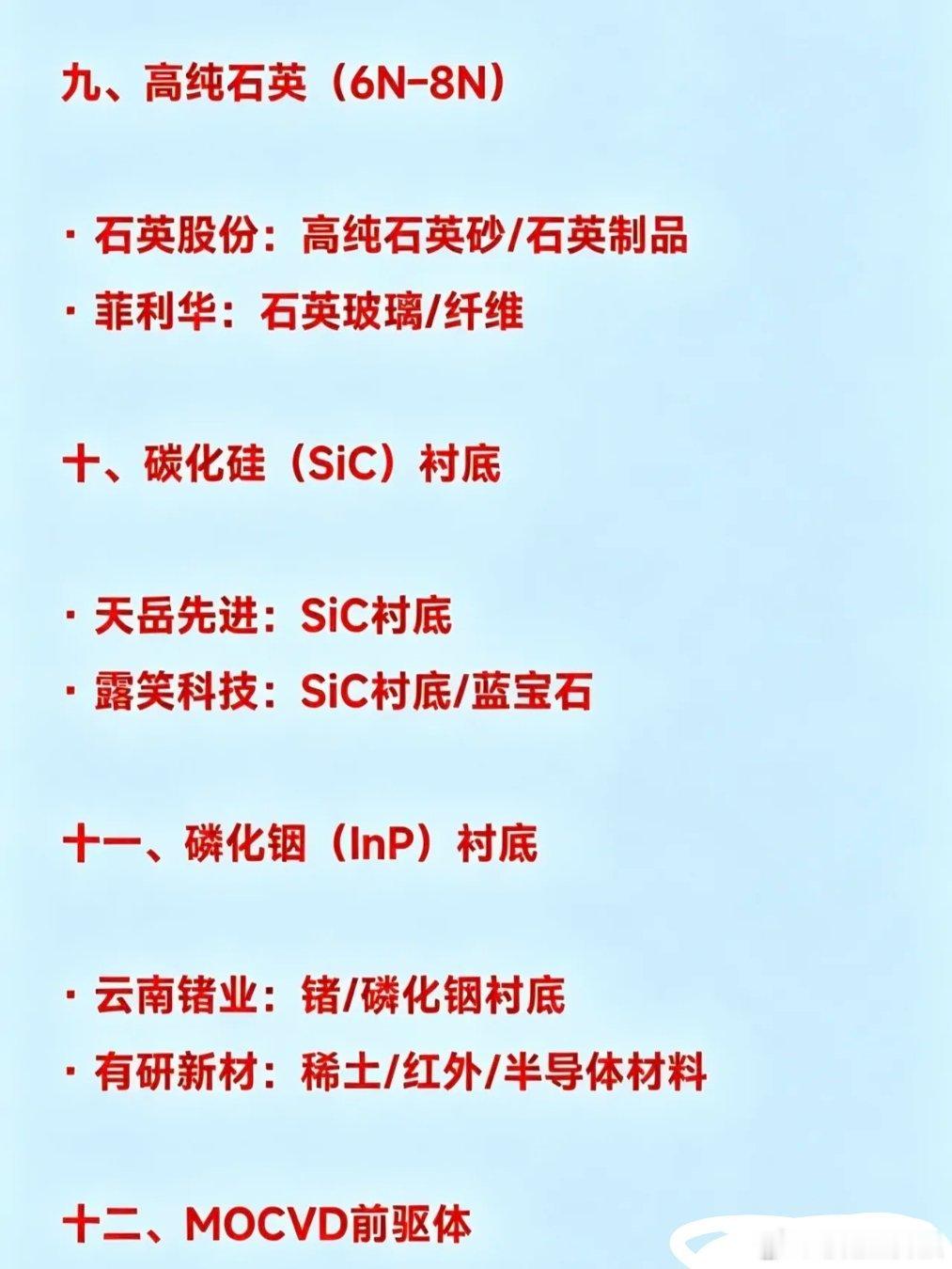

9. 凯美特气:稀有气体与电子级双氧水龙头,氪气、氙气等光刻配套气体产能扩张,受益半导体光刻环节需求增长,盈利水平持续提升。

10. 杭氧股份:国内空分设备绝对龙头,具备设备+供气全产业链能力,布局电子级大宗气体与特气,为晶圆厂提供整体供气解决方案。

11. 正帆科技:电子特气系统与供气服务龙头,提供特气输送、纯化整体方案,深度绑定国内核心晶圆厂扩产项目,订单随产能建设同步释放。

12. 巨化股份:国内氟化工龙头,电子级氢氟酸、含氟刻蚀特气技术成熟,是芯片制造核心耗材,国产替代进程持续加速推进。

13. 多氟多:电子级氢氟酸龙头,产品纯度达UPSSS最高级别,进入全球头部晶圆厂供应链,AI芯片扩产带动高端湿电子特气需求攀升。

14. 江化微:国内湿电子化学品龙头,配套电子级酸、碱类特种试剂,覆盖国内多数主流晶圆厂,受益先进制程产线持续扩产。

15. 晶瑞电材:微电子材料综合龙头,电子级双氧水、氨水等特气试剂品类齐全,配套高端存储芯片产线,在手订单持续稳步增长。

16. 新莱应材:高纯特气管道与系统核心供应商,产品适配高纯度电子特气输送场景,绑定全球头部晶圆厂与半导体设备商。

17. 至纯科技:高纯工艺系统龙头,提供特气纯化与输送系统服务,配套国内晶圆厂产线建设,充分受益半导体扩产浪潮。

18. 三孚股份:硅烷偶联剂龙头,延伸布局电子级硅烷特气,适配光伏与半导体场景,AI产业链扩张带动高端硅基气体需求增长。

总结

整体来看,电子特气是AI芯片扩产浪潮中确定性极强的上游耗材赛道,需求端有AI算力长期增长支撑,供给端有技术壁垒与产能周期形成刚性约束,行业景气度具备较强持续性。国内厂商一方面受益于行业整体需求扩容,另一方面借助国产替代浪潮抢占海外厂商份额,具备先进制程认证、产能储备充足的龙头企业将优先兑现业绩。需关注下游晶圆厂扩产节奏与产品价格变动,警惕行业产能集中释放带来的竞争加剧风险。

(以上内容仅为公开信息梳理,不构成任何投资建议)