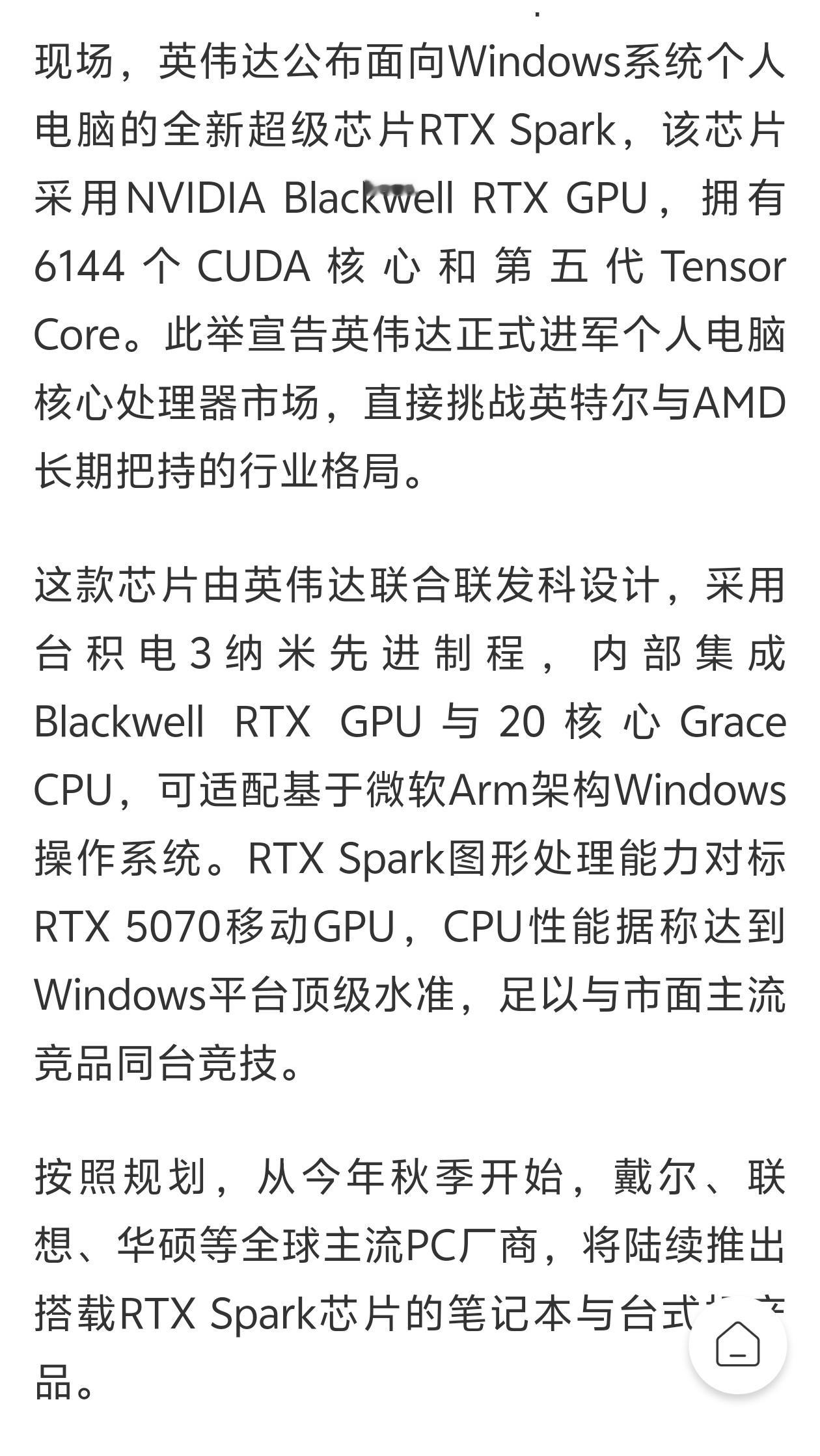

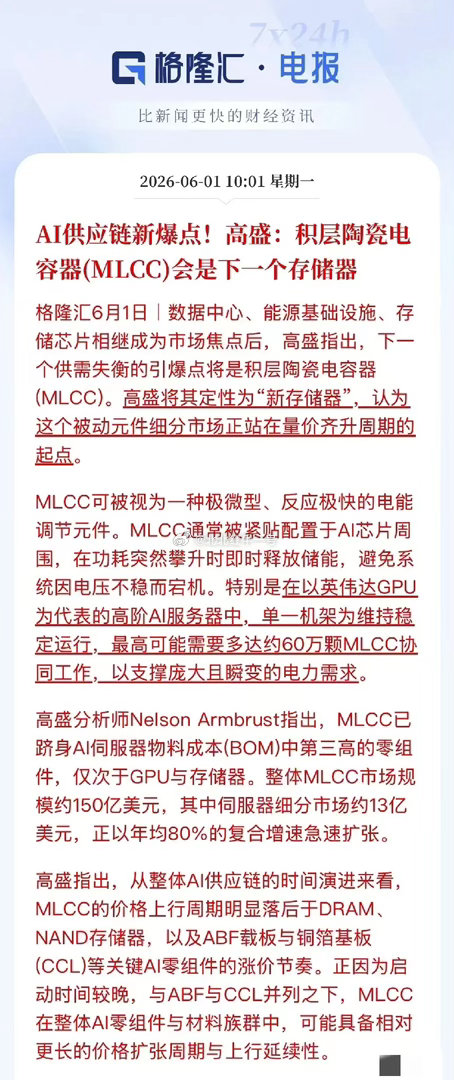

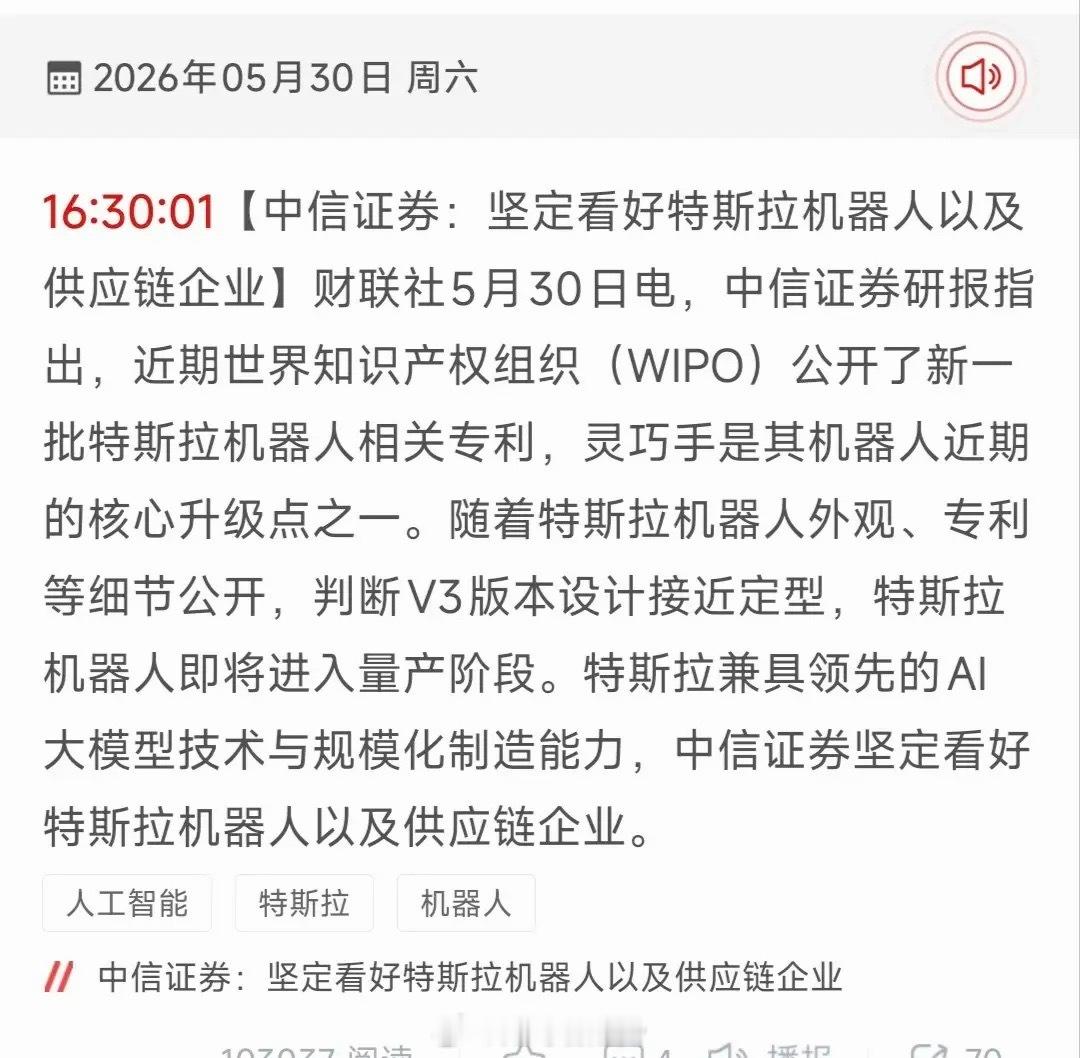

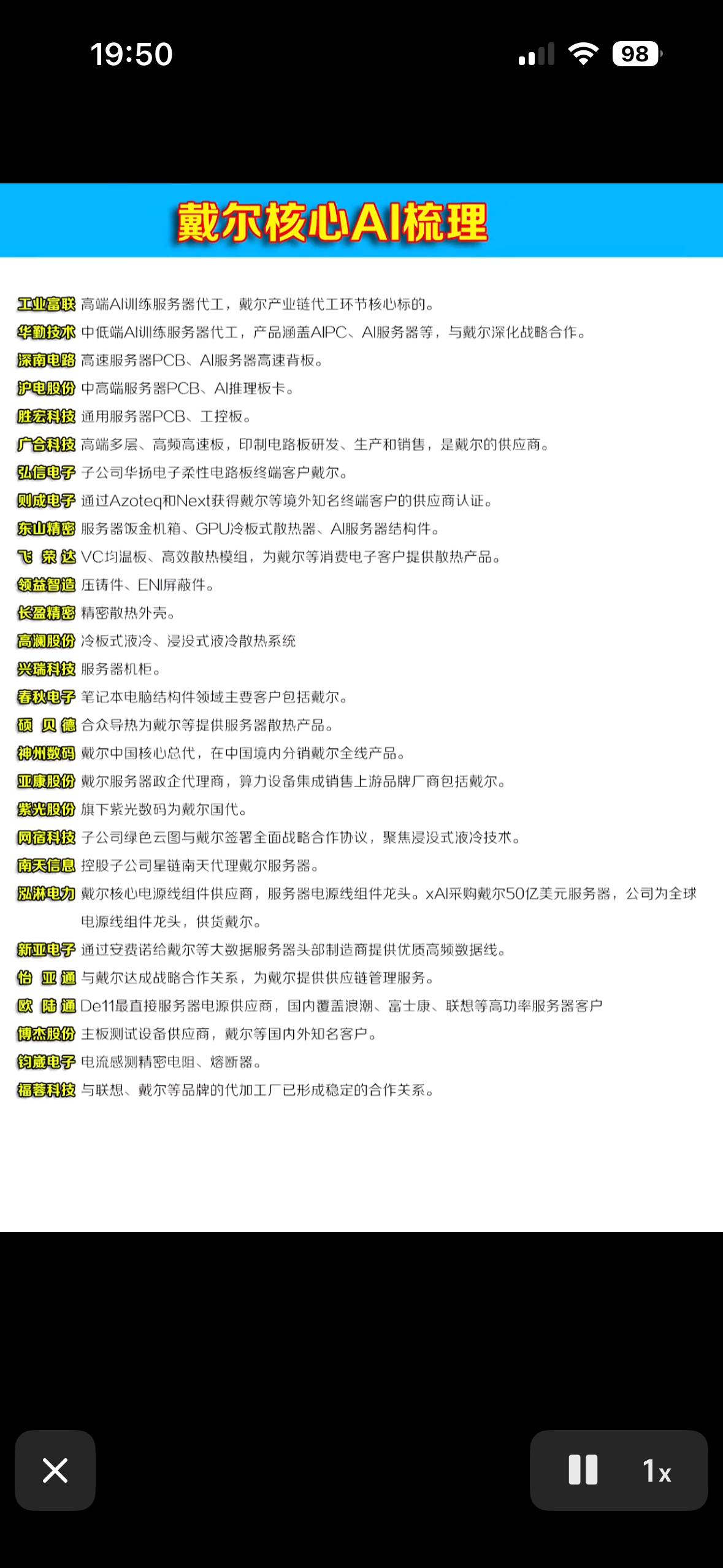

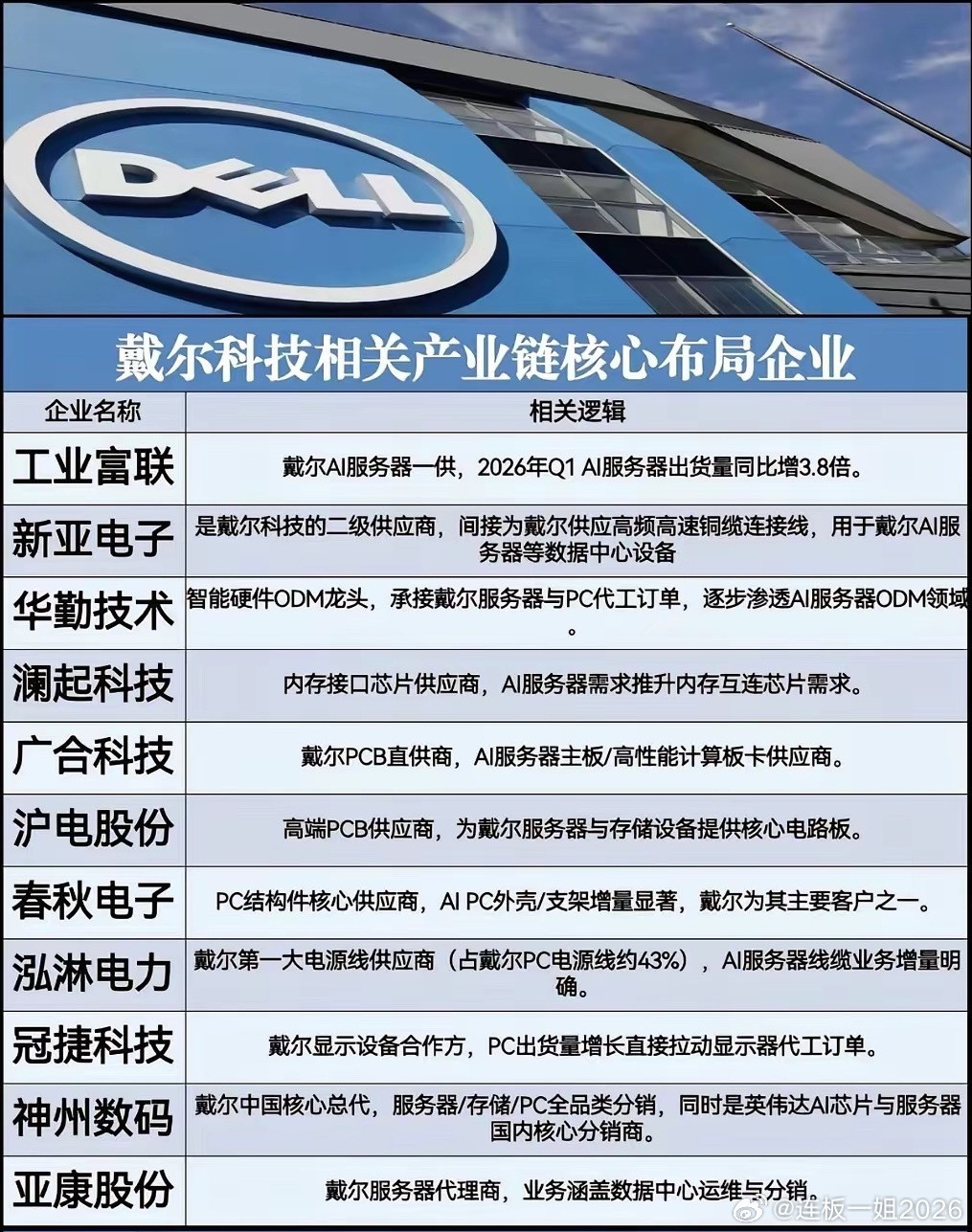

标签: 供应链管理

特朗普又出招了,总部设在中国就“封杀”!5月31日,美国商务部放话,正考虑封杀

特朗普又出招了,总部设在中国就“封杀”!5月31日,美国商务部放话,正考虑封杀总部设在中国的公司,尖端芯片一律不准买,以前是卡设备,现在连人都不放过了,不管你在哪生产,只要总部在中国,就别想碰美国芯片,这不是制裁,这是连根拔。这次提法最敏感的地方在于,它不再主要针对单一企业或者单一技术领域,而是直接以“总部所在地”作为筛选条件,也就是说只要企业总部在中国,就可能被纳入限制范围,不管它的业务在不在海外、不管它的客户是谁,这种“一刀切式”的思路比以往更宽泛,也更具有不确定性。美国方面给出的解释仍然围绕所谓国家安全,强调防止先进芯片被用于军事或敏感技术领域,但从产业视角来看,这类措施本质上更接近对高端技术流动的控制手段。尤其是人工智能训练芯片、高性能计算芯片以及先进GPU等产品,这些都是当前全球科技竞争的核心资源之一,一旦获取渠道被收紧,相关企业的研发节奏、算力成本以及产品迭代速度都会受到直接影响,因此市场反应非常敏感。在消息传出的当天,相关半导体企业的股价出现波动,投资机构也开始重新评估全球供应链风险,一些跨国公司则在紧急梳理合规路径,考虑未来采购是否会受到影响以及是否需要提前调整供应商结构。从行业结构来看,这种政策如果进一步推进,会带来几个明显变化,一个是全球芯片供应链可能进一步分裂成不同体系,美国主导的高端芯片生态与其他市场之间的隔离程度加深,第二是企业为了规避不确定性,可能会加速在不同地区建立备份供应链,提高成本但降低风险。第三是部分依赖高端芯片的行业,比如人工智能大模型训练、云计算服务、高端工业模拟等领域,会面临更复杂的算力调配问题,研发效率可能受到阶段性影响,这些变化并不是短期就能调整完成的,而是会逐步重塑行业格局。这次政策还有一个值得注意的特点,就是没有明确点名企业名单,而是用“总部在中国”的方式作为筛选标准,这种方式看似简单,但实际执行难度更高,因为企业结构复杂,跨国公司普遍都有多地运营布局。这也意味着未来可能会出现大量关于认定标准、合规解释以及申请许可的争议,企业为了适应规则可能会重新设计组织架构,比如调整总部定义、拆分业务单元或者加强海外子公司独立性,这些行为都会进一步增加全球商业环境的不确定性。从更宏观的时间节点来看,5月31日这个消息发布在全球科技竞争持续升温的背景下,本身就具有很强的信号意义,它不仅是一次政策讨论,更像是一种态度释放。即在关键技术领域,美国希望继续保持规则制定权和供应链上游优势,这种做法在短期内可能对部分国家企业形成压力,但同时也会推动其他国家加速推进自主技术体系建设,特别是在芯片设计、制造设备以及先进制程工艺方面的投入可能会进一步加大。因此从长期来看,它更像是一次全球科技体系加速分化的节点性事件,而不是单一政策调整。个人观点来说,这件事情放在现实层面看,其实已经不是简单的贸易问题,而是科技结构的重新排列组合,芯片作为现代科技的基础资源,一旦被纳入更严格的政治化管理,就会让企业经营的不确定性明显上升,对于依赖全球化分工的行业来说,这种变化是非常直接的冲击。一方面,美国通过限制高端芯片出口确实可以在短期内维持自身技术优势,延缓竞争对手在算力层面的追赶速度,这是一个现实存在的策略逻辑,但另一方面,这种不断收紧的做法也会迫使市场寻找替代路径。比如加大自主研发投入、推动本地供应链建设、甚至发展不同架构的计算体系,从历史经验来看,技术封锁往往会在短期内形成压力,但在长期也可能催生新的技术路线和产业体系,这一点在过去多个科技领域都有类似案例。再往现实一点看,企业层面其实最怕的不是政策本身,而是不确定性,因为只要规则清晰,即便限制严格也可以提前规划,但如果规则不断变化、适用范围不断扩大,就会让企业很难制定长期投资决策,这对全球资本流动和产业布局都会产生影响,因此这次政策即使还没有正式落地,也已经足够让市场重新评估风险。总体来说,这件事折射出的不是单点冲突,而是全球科技竞争进入深水区的一个信号,各方都在围绕算力、芯片和人工智能基础设施进行布局,短期看可能会有波动和摩擦。但长期看,真正决定格局的还是技术积累速度和产业链完整度,谁能在关键环节实现更稳定的自主能力,谁就能在未来的竞争中掌握更大主动权。

特斯拉ModelY供应链曝光啦!硬件简直太牛了!这次特斯拉ModelY高配版

特斯拉ModelY供应链曝光啦!硬件简直太牛了!这次特斯拉ModelY高配版,真的把供应链玩得明明白白的。整车的核心部件,几乎把全球头部配套资源都“收入囊中”啦——制动用的是布雷博,底盘找的采埃孚,车灯是海拉的,玻璃用的圣戈班,电控和电池靠博世和松下,轮胎直接上米其林。从刹车到轮胎,从底盘到车灯,全都是行业里响当当的大佬,硬件用料那叫一个扎实,说是行业标杆一点都不夸张。

印度媒体直言,世界秩序已变。印度《南亚杂志》近日刊登的文章,一语道破关键:中国早

印度媒体直言,世界秩序已变。印度《南亚杂志》近日刊登的文章,一语道破关键:中国早已不是西方口中的“新兴强国”,而是美国之外唯一的“+1”极,这份来自亚洲邻国媒体的客观评价,恰恰戳中了当下全球发展的核心逻辑。过去几年“替代中国”的口号叫得震天响,结果呢,搬工厂很容易写进PPT,真落地就处处卡壳。零部件不齐、熟练工不足、港口通关慢、铁路运力紧、能源不稳、研发配套缺,哪一环掉链子,成本就翻上去。印度感受更直接,人口有了,市场有了,雄心也有,制造业会自动长出来吗。电力稳不稳,土地批不批得下来,路桥铁路能不能接上,地方执行力扛不扛得住,工人训练到什么程度,这些才是硬门槛。20年前看成本,现在更看效率、稳定、技术升级。2026年一季度,中国新设外商投资企业13987家,同比增长11%,高技术产业实际使用外资1027.3亿元,同比增长30.7%。外资不是撤,而是往更高端的地方聚。二季度,海外机构扎堆调研A股。AI、机器人、医药、电子、电力设备成了高频词。这不是短炒情绪,更多是在为产业升级重估。嘴上唱空、脚下研究,这种反差说明了什么。美国的难题也摆在台面上,关税可以加,清单可以拉长,可农业、航空、能源、消费品、芯片设备这些生意,哪一个能把中国完全绕开。脱钩真能做成吗,美国企业愿不愿意陪跑,是不是要为订单和股价负责。欧洲进退两难,一边喊“去风险”,一边离不开对华贸易。一边担心关键零部件依赖,一边找不到成本、效率、规模都对标的替代地。降低依赖这句话好听,谁来为供应链换轨埋单。空客在天津加码A320系列总装,特斯拉上海承担着关键产能,苹果供应链仍深嵌在中国,化工、粮油、医药、汽车零部件继续布局。跨国公司不做慈善,留下来因为效率和利润能同时兑现。所谓“+1极”,不是要和美国对撞,也不是回到冷战拉阵线。更像是全球体系里出现了一个无法忽视、很难被替代、也很难被单方面压下去的力量。美国有金融、科技、军事的传统优势,中国握着工业体系、超大市场和一张广泛的伙伴网络。说到底,工业能力才是大国竞争的地基。没有制造业,军工产能拉不起来;材料、电子、机械、通信体系不完整,装备升级就是空话;供应链不稳,长期消耗扛不住。为什么有些人对中国制造警惕,答案就在这里。地缘风险这些年频发,供应链被扰动,通胀压力传导,外界焦虑上升。有报道认为,西方小圈子越收得紧,全球协作成本越高,最后买单的还是企业和消费者。谁能提供避风港,谁就更受青睐。在这一点上,很多亚洲国家的舆论开始更现实。不是盲从哪一边,而是看谁能把路修通、电点亮、产业园建起来。非洲要铁路港口,东南亚要电力和园区,中东盯着能源转型和数字基建,拉美看重贸易通道和基础设施升级。不少人认为,靠标签化和威胁论去定义对手,挡不住资本和产业用脚投票。全球资金更看重确定性,工厂更看重配套和交付,订单更看重时效和成本,这些都是硬约束。“世界秩序改写”这话重不重,重,但不是一夜之间的翻篇。是实力、选择、预期叠加出来的曲线变化。有人固守单极叙事,有人转身拥抱多极趋势,哪条路更顺,时间会给答案。回到那句“+1极”,它来自外部的判断,也来自企业的账本,更来自一条现实逻辑:在动荡中把复杂系统长期造出来,才是真正的底气。

以前美国人从中国买一个马桶200美元,现在从越南买一个230美元,美国人很兴奋,

以前美国人从中国买一个马桶200美元,现在从越南买一个230美元,美国人很兴奋,虽然多花了30美元,但中国的马桶没人买了,用不了几年,越南就可以取代中国,培养成为美国的供应链。真正值得讨论的,不是一个马桶贵了30美元,而是美国为什么愿意让本国消费者多花钱。它不是不会算账,而是想用消费者的钱,去补自己的战略焦虑。过去几十年,美国企业把制造环节放到中国,是因为中国效率高、配套全、交货稳、工人熟练、物流顺畅。现在美国政府不高兴了,想把这套市场选择硬扭回来,于是用关税、补贴、原产地规则,把企业往越南、印度、墨西哥赶。问题是,政治命令可以改采购表,却改不出完整产业链。马桶只是一个小物件,但小物件也有大门道。美国人看到的是货架上的成品,真正做制造的人看到的是泥料、模具、釉面、窑炉、五金、阀芯、包装、检测和售后。中国制造强,不是强在某一家厂便宜,而是强在一整片产业带能把所有环节串起来。广东潮州就是典型案例。新华社广东频道2025年底报道,潮州是全国最大、产业链条最完整的卫生陶瓷生产基地之一,智能坐便器产量占全国三分之一,陶瓷底座占全国市场份额约80%。这类产业密度,才是美国最难搬走的东西。越南当然有自己的优势,劳动力年轻,开放意愿强,也愿意承接外资订单。中国没有必要看不起越南,更没有必要把东南亚的发展看成威胁。问题在于,美国想要的不是正常分工,而是拿越南当“替代中国”的工具。这个想法本身就太急。越南可以接一部分加工环节,但高端设备、关键零部件、管理经验、工程师体系、港口物流能力,都不是几年就能补齐的。很多订单从中国转到越南,表面上离开了中国,实际还要从中国进口材料、设备和配件。美国以为自己绕开了中国,结果绕了一圈,还是离不开中国供应链。2025年7月,美国又称与越南达成贸易协议,越南对美出口商品将面临至少20%关税。商务部随后回应,美方对全球贸易伙伴加征所谓“对等关税”,是典型的单边霸凌做法,中方坚决反对任何一方以牺牲中方利益为手段达成交易。这就把问题讲透了:美国嘴上说要“供应链安全”,手里拿的却是关税棍子。今天压中国,明天压越南,后天也可能压其他国家。这样的玩法,不会让全球制造更安全,只会让企业更难安排生产,让普通消费者多掏钱。中国要怎么看这件事?不能盲目乐观,也不用自乱阵脚。部分低端订单外流,是产业升级中的正常变化。中国制造不可能永远靠最低工资吃饭,也没必要把所有低附加值环节都攥在手里。真正该守住的是关键材料、核心零部件、高端设备、工业软件、工程师队伍和产业组织能力。只要这些还在,中国就不是简单的“世界工厂”,而是全球制造网络里的中枢节点。美国可以把一个订单挪走,却很难把几十年形成的产业生态一起搬走。数据也说明,中国外贸并没有因为美国折腾就垮掉。海关总署公布,2026年前4个月,我国货物贸易进出口总值16.23万亿元,同比增长14.9%;其中出口9.33万亿元,同比增长11.3%。国家统计局也公布,2025年中国制造业增加值34.7万亿元,比上年增长6.1%,制造业规模有望连续16年保持全球第一。这不是一句口号,而是实打实的底盘。美国最容易误判的一点,是把“买不到中国货”当成胜利。可市场不是战场上的口号,企业采购也不是政客演讲。美国零售商要的是稳定供货,消费者要的是价格合适,工厂要的是利润能算得过来。如果同样一个产品,从中国买更稳、更快、更便宜,从别处买更贵、更慢、返修更多,那最后谁赢谁输,市场会给答案。所以,这个“230美元越南马桶”的故事,真正讽刺的不是中国没人买了,而是美国为了证明自己能离开中国,先让自己人多花钱。它以为多花30美元是在培养新供应链,其实更像是在给政治焦虑买单。中国最该做的,不是跟着美国情绪起伏,而是继续把产业链做厚,把技术做深,把品牌做强。低端订单能走一部分,但中国制造的根不能松。只要根还扎得深,风再大,也吹不走真正的竞争力。