2026年,几个景气赛道!

对于景气赛道,量价齐升是最好的逻辑。

今年,CCL/PCB、存储、光通信都属于量价齐升的高景气赛道。

1、AI 算力需求驱动 CCL/PCB 量价齐升

高盛4月18日发布台湾覆铜板(CCL)与印刷电路板(PCB)行业研究报告,里面的一些观点:

1)价格持续上涨,4 月CCL/PCB 价格环比大涨10%-40%,预计2026年下半年至2027年继续多轮涨价,幅度与当前相当。云服务商(CSP)为锁定 AI 产能愿意接受提价,且 AI 相关CCL/PCB占CSP资本开支极低,价格传导顺畅。

2)AI 服务器/数据中心带宽与数据量激增,带动 PCB/CCL 需求高速增长。AI PCB/CCL占全球前五CSP资本开支比例将由2026年的1.4%/0.8%升至2027年的3.3%/2.2%。

3)技术迭代升级AI PCB向高阶HDI +多层板混合升级,2027-2028年将从3+N+3升级为 6+N+6/9+N+9 方案,层数超30层,带动单价与毛利率显著提升。具备HDI能力的二线厂商有望受益订单外溢。

基于上述逻辑,高盛大幅上调相关公司2026-2028年盈利预期。

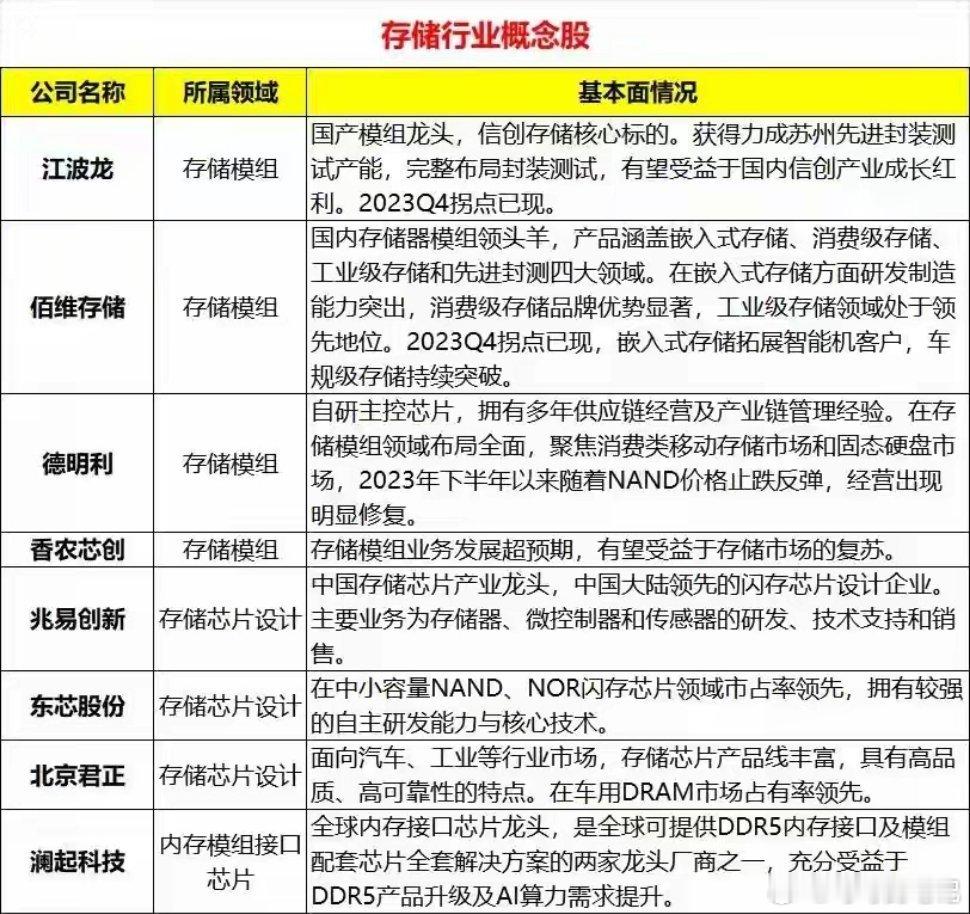

2、存储涨价趋势预计贯穿全年

存储受AI算力需求爆发,AI 服务器对DRAM/NAND需求是传统服务器的8~10 倍,HBM产能100%售罄,头部云厂商签订3~5 年长协,锁定大部分产能。

2026年存储芯片(包括DRAM和NAND)价格持续大幅上涨,且涨价趋势预计贯穿全年。

Q1/Q2 暴涨、Q3放缓、Q4 微涨。

根据机构的预测,2026年第二季度一般型DRAM合约价将环比上涨58%—63%,NAND Flash合约价将环比上涨70%—75%;

尽管下半年涨价放缓,但依然有30%左右的涨幅。

本轮存储涨价具备可持续性,核心驱动为:数据中心业务占比提升(抗周期属性更强)、AI 推理需求中长期稳健、厂商理性扩产,行业周期被拉长。

3、AI光通信成超级趋势

受AI算力需求爆发驱动,目前光通信行业正处于供需严重失衡,史诗级涨价周期,核心产品(光芯片、光纤光缆、1.6T光模块)价格全线暴涨。

Q1 已实现大幅上涨,Q2-Q3 将延续强势,Q4高位趋稳。

光芯片:200G EML 芯片产能不足,现货溢价 30%-50%,光芯片产线扩产周期 18-24 个月,2026 年无新增有效产能,海外巨头 Lumentum 产能直接排到2028年。

光纤:AI 智算中心光纤用量是传统 IDC的5-10倍,全球缺口1.8亿芯公里,运营商多次提高集采限价,截至2026年4月,中国市场G652.D光纤价格自去年低点涨超400%。

1.6T光模块:今年年是1.6T光模块爆发元年,1.6T出货量大幅上修,1.6T光模块价格约为800G 的3倍,从旭创Q1的业绩就可以看出来,毛利率环比继续增长,高盛将中际旭创目标价上调至1187元人民币。

去年,一季报后,迎来一波AI算力主升浪行情,光模块、PCB相关的板块龙头大幅上涨。

今年,CCL/PCB、存储、光通信依然是当前最景气的赛道。

慢牛大环境下,大资金最喜欢这种能出业绩,确定性高的赛道。a股行情