特别声明:本文只做行业信息整理与分享,不构成投资建议。股市有风险,投资需谨慎。

一、美股昨夜表现

5月8日晚间,美股存储板块集体上涨:

美光科技实时上涨10.48%,闪迪实时上涨10.30%,希捷科技实时上涨4.20%,西部数据实时上涨3.10%。其中美光、闪迪、西部数据均创下历史新高。

这是全球存储芯片行业景气度的重要信号。

二、A股存储芯片一季报业绩盘点

从已披露的一季报数据来看,A股存储芯片产业链公司业绩普遍增长。

模组厂:

江波龙一季度净利润38.62亿元,同比扭亏为盈,环比增长443%。德明利预计净利润31.5-36.5亿元,同比扭亏为盈。佰维存储净利润28.99亿元,同比扭亏为盈。三家模组厂一季度合计净利润超100亿元。

利基存储:

普冉股份一季度营业收入14.47亿元,同比增长256.08%,归母净利润2.51亿元,同比增长1259.87%。公司表示,业绩增长受益于存储芯片行业景气周期上行,AI服务器需求与终端设备存储容量升级共同驱动。

北京君正一季度营业收入15.60亿元,同比增长47.12%,归母净利润3.19亿元,同比增长331.61%。公司表示,受益于存储大周期推动,存储芯片和计算芯片产品线销售收入实现强劲增长。

分销商:

香农芯创一季度净利润同比增长7835%,中电港一季度净利润环比增长494%。

三、行业背景分析

从行业基本面来看,当前存储芯片市场呈现以下特征:

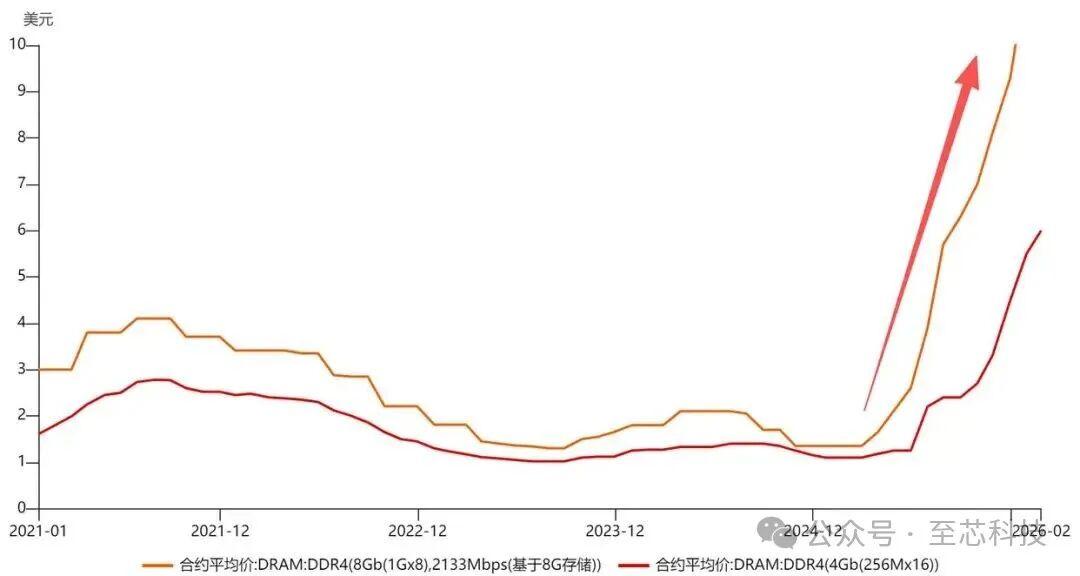

供给方面,三星、SK海力士将大部分先进产能转向HBM和DDR5等高端产品,通用型DRAM产能相对紧张。北京君正在投资者交流中表示,目前DRAM产能较为紧张,公司采取分货制。

需求方面,AI数据中心建设持续推进,全球科技巨头的资本开支保持增长态势。Q2 DRAM合约价预计环比上涨58%-63%,NAND预计环比上涨70%-75%。

机构观点方面,交银国际研究判断,本轮上行周期至少持续至2027年第一季度。

四、产业链机会梳理

从产业链角度看,以下几个方向值得关注:

存储模组厂直接受益于产品涨价和存货价值重估,一季度业绩已有所体现。

利基存储方面,海外大厂逐步退出消费类市场,国产替代空间正在打开。普冉股份MCU产品持续拓展新型消费电子、智能家电等市场,北京君正DRAM产品需求旺盛。

五、后市关注的几个信号

对于接下来的市场,可以关注以下几个信号:

一是Q2合约价的实际涨幅能否符合预期。二是全球科技巨头的资本开支计划是否有进一步上调。三是下游消费电子对涨价的承受能力。

从产业趋势看,AI对存储芯片的需求具有结构性特征,供需关系的演变需要持续跟踪。

六、结语

综合来看,存储芯片行业正处于景气周期上行阶段。一季报数据显示,从模组厂到利基存储,产业链公司业绩普遍增长。美股存储龙头创历史新高,也反映了全球资金对行业景气的认可。

对于投资者而言,了解行业趋势、关注基本面变化,是做好投资决策的基础。存储芯片后续的供需演变和业绩兑现情况,值得持续跟踪。