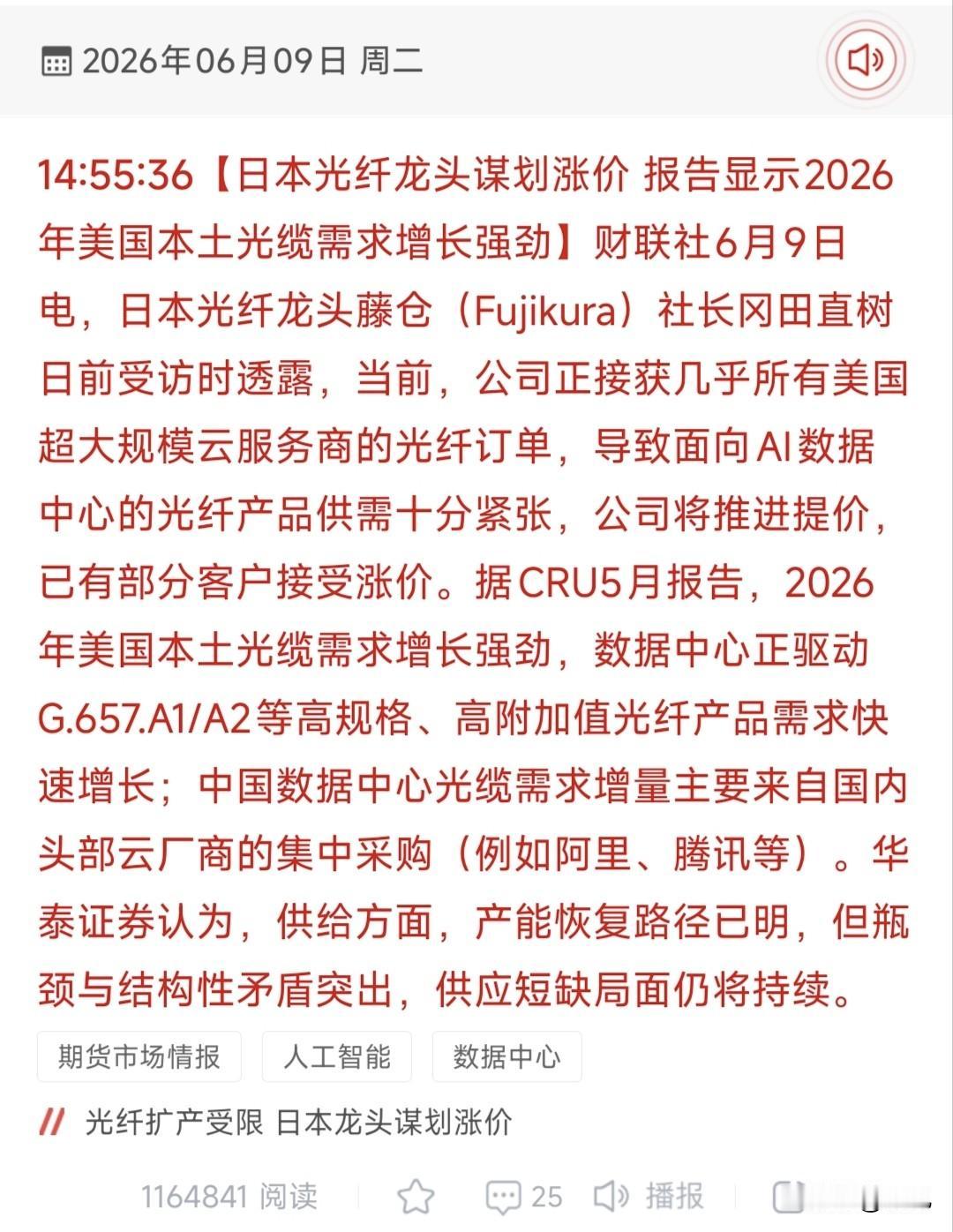

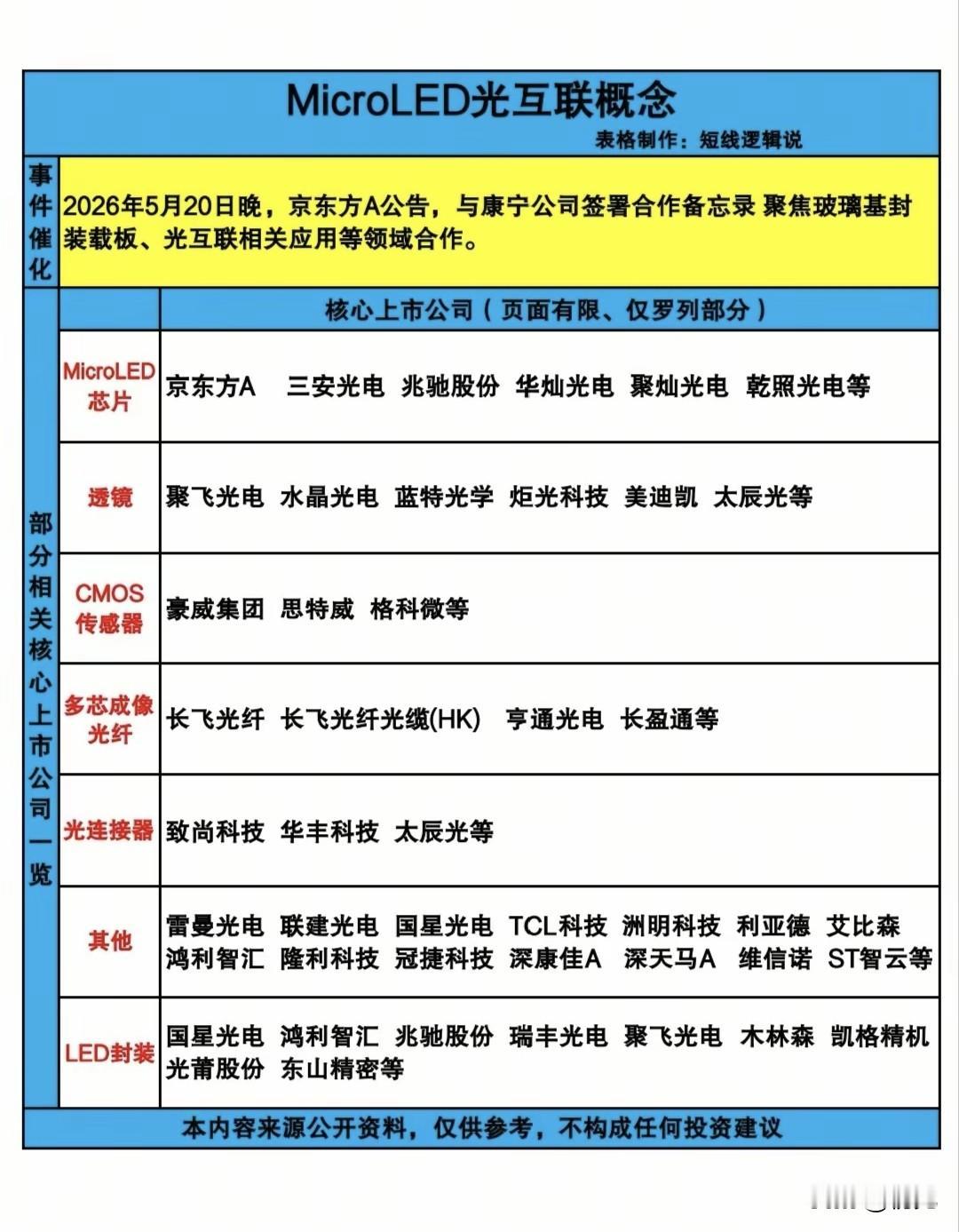

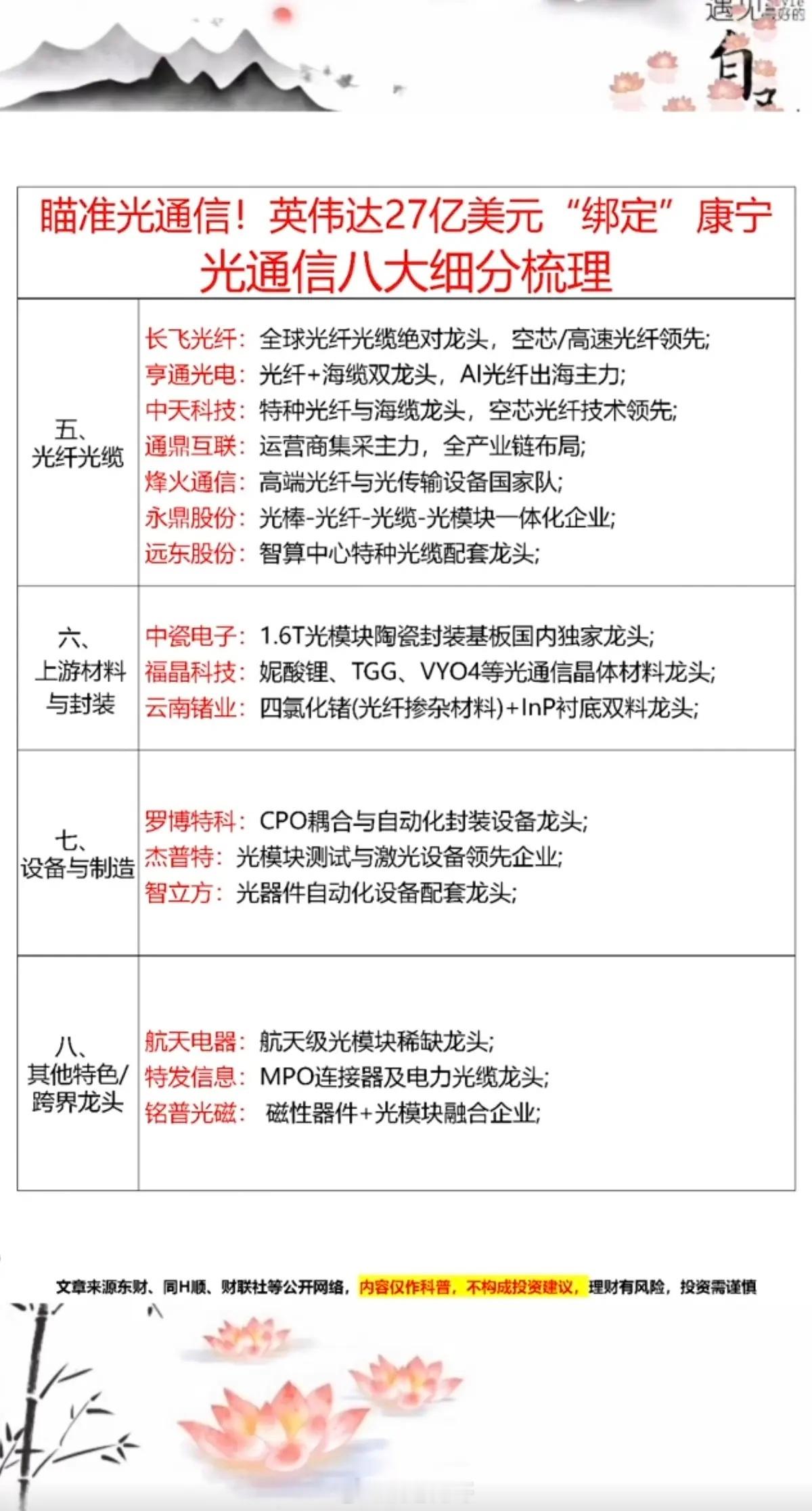

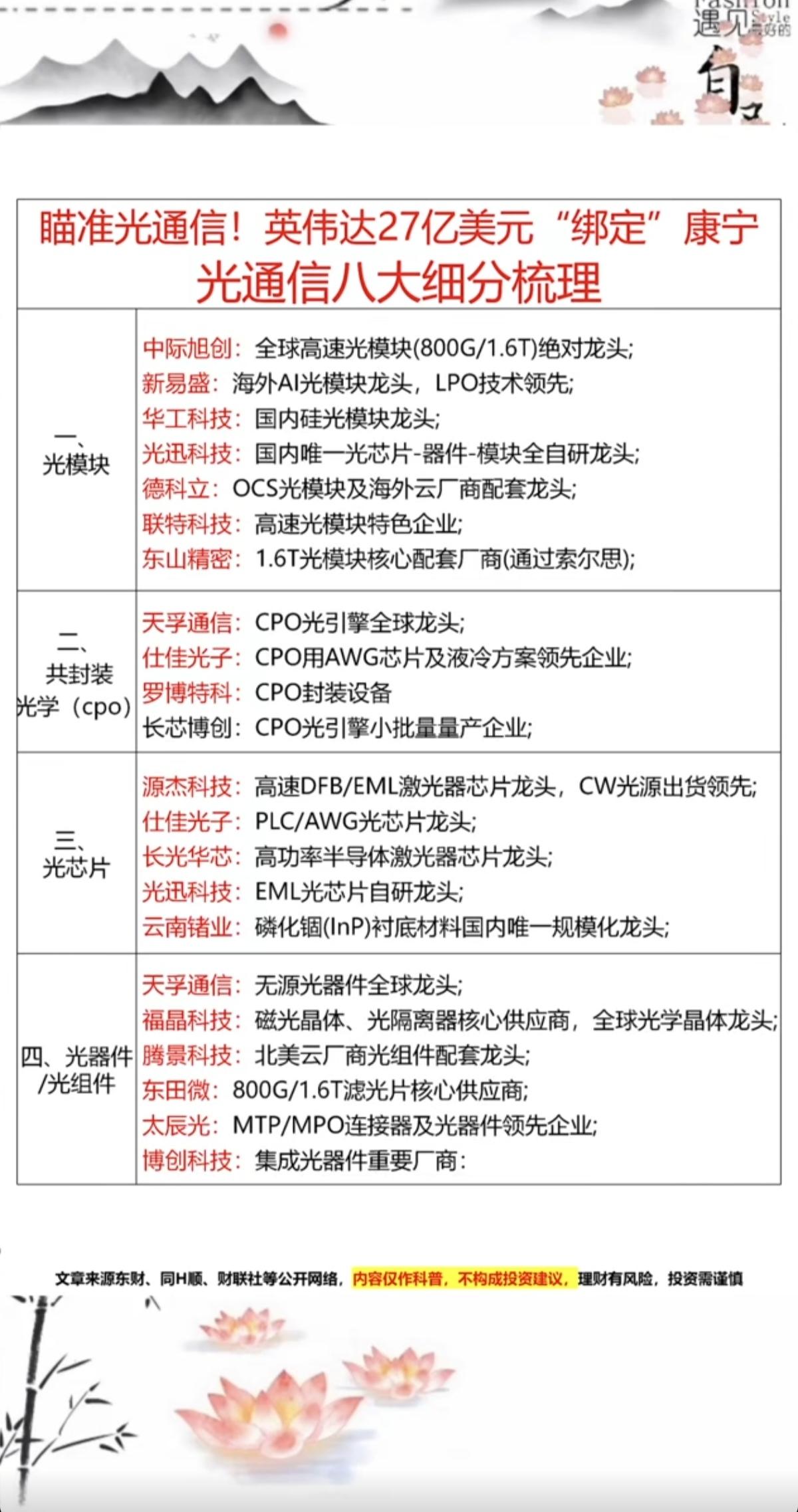

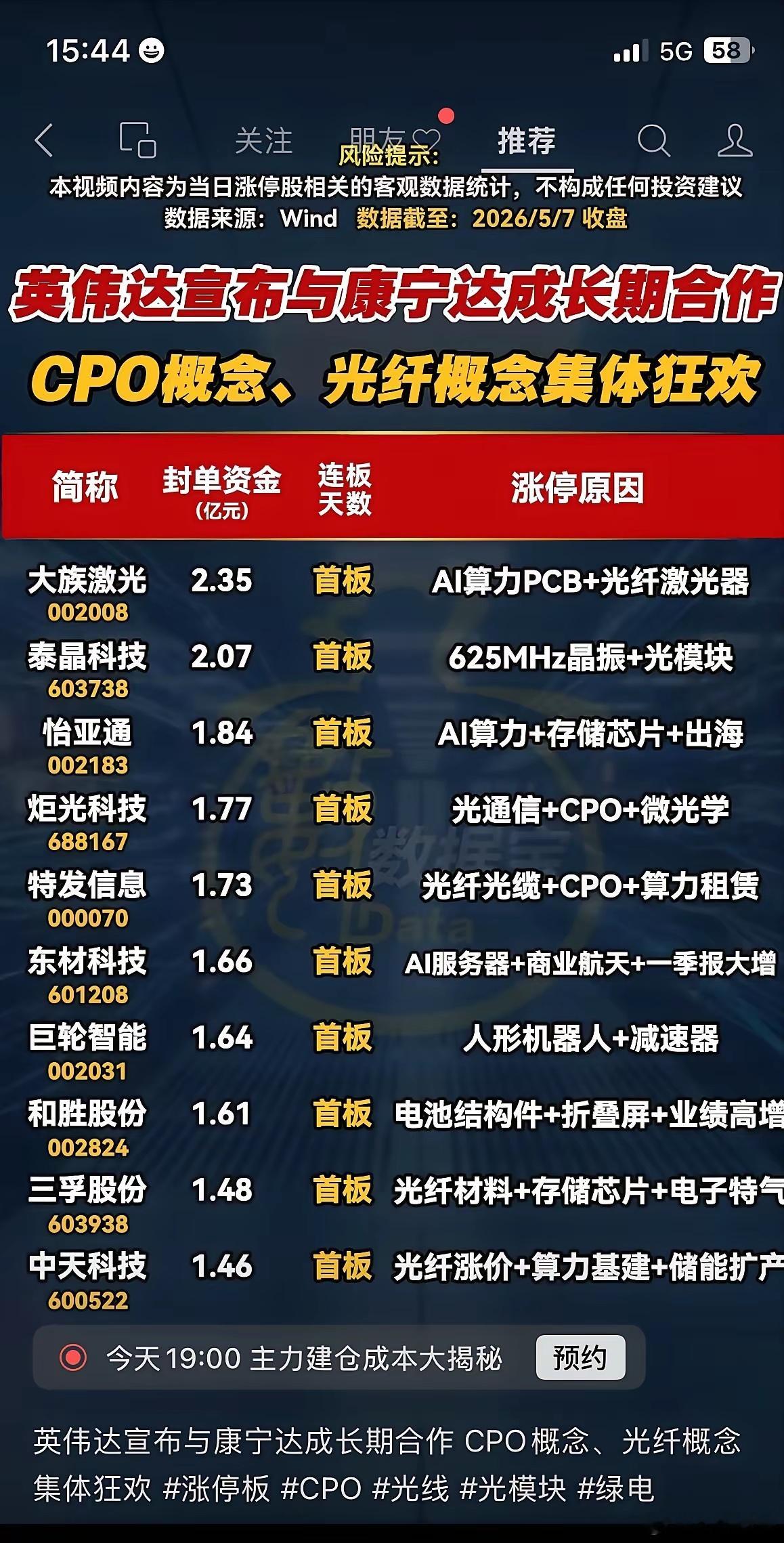

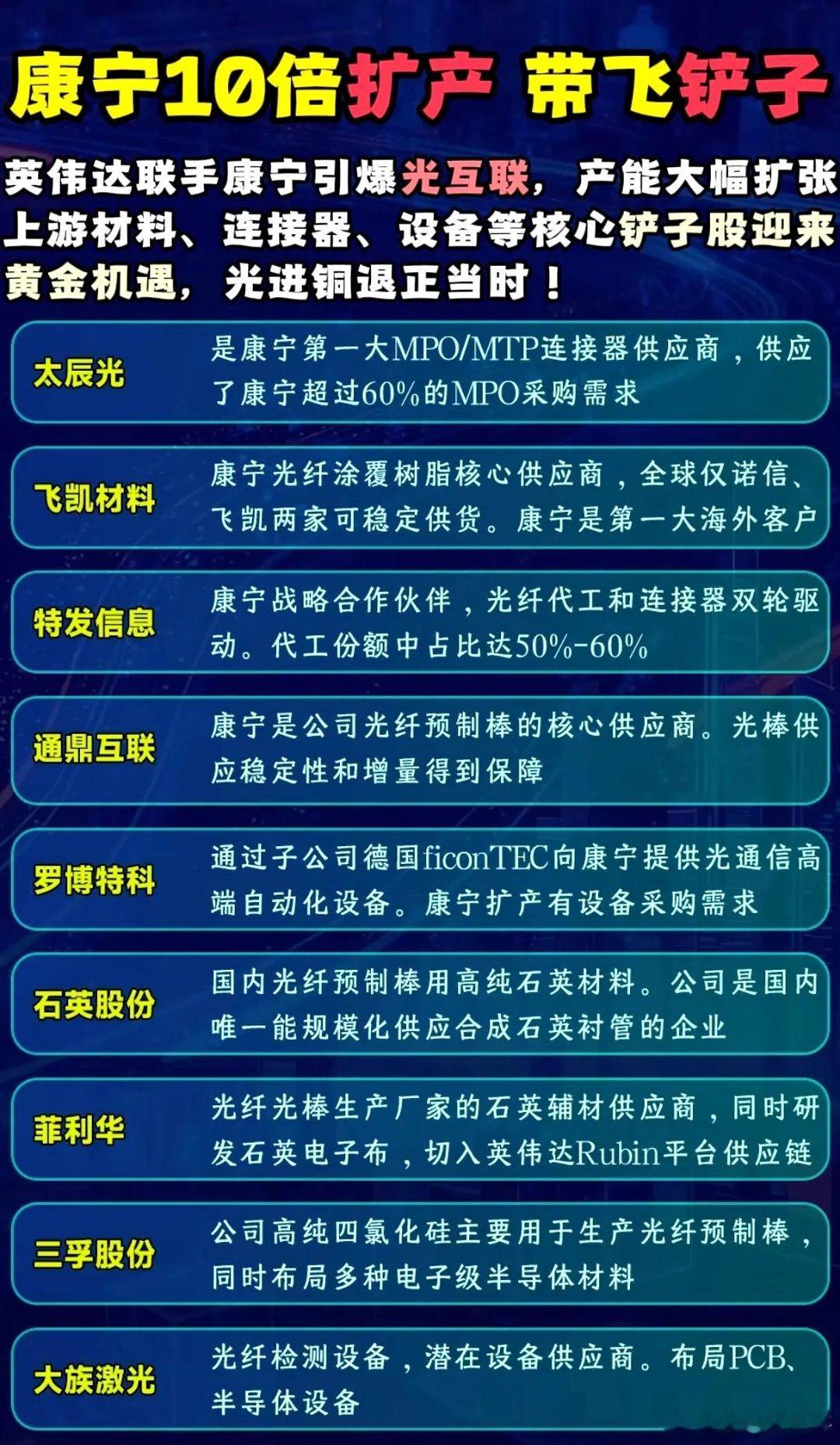

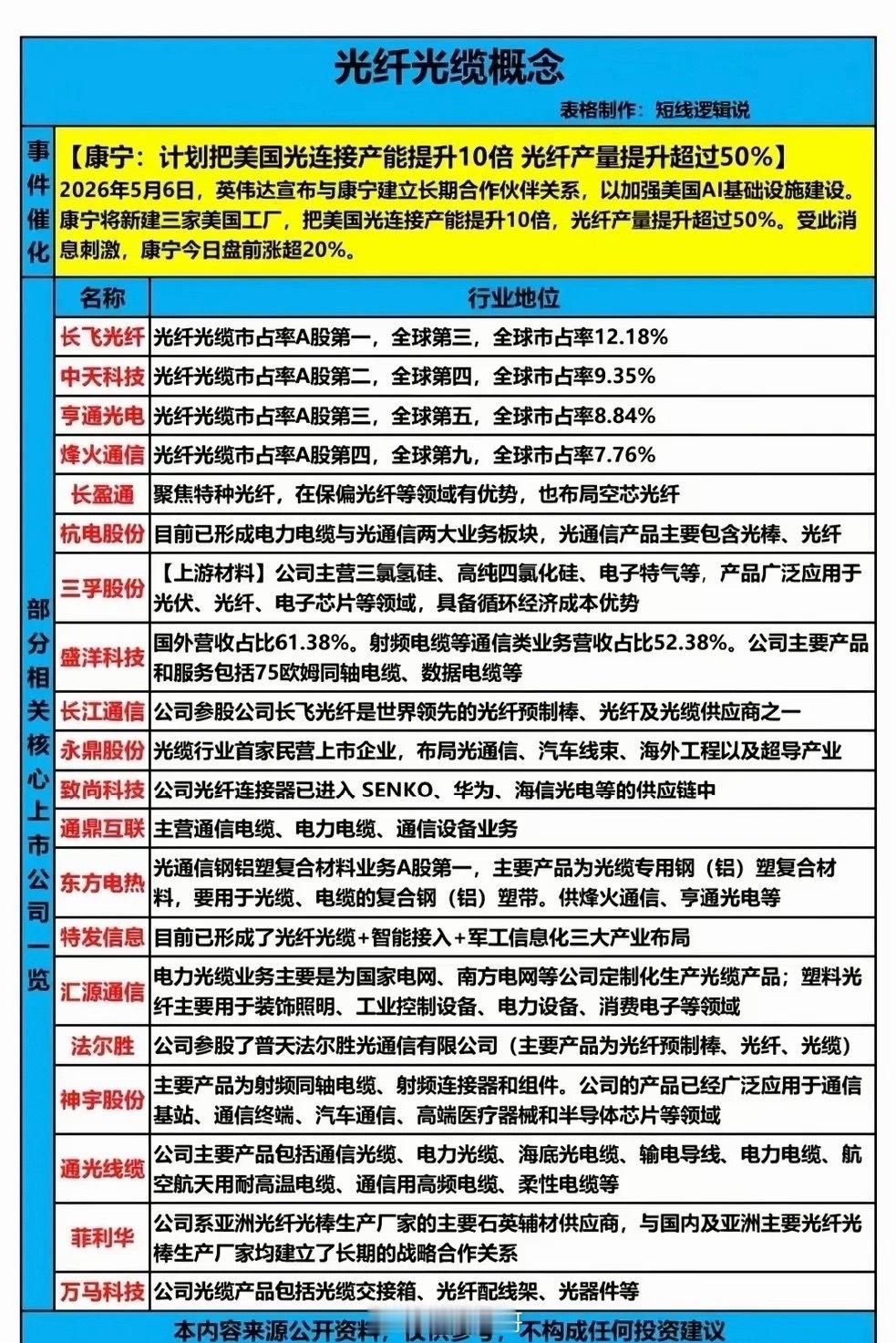

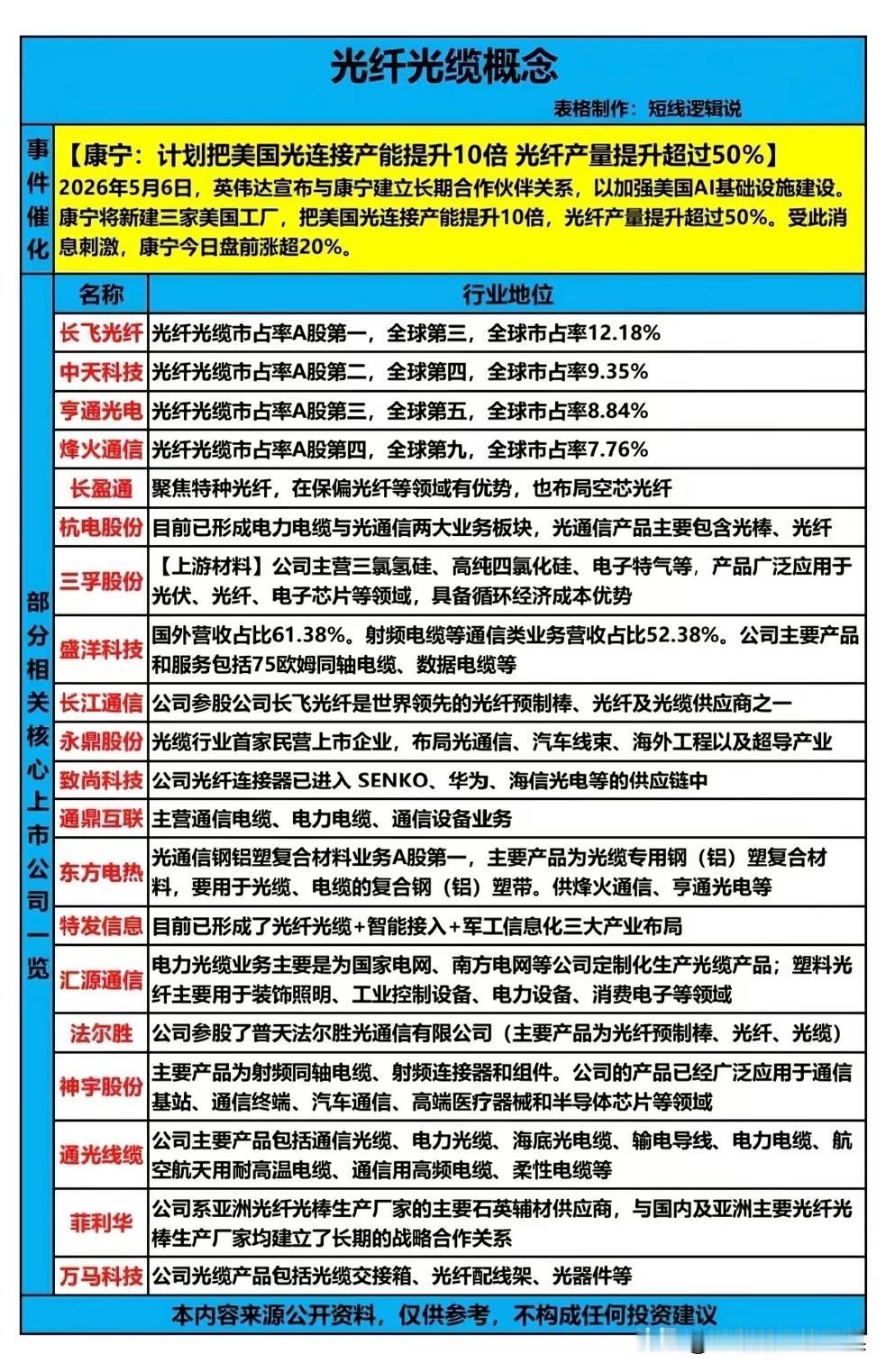

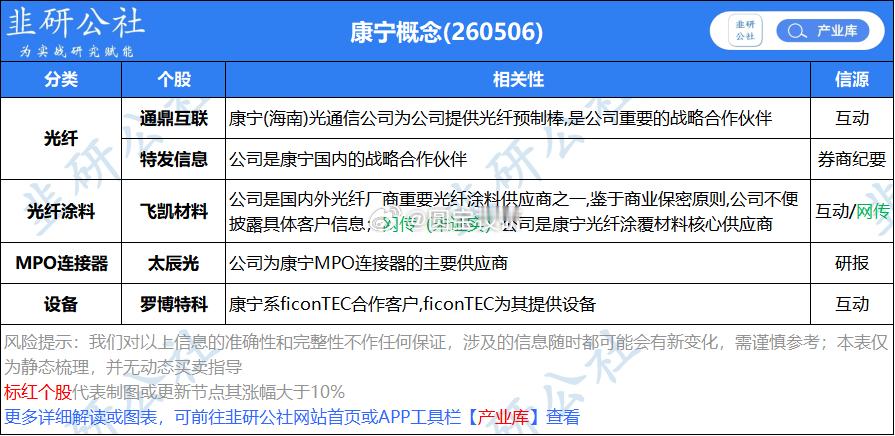

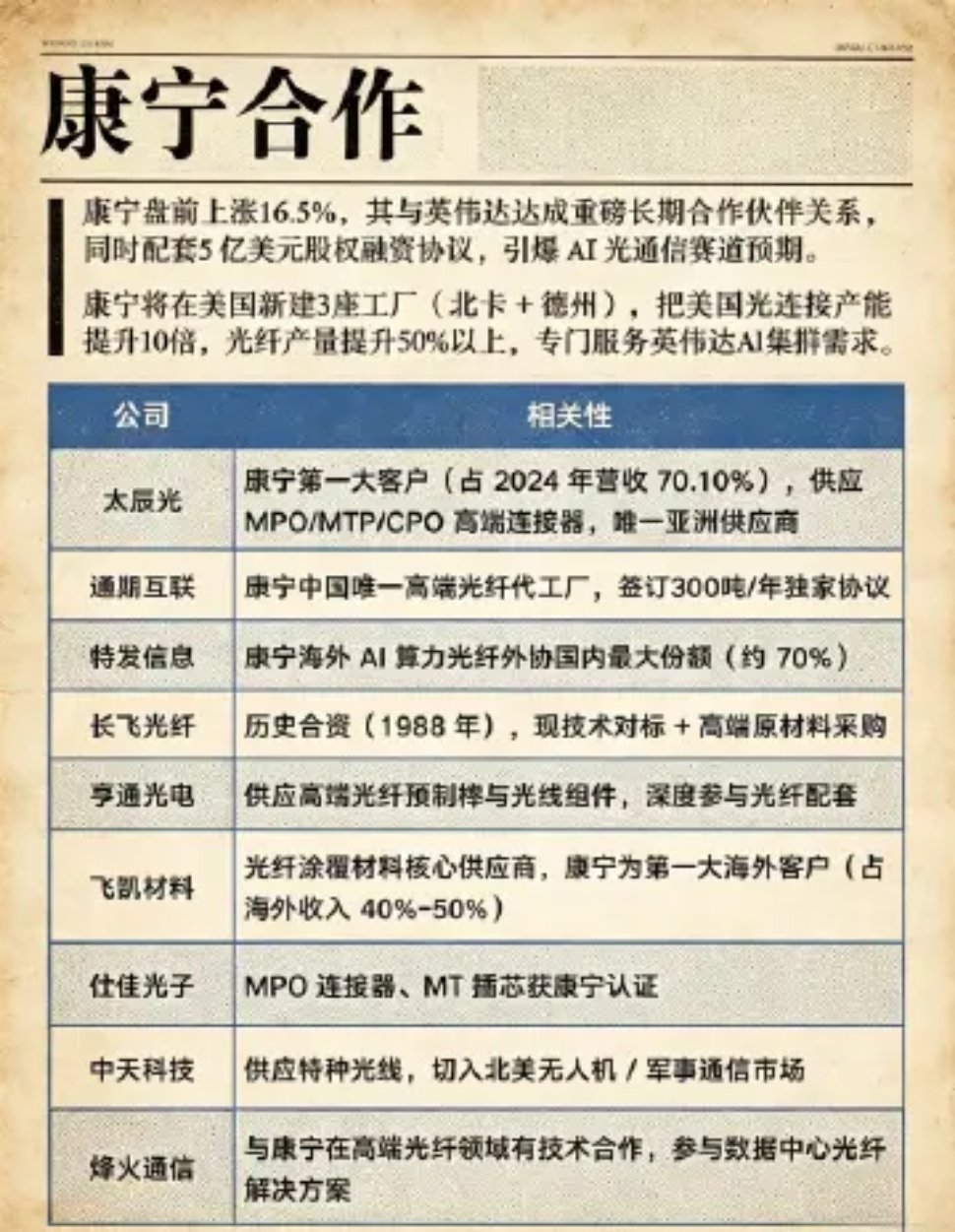

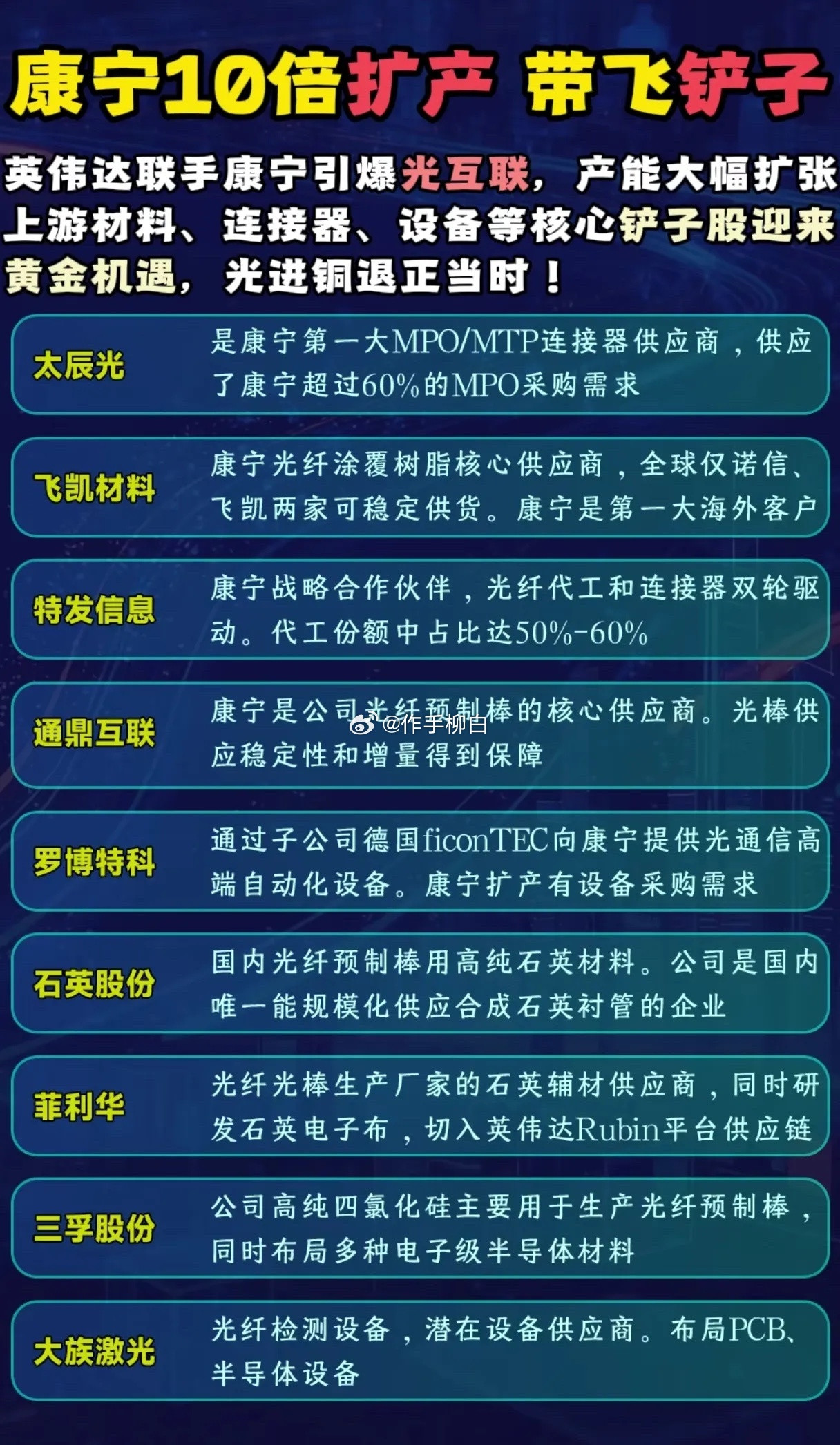

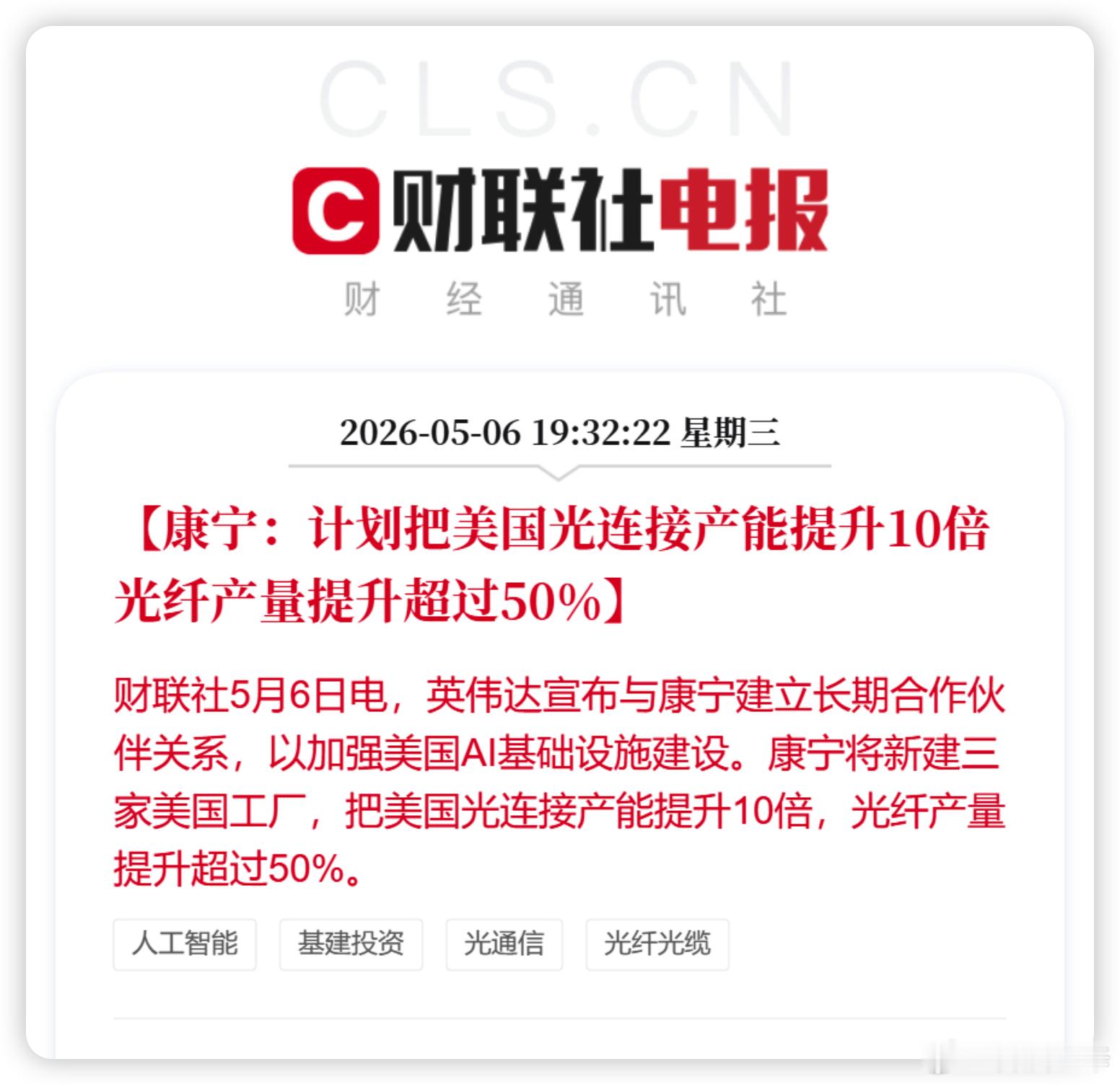

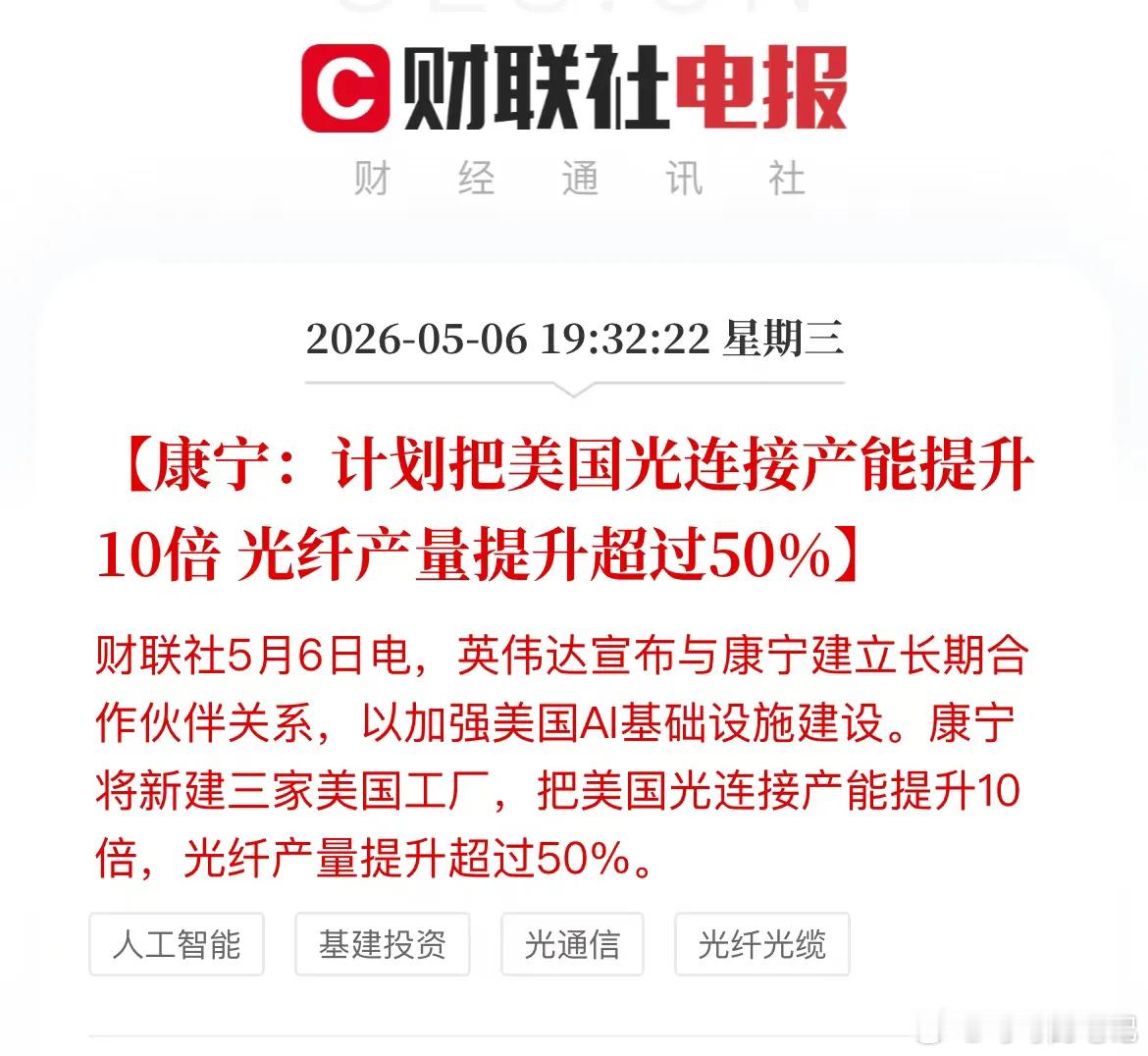

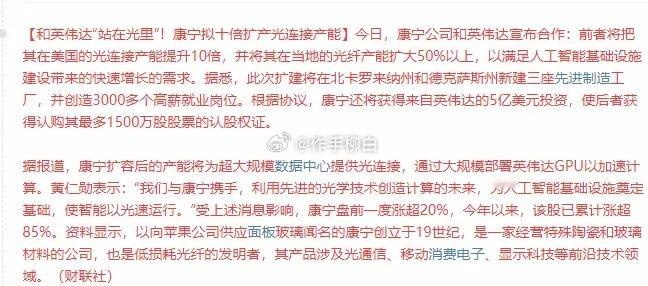

标签: 康宁

康宁玻璃桥(GlassBridge)概念龙头股(2026.6)核心龙头:京东方A

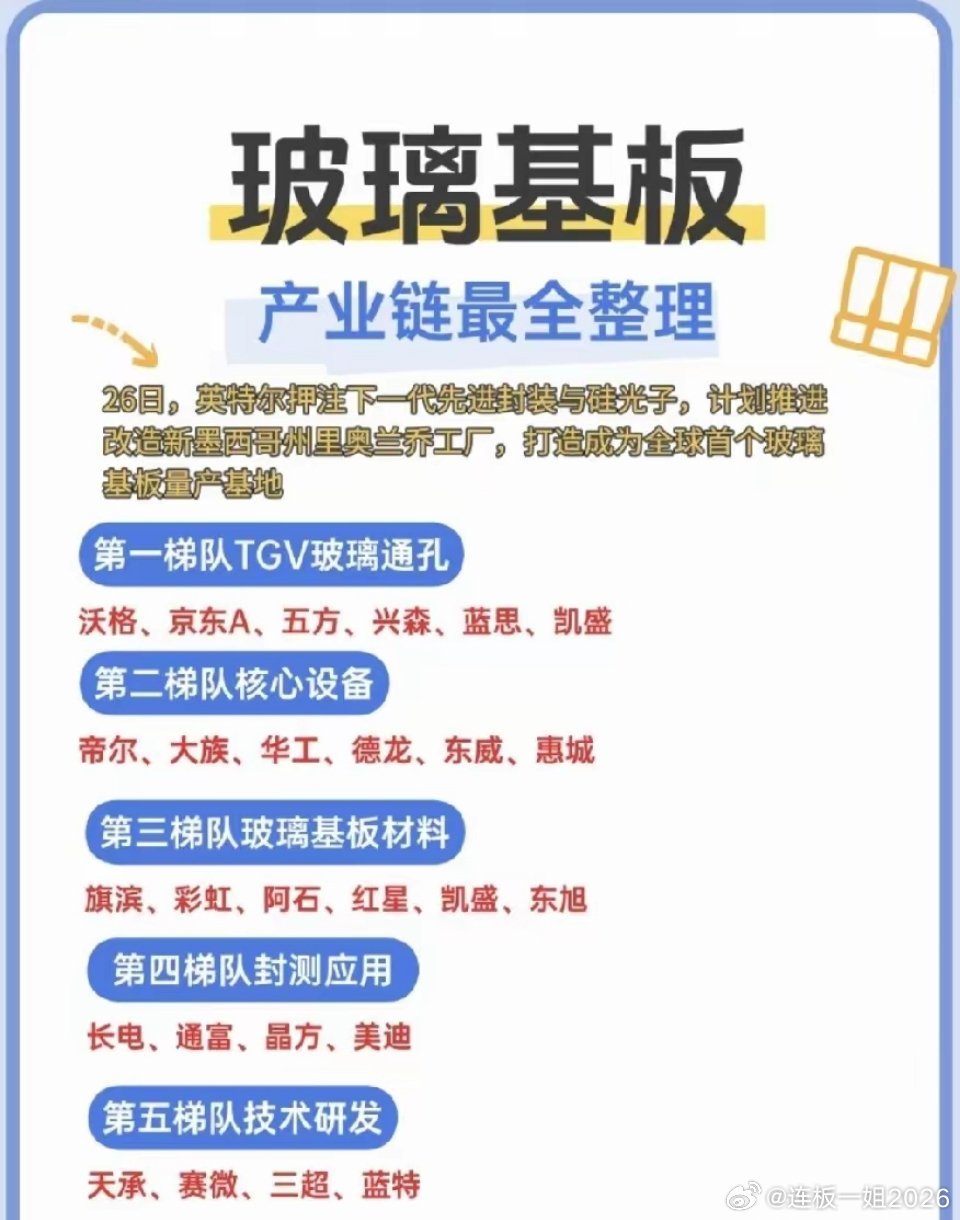

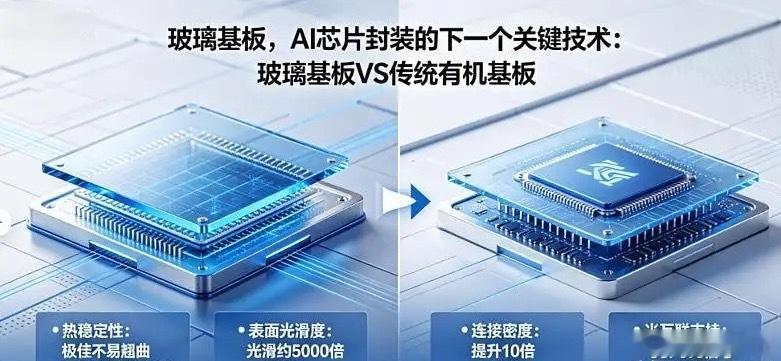

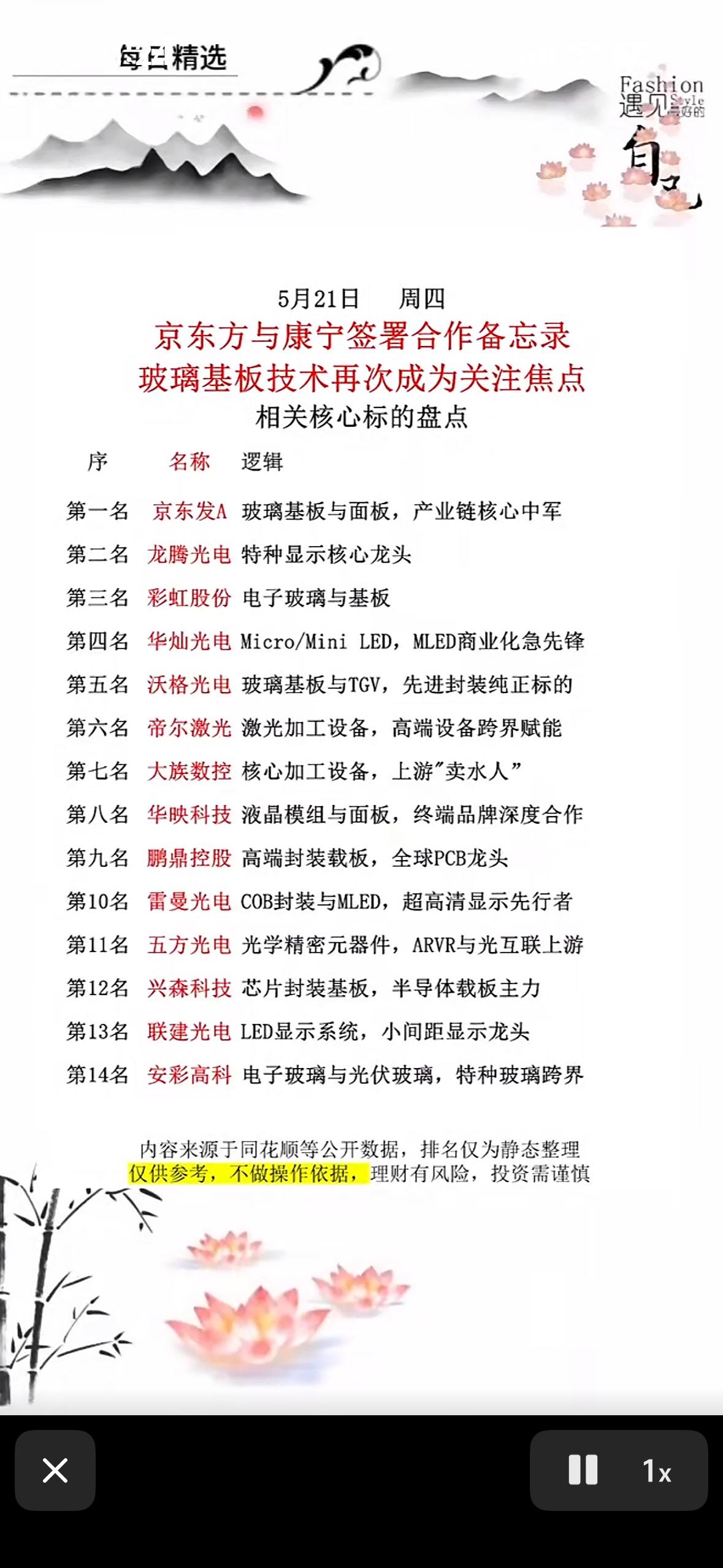

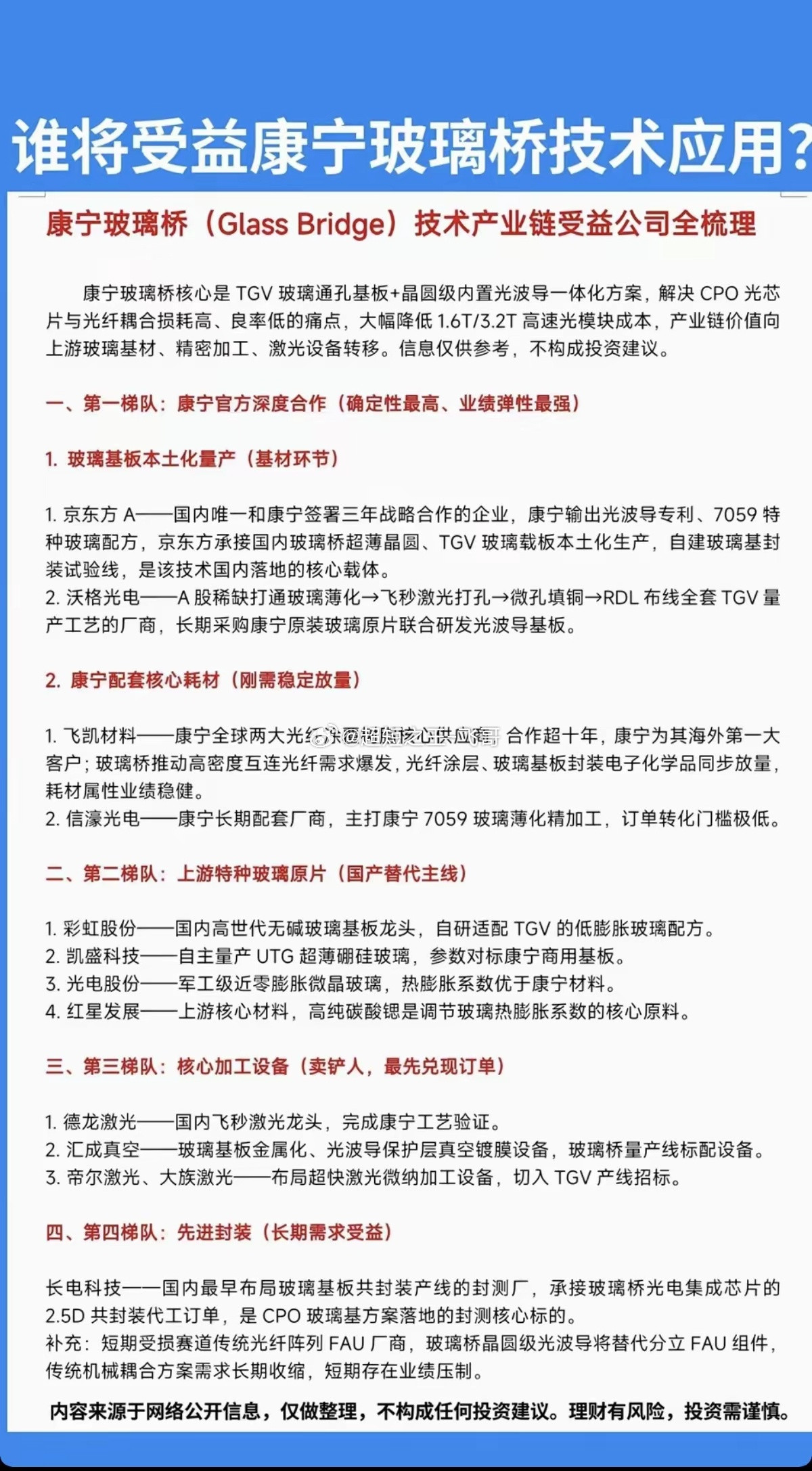

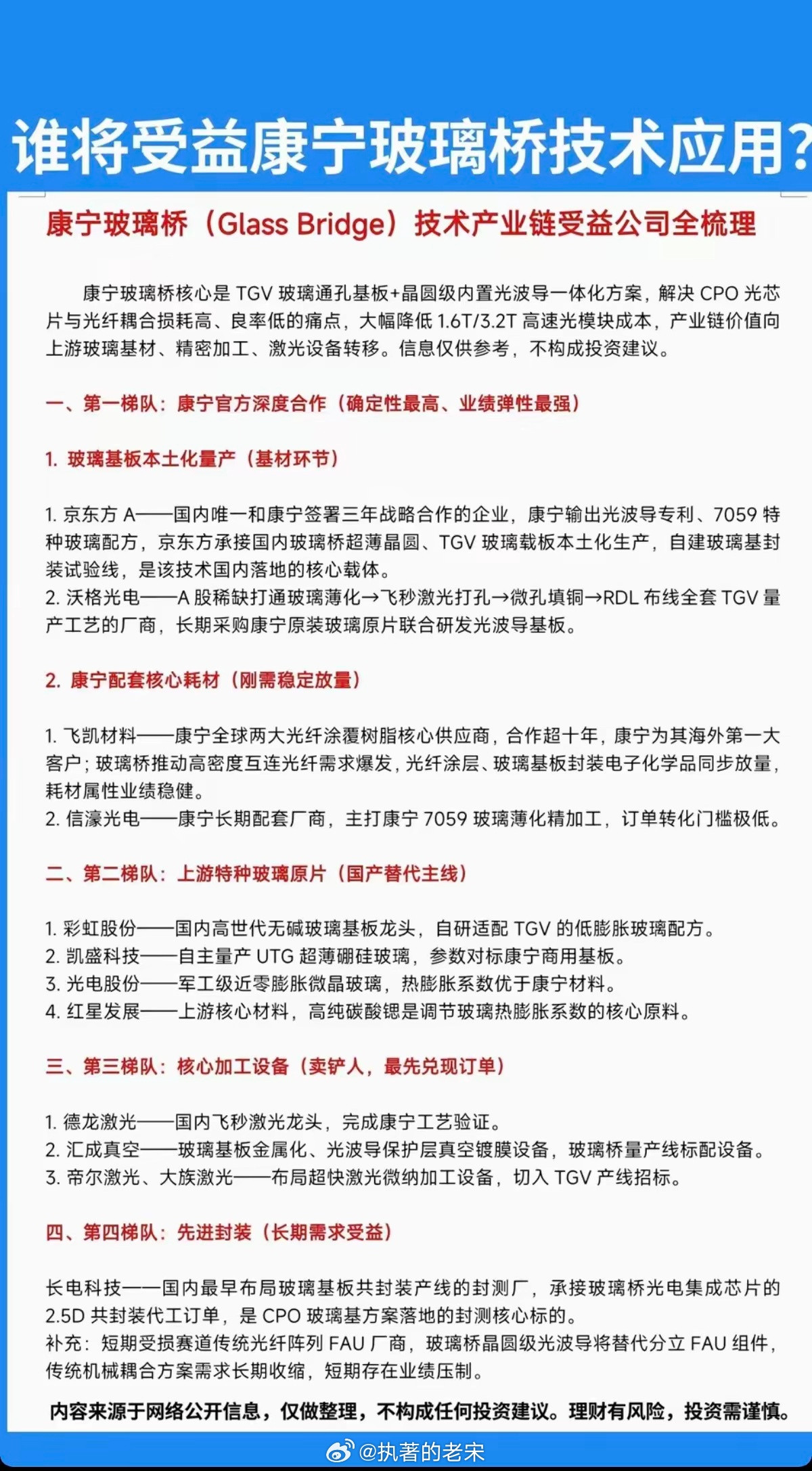

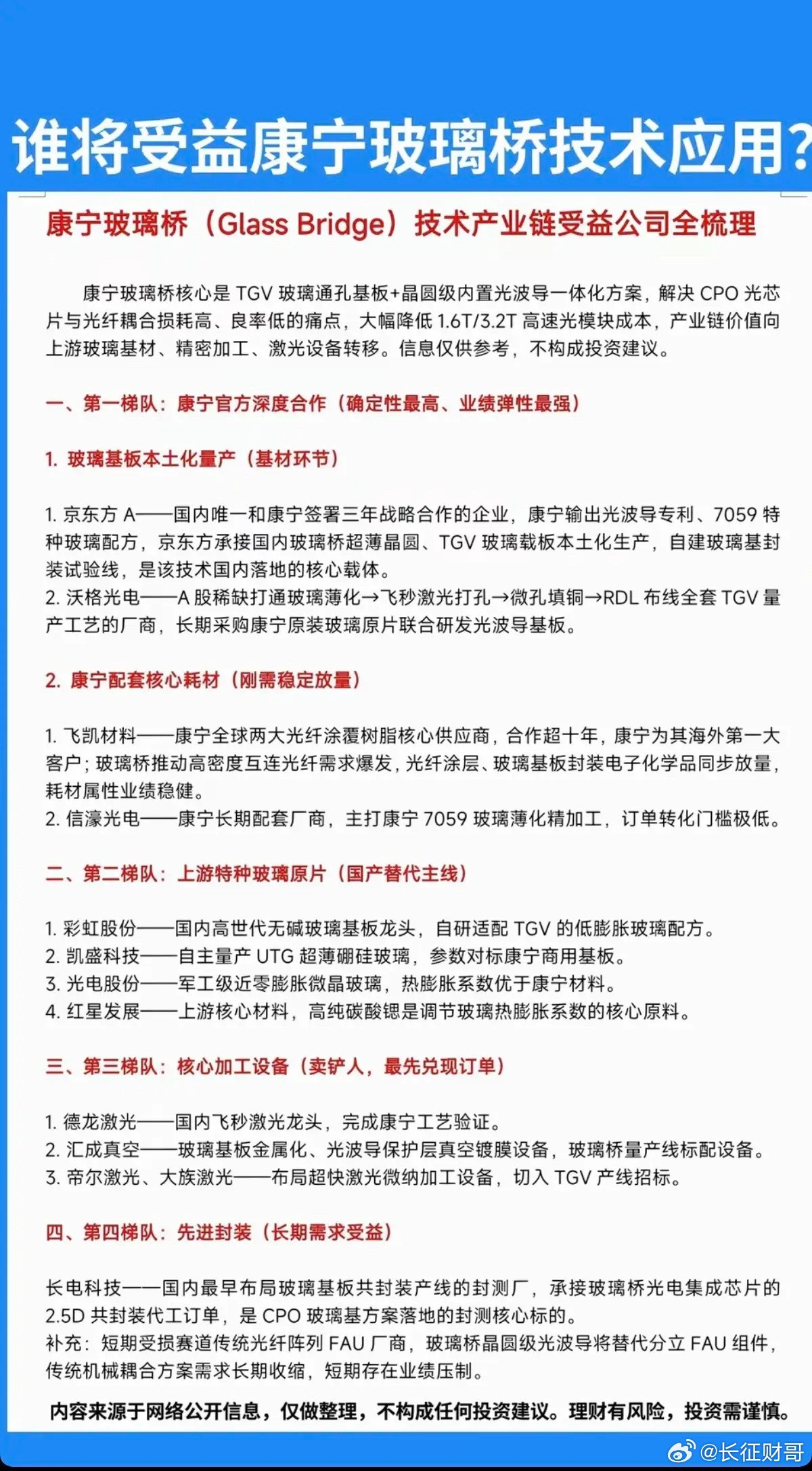

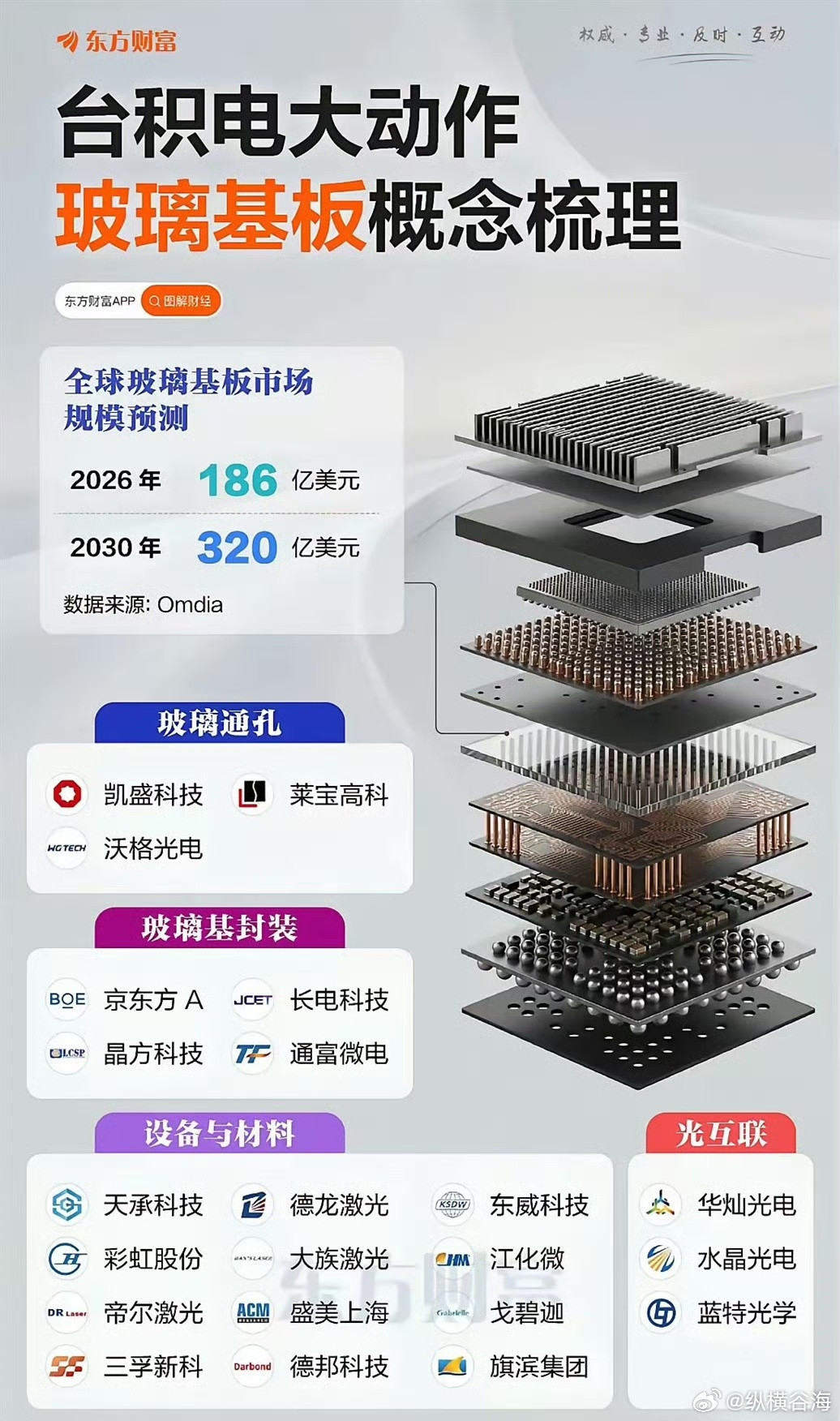

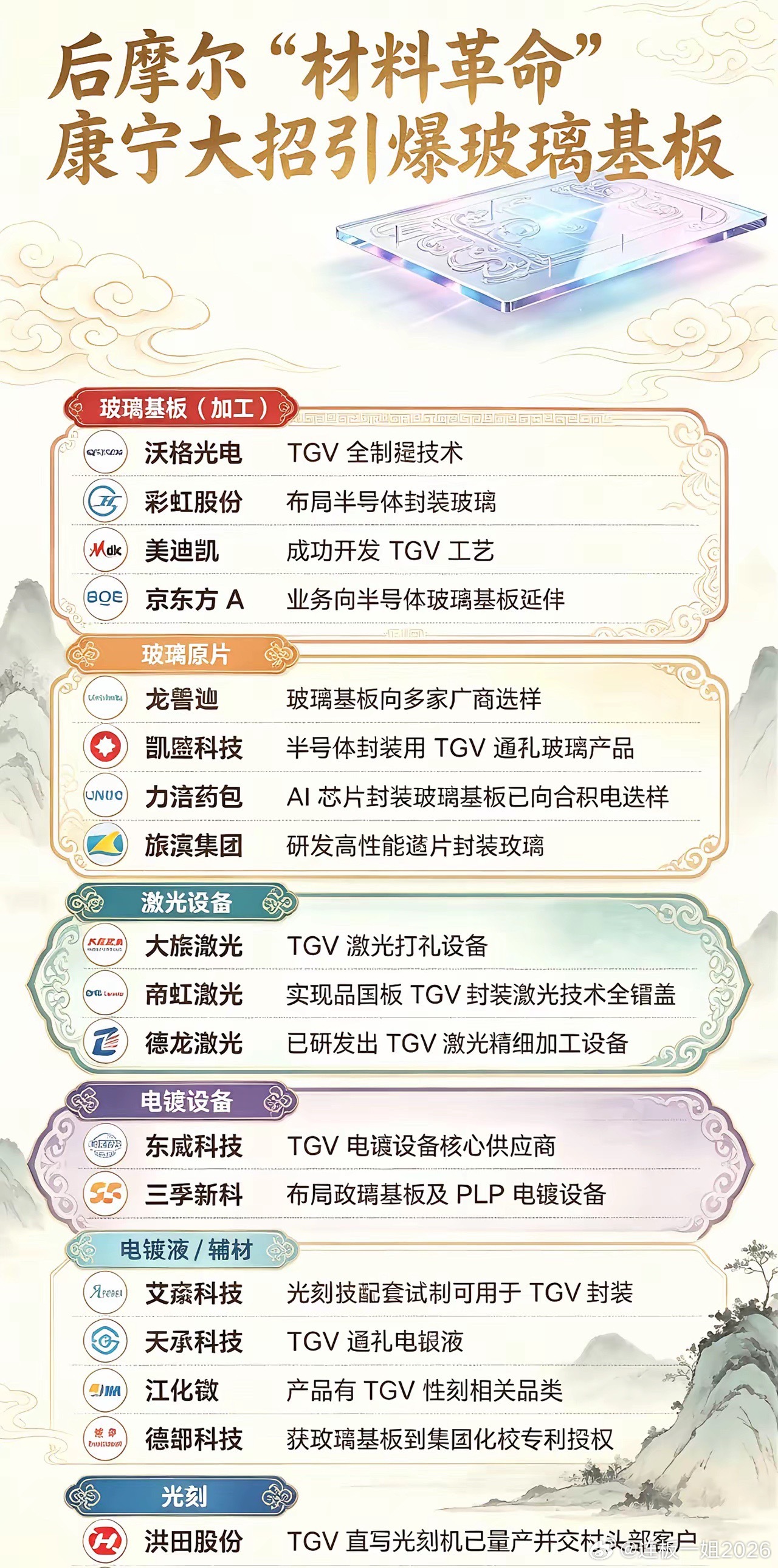

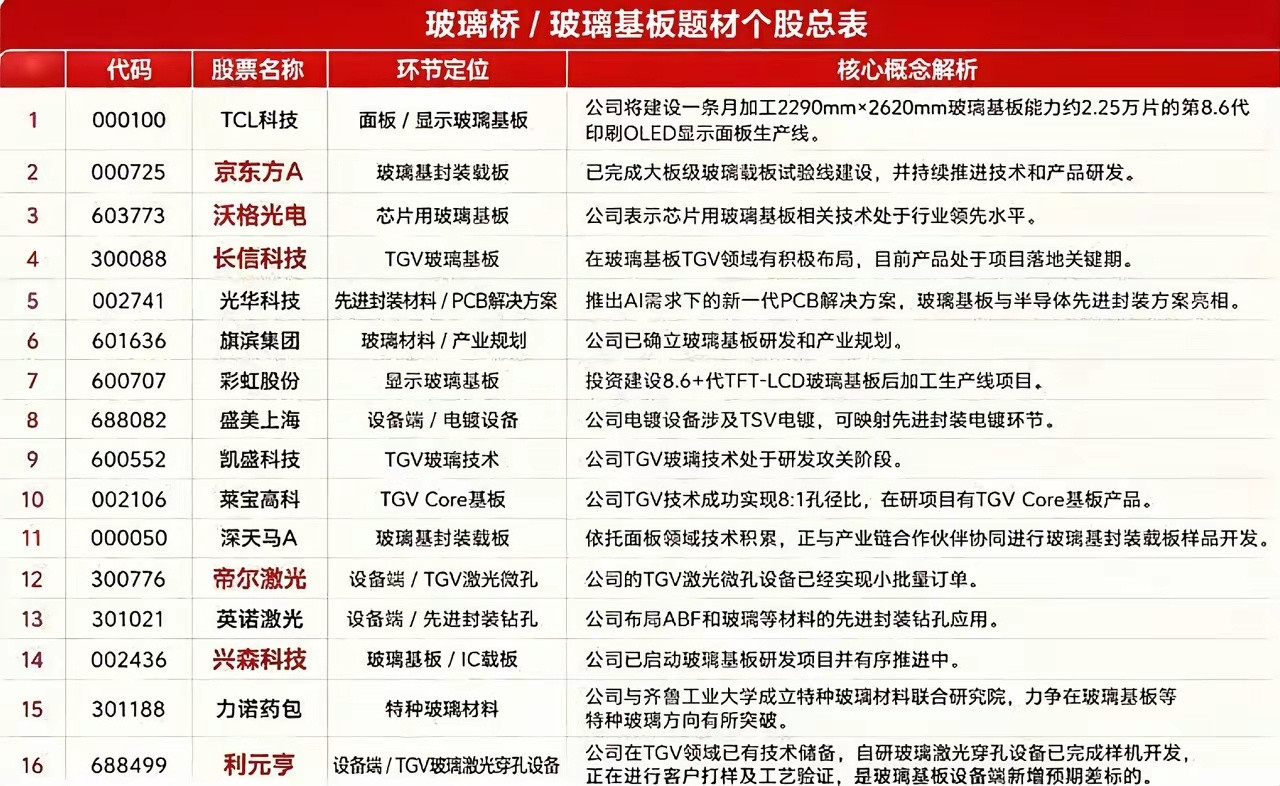

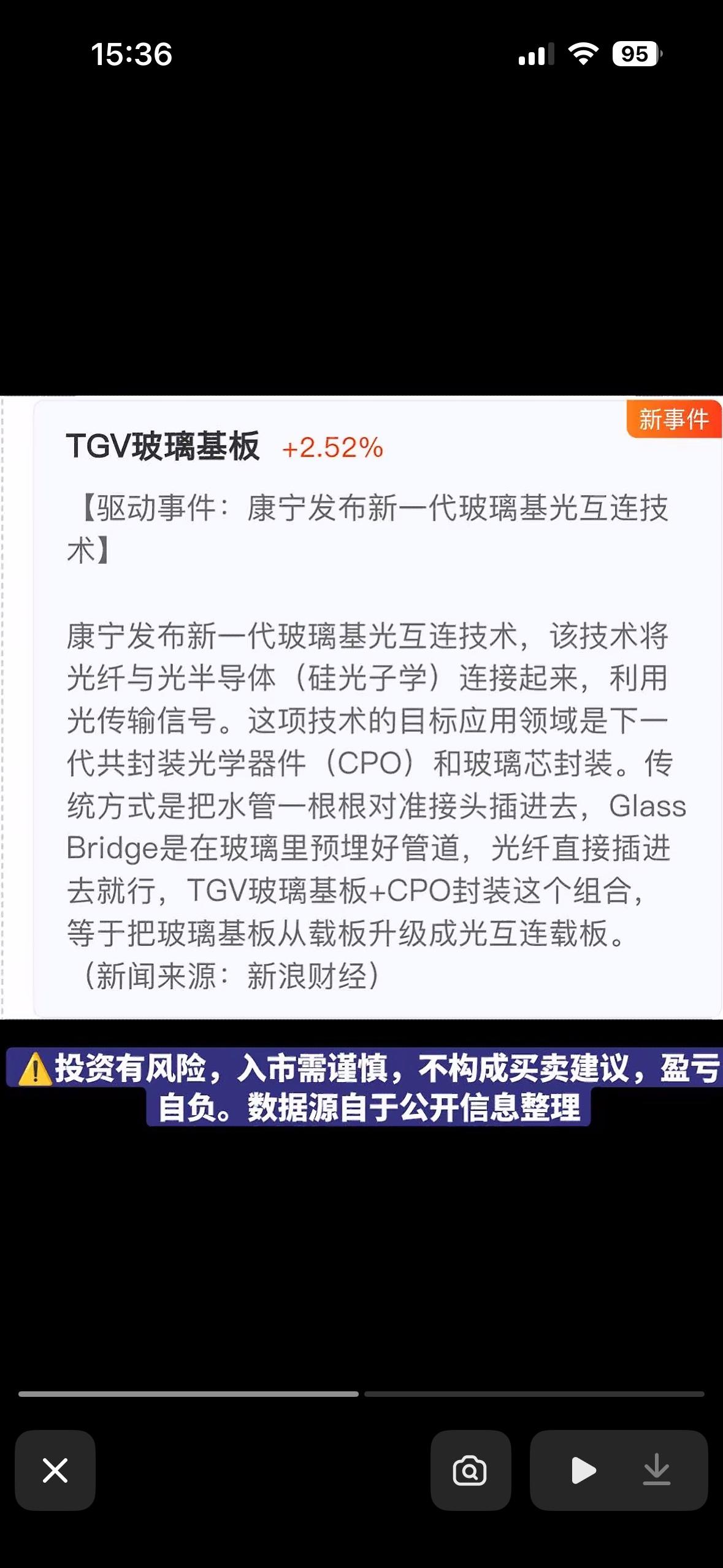

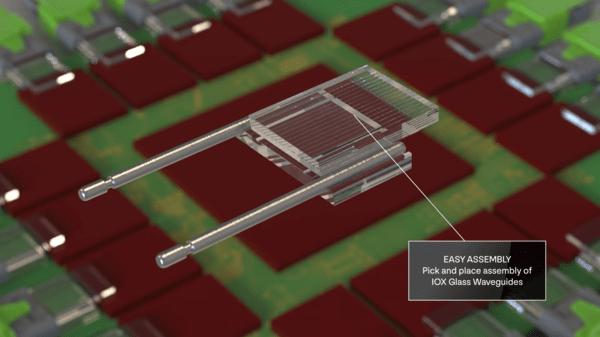

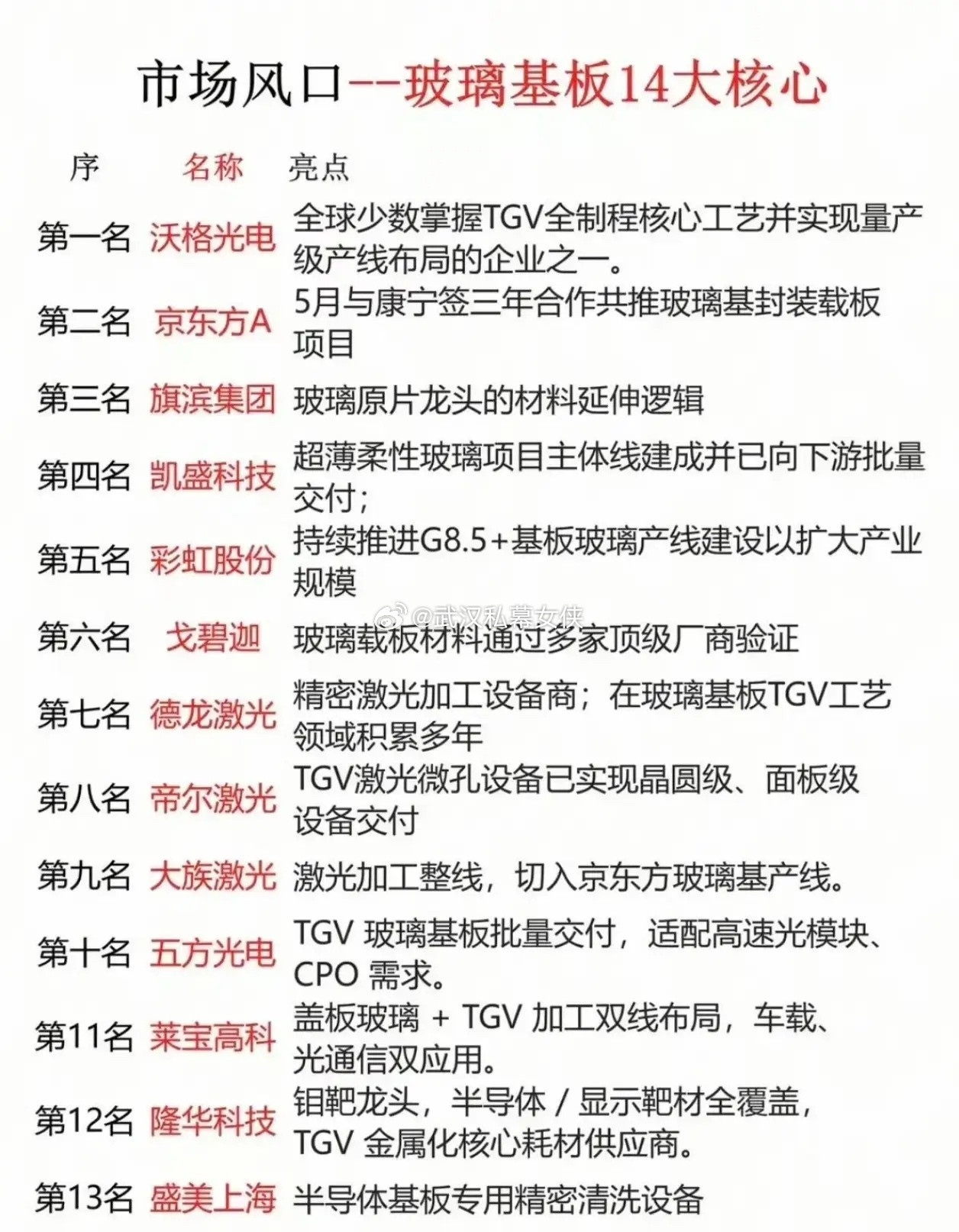

康宁玻璃桥(GlassBridge)概念龙头股(2026.6)核心龙头:京东方A(000725)、沃格光电(603773);核心受益:飞凯材料(300398)。一、京东方A(000725):战略合作总龙头绑定深度:国内唯一与康宁签订三年战略合作,独家承接GlassBridge本土化量产。分工:康宁出光波导工艺/配方;京东方做8/12英寸超薄UTG玻璃晶圆+基板。产能:G6UTG产线成熟,适配光互连基底;玻璃基封装载板试验线已通线。地位:国产化落地核心载体,确定性最高。二、沃格光电(603773):TGV精密加工龙头(弹性最强)技术壁垒:A股唯一打通TGV玻璃通孔全流程(薄化→飞秒激光打孔→填铜→布线→抛光)。工艺对标:3μm孔径、150:1深宽比,完全匹配康宁标准。量产与客户:武汉产线量产,向英伟达、中际旭创1.6TCPO送样;成都8.6代线2026年底投产。地位:高价值加工环节,业绩兑现快、弹性最大。三、飞凯材料(300398):上游耗材核心受益绑定深度:康宁全球两大核心光纤涂覆树脂供应商之一,收入占比40%-50%。增量逻辑:GlassBridge带动高密度光纤扩产,Meta/谷歌百亿级长单拉动需求。全链覆盖:同时覆盖基板加工光刻胶、封装环氧材料,耗材端确定性强。四、其他受益标的红星发展:高纯碳酸锶(玻璃基板核心原料),康宁核心供应商。帝尔激光/德龙激光:TGV激光打孔设备商。中际旭创:全球高端光模块龙头,率先受益玻璃桥光互连增量。提示:以上内容为行业信息整理,不构成投资建议。信息仅供参考,不构成投资建议

有这么一家公司,叫太辰光。表面上看,它就是个给机房做光纤连接器的。但它七成的收

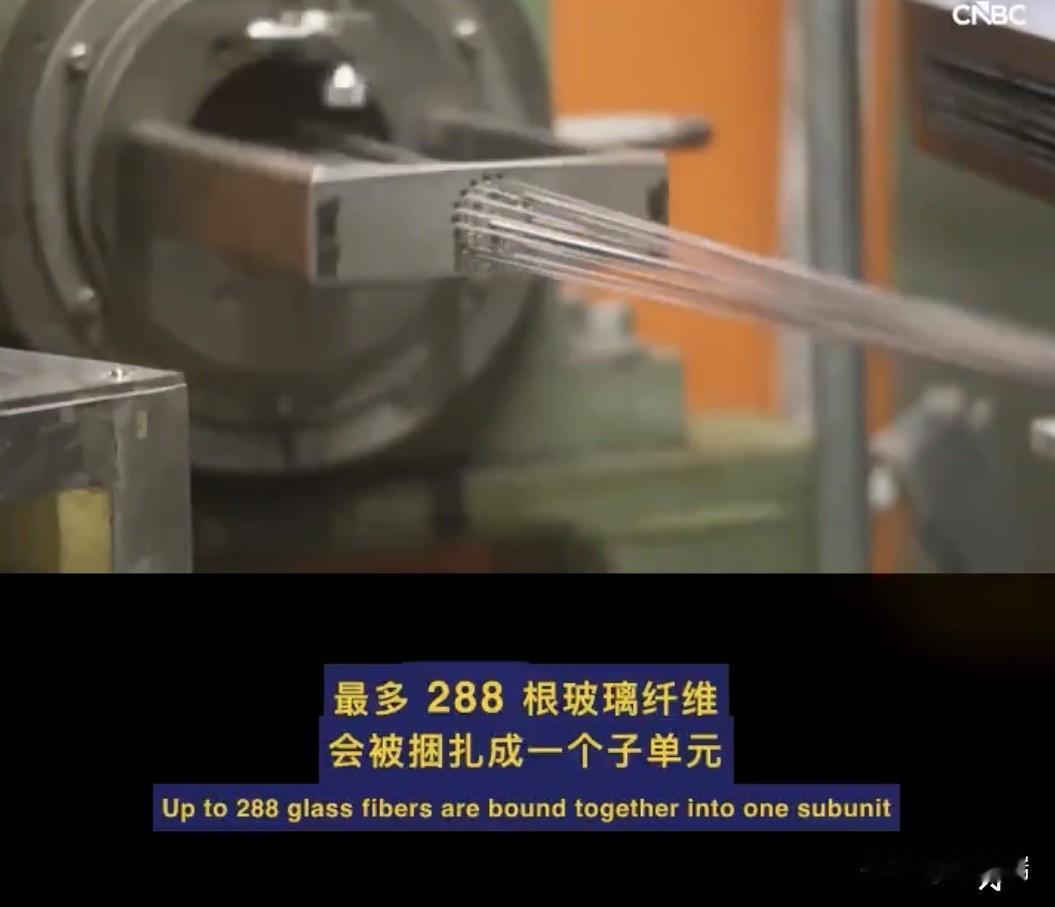

有这么一家公司,叫太辰光。表面上看,它就是个给机房做光纤连接器的。但它七成的收入,全靠一个客户——康宁。而康宁的大客户名单上,赫然写着:英伟达、Meta、谷歌、微软。没错,北美AI算力中心里,每10个高密度MPO连接器,就有差不多4个是它家产的。康宁超过60%的MPO采购量,都直接下单给它。整个链条是这样的:英伟达那边一跺脚,说要加单AI服务器,下游的云工厂立马扭头找康宁铺设光纤网络,而康宁的电话,第一时间就打到了太辰光这里——别人还在到处找米下锅,抢着买核心的“MT插芯”时,太辰光直接在自家工厂里生产,根本不受制于人。它几乎把“光纤连接”这一件事做到了极致。基本盘,是给电信机房用的普通陶瓷插芯,老本行,自己研磨粉体,自己烧。增长王牌,就是AI算力集群用的高密度MPO连接器,直接吃定了北美市场的大头。未来的赌注,是下一代CPO封装技术,独家搞出了光纤柔性板、光纤重排盒这种东西,样品已经送到头部客户手里,就等英伟达的下一代交换机方案落地。为了更紧地抱住大腿,它甚至专门在越南开了个新厂,明年一季度就投产,专供北美客户,绕开壁垒,缩短交期。当然,它也怕。怕这条大腿哪天突然换个姿势。所以它也做了点“对冲”业务,比如自己也做点有源光缆和高速光模块,再比如搞了个毛利率超50%的光纤传感系统,给电网、油气管道做做监测。但这些业务加起来,连零头都算不上。说到底,这家公司的命脉,就悬在康宁一家的采购单上。前五大客户,占了它83%的生意。这到底算是傍上了巨人的快车道,还是亲手给自己造了个黄金鸟笼?