华天科技:深耕国产存储,稳健有余、弹性不足

通富微电主攻海外AI算力赛道,华天科技选择保守路线,重心全部放在国内市场,核心客户为长鑫存储、长江存储,主营存储芯片、图像传感器、中端车规芯片封测,是国产存储配套核心企业。

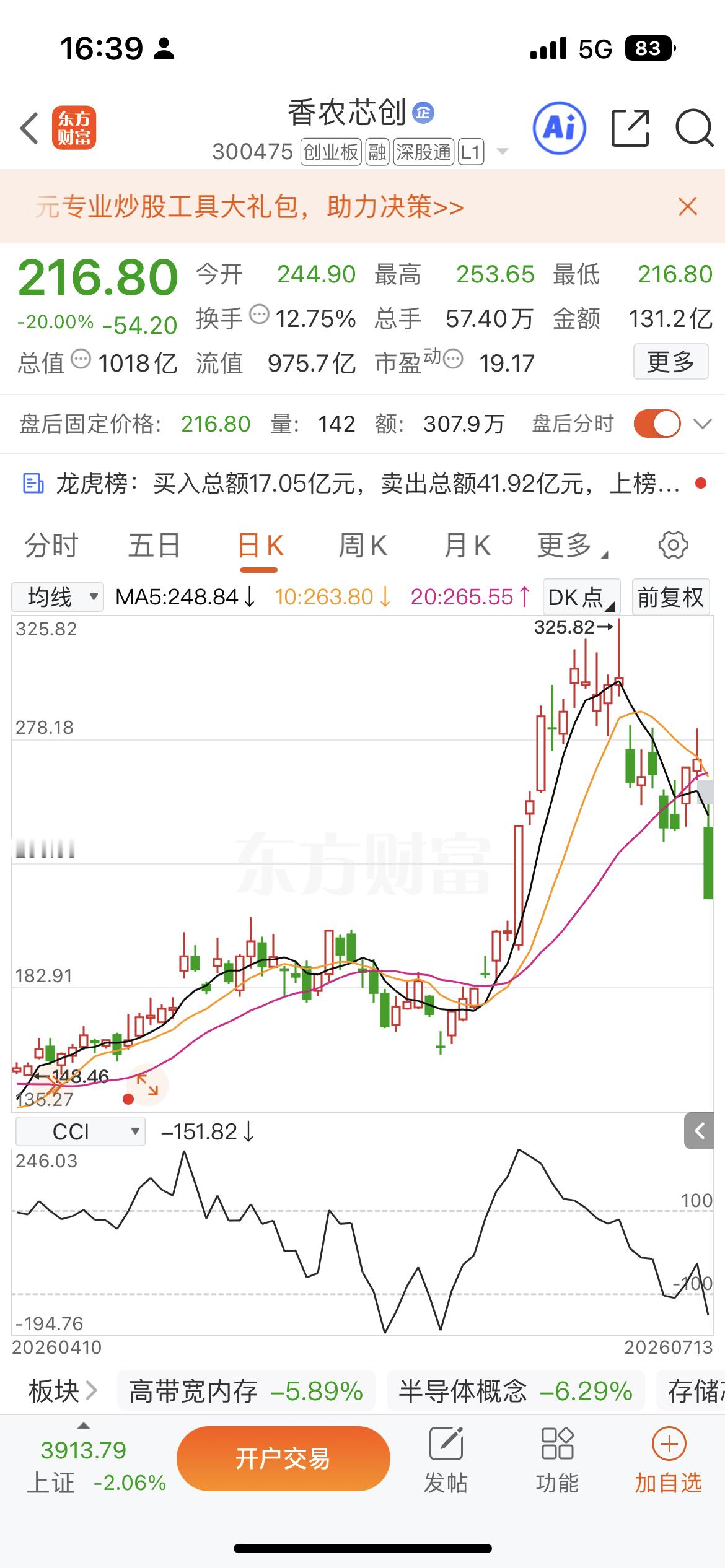

2026年一季度,华天科技营收48亿元,同比增34.49%;净利润8678.64万元,同比大涨568.39%。看似利润增速惊人,实则去年同期业绩亏损,基数极低,增速存在虚高。一季度净利润仅为通富微电的26%,盈利体量差距显著,不可单纯依靠增长率判断成长空间。

公司核心红利来自国产存储产业崛起。长江存储3D-NAND、长鑫存储DRAM持续扩产,华天拿下长江存储40%-45%外包封测份额,为其第一大外部封测商。依托本土稳定订单,即便海外AI需求降温,公司业绩基本盘稳固,周期波动小于同行,稳定性是其核心优势。

但偏保守的业务布局,也给公司设置了增长天花板。当前AI赛道高利润环节集中在HBM、2.5D芯粒集成,长电、通富均已实现批量供货;而华天的HBM、2.5D封装仍停留在样品测试阶段,暂无大规模AI算力芯片订单,高端先进封装布局明显滞后。

公司投入30亿元建设南京高端封测基地,计划对接华为昇腾、寒武纪国产AI芯片,但高端工艺积累、芯片厂商资质认证周期漫长,短期难以切入AI高毛利赛道。中长期业绩能平稳增长,但很难迎来爆发式行情。

不少散户容易陷入认知误区:仅凭短期股价涨跌判断龙头,或是只看净利润增速、忽略基数差异。短期行情由市场情绪主导,企业长期价值,终究取决于技术壁垒与客户结构。