深夜重磅!华为又放大招了

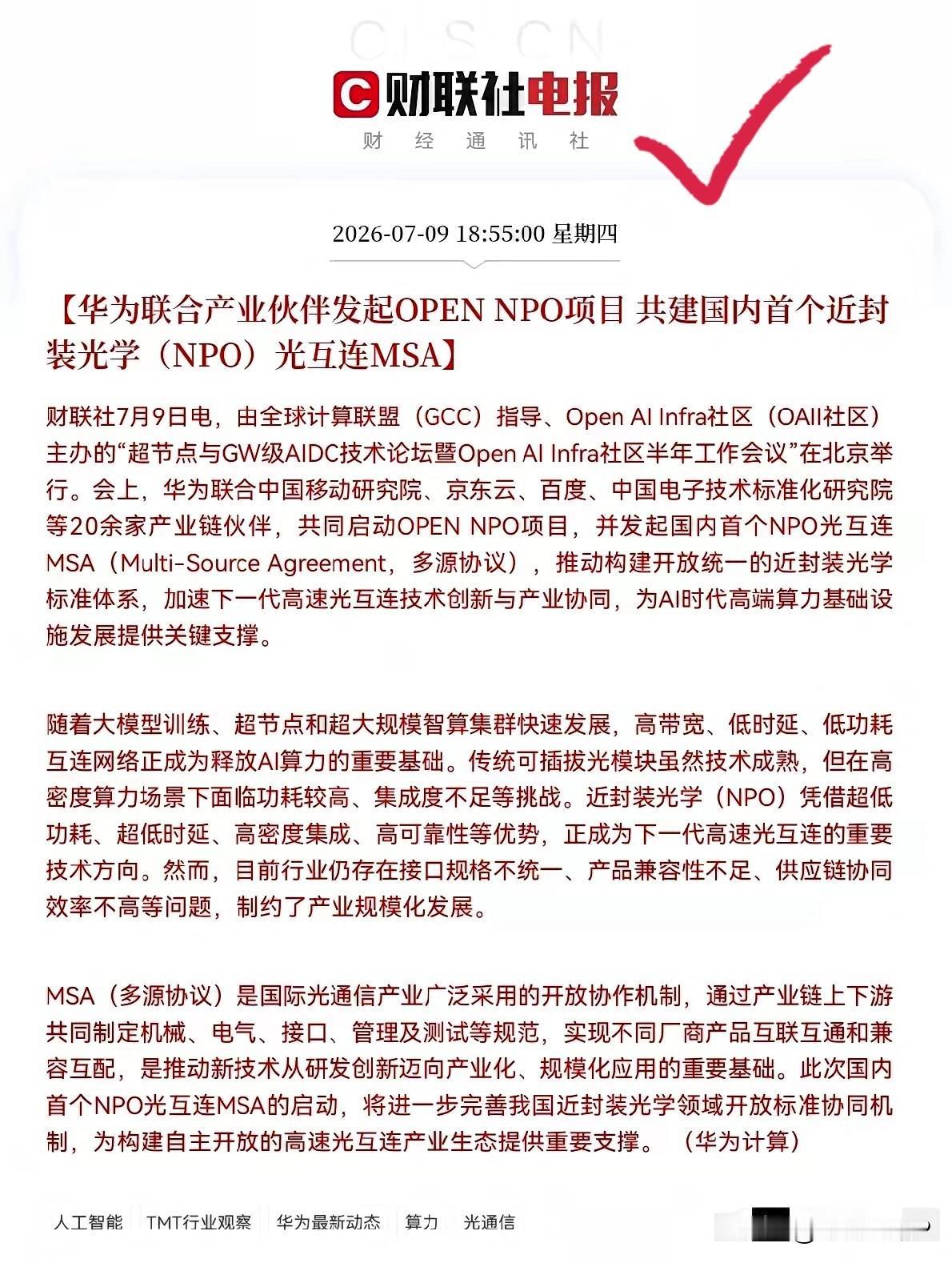

晚间9点15分,财联社又传来了一条大利好消息,今日在北京的一个产业大会上,华为重磅宣布,将联合20余家产业链伙伴发起OPEN NPO项目,共建国内首个近封装光学(NPO)光互连MSA

时间回到7月9日下午。 北京,“超节点与GW级AIDC技术论坛”现场。全球计算联盟指导、Open AI Infra社区主办的这个会,本身不算大。但华为站上台那一刻,事情的性质变了。20多家产业链伙伴的名字依次出现在大屏幕上——中国移动研究院、京东云、百度、中国电子技术标准化研究院、中兴软件、新华三、光迅科技、华工正源、曦智科技、华丰科技,还有Yamaichi、Hirose、Molex这几家国际连接器巨头。

OPEN NPO项目就这么启动了。 国内第一个近封装光学光互连多源协议。听起来全是术语,翻译成白话就一句话:一群人坐在一起,把未来光互连的接口标准定下来,以后大家按同一个规矩造东西,彼此能插得上、连得通。

MSA这个东西在国际光通信圈并不新鲜。 LPO MSA、Open CPX MSA、OCI MSA,这些年已经有好几个。但国内在NPO这个方向上,一直缺一个自己的标准协同机制。华为这次拉的这个局,填补的就是这个空白。

有人会问:标准而已,至于深夜重磅? 这得从NPO到底是什么说起。传统可插拔光模块,技术成熟,但功耗高、集成度不够。NPO把光引擎和交换机芯片放在同一块主板上,省掉了高功耗的DSP芯片。功耗降了、时延低了、密度高了——翻译成人话:AI算力集群跑得更快、更省电、更稳定。

更关键的是规划。 按照OPEN NPO项目的时间表:2026年第三季度发布首版技术规范,完成样品适配和全场景测试;2027年上半年完善协作机制和产业生态,推动规模化商用。从标准到商用,不到一年半。这个节奏,比很多国际标准组织快得多。

市场给出的信号更直白。 TrendForce的数据:CPO/NPO市场规模从2025年约1亿美元,到2030年将突破390亿美元。市场基数极低、增量爆发极强,2025年约1亿美元、2030年预计突破390亿美元,五年增长空间巨大。花旗研报测算2025至2028年全球光互连市场规模从220亿涨到920亿美元,三年复合增速65%,数据中心需求占比从71%提到89%。高盛的报告也指向同一个方向:1.6T、3.2T光互连搭配NPO/CPO集成方案,是2026到2028年算力基建的核心增量。

华为在这个赛道上的底牌是什么? 2025年全球光传输与网络接入设备市场,华为以21.63%的份额位居榜首。在光通信模块领域,全球市占约18%到20%,同样是第一。昇腾AI加速器2025年出货约81.2万颗,占中国云端AI加速器市场20%的份额。光通信的龙头、AI芯片的本土主力——这两个身份叠在一起,华为做NPO标准,不是从零开始,是拿着存量优势去定义下一代规则。

但硬币有另一面。 MSA的本质是开放。华为拉了中国移动、京东云、百度这些用户进来,也拉了光迅、华工正源这些供应商,甚至拉了Yamaichi、Molex这些国际连接器厂商。开放标准的意思是:规矩定好了,谁都能照着做。华为把自己的技术底牌摊到桌面上,换一个产业共识。这既是格局,也是博弈——标准一旦开放,先发者的优势能维持多久,是个未知数。

还有个细节值得琢磨。 项目特别强调电连接器接口的2D/3D图纸级详细定义。也就是说,不光定抽象原则,连图纸都拿出来共享。这种颗粒度的开放,在硬件圈并不多见。要么是对自己的技术迭代速度足够自信,要么是意识到再不统一标准,整个产业都会被接口不兼容拖死。

整个事情最耐人寻味的地方,不在技术本身。 而是一个在光通信领域已经是全球第一的公司,选择在这个时间点,把标准拿出来和别人一起定。390亿美元的市场摆在面前,谁定标准,谁就掌握定价权。华为的做法是:与其让别人定好了我来跟,不如我来牵头定,但定的是开放标准,不是华为标准。

这跟当年安卓开放源代码的逻辑有几分相似。 开放,有时候是最深的护城河。因为开放意味着生态向你汇聚,而生态一旦形成,替换成本高到没人愿意承担。

NPO能不能成,取决于2026年Q3那份技术规范写得怎么样,取决于2027年商用时产业链跟不跟得上。但有一点是确定的:在AI算力这场竞赛里,光互连已经从一个零部件问题,升级成了战略问题。谁先在光互连上建立起自己的标准生态,谁就拿到了下一阶段的门票。

华为今晚发的这张牌,不叫产品,叫规则。

综合财联社、证券时报、中国证券报、钛媒体等多家媒体2026年7月9日报道