野村证券: 全球内存

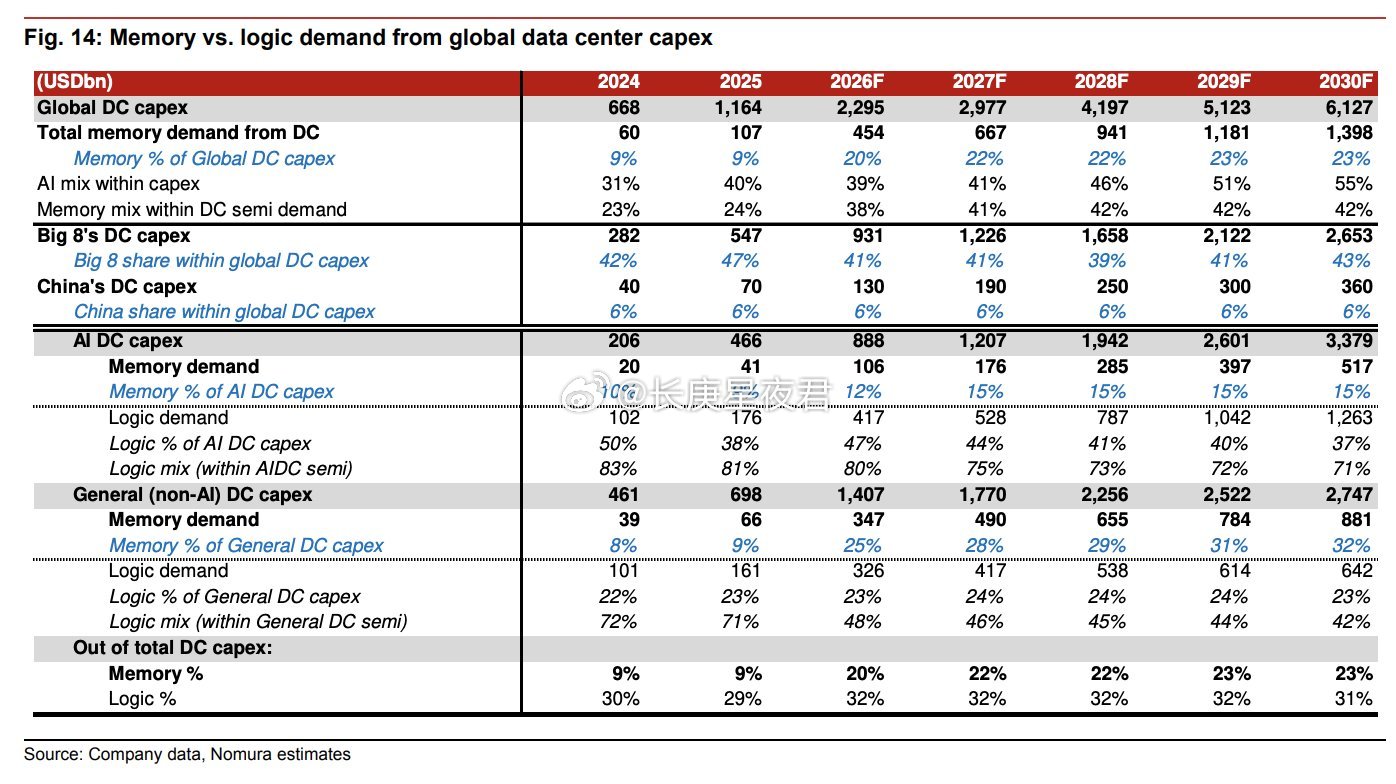

>全球数据中心(DC)_资本支出预计将从 2024年的6680亿美元飙升至2030年的61270 亿美元(6.13万亿美元)。

>“八大”科技公司继续占据这一支出的最大份 额,从2024年的2820亿美元(42%)起步, 到2030年扩展至26530亿美元 (43%)。

>AI数据中心资本支出预计将从2024年的 2060亿美元增长至2030年的33790亿美元, 到本十年末, 其在总数据中心资本支出中的占 比将达到55%。

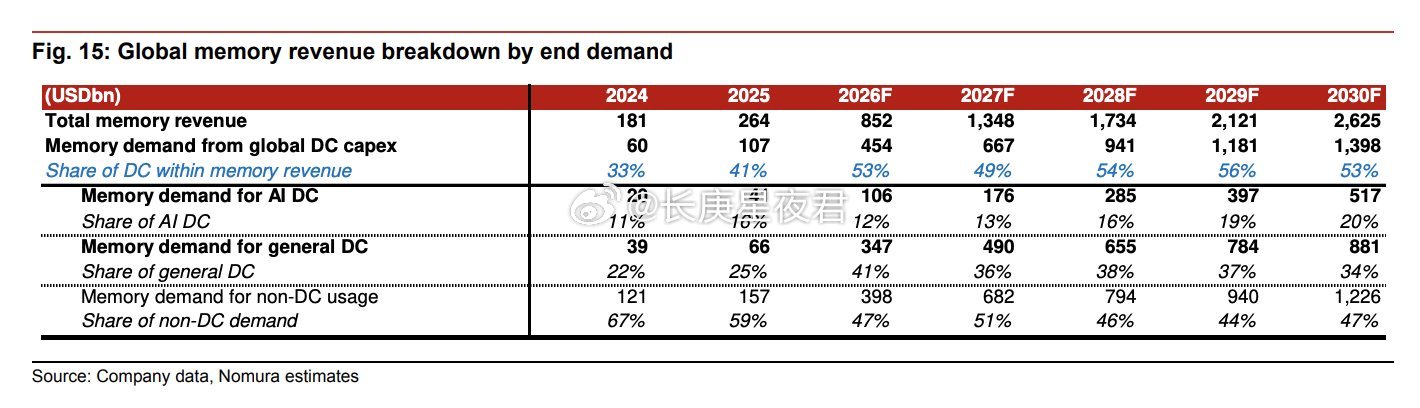

>全球内存总收入预计将出现大幅激增, 从 2024年的1810亿美元攀升至2030年的26250 亿美元。

>数据中心将成为内存消费的主导力量。 来自 数据中心资本支出的内存收入占比将从2024 年的33%上升至2029年的峰值56%(到2030 年略微回落至53%)。

>虽然AI内存需求大幅增长 (从200亿美元增 至5170亿美元) ,但通用数据中心的内存需 求在绝对收入贡献方面预计将增长更快,从 2024年的390亿美元增至2030年的8810亿美 元。

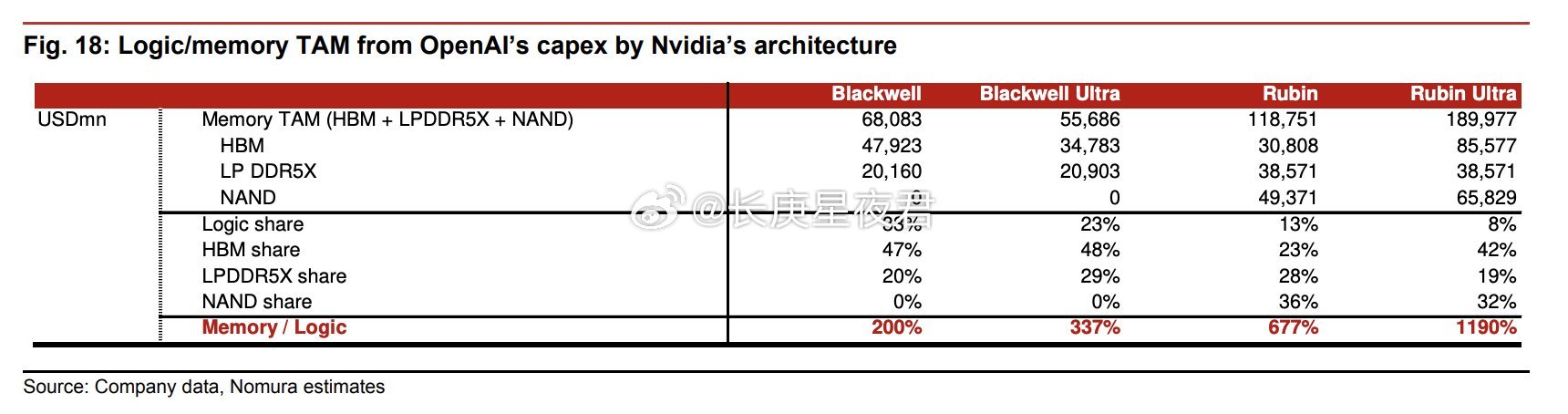

硬件架构成本变化(内存 vs.逻辑)

Blackwell:内存/逻辑比率达到200%。 Blackwell Ultra:上升至337%。

Rubin:随着NAND需求计入方程(494亿美 元),比率急剧跃升至677%。

Rubin Ultra:爆炸式增长至1190%,总内存 TAM达到18997700万美元,而相对逻辑份额 迅速萎缩(仅8%)。