首山金融、数科金融、和信普惠这些所谓的网贷平台名称我想大家都不会陌生吧!也有很多负债人在想,从来没有跟这些网贷平台有过任何的纠纷,怎么就收到了他们的催款信息了呢?

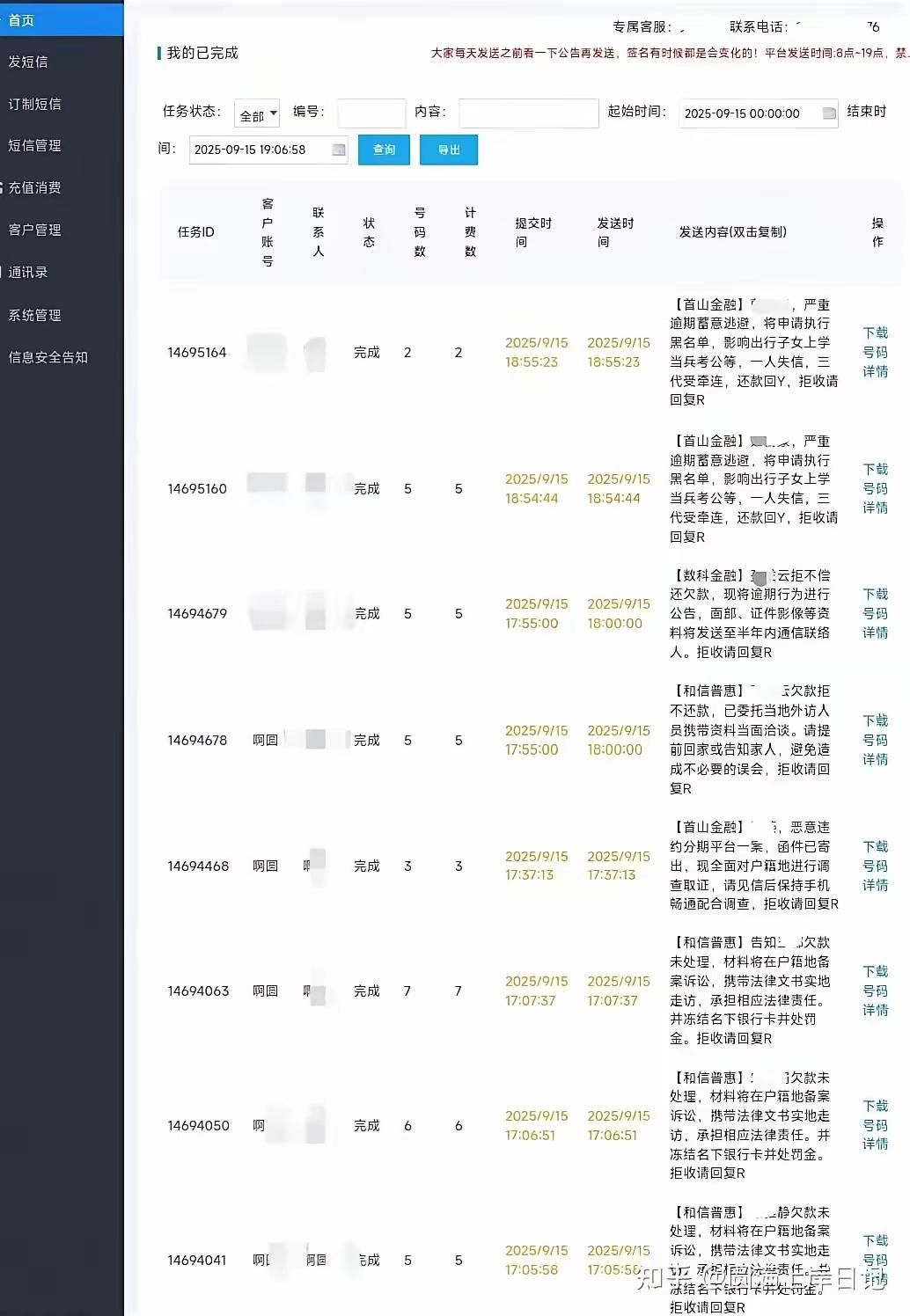

说实话,我们也曾多次寻找这些网贷平台所属公司的基本信息,但最终都是一无所获,然而,近日网友在社交平台上发布了一张短信发送的后台截图解决了一直以来我们心中的疑惑,原来这些所谓的平台名称都是身份不明的“催收”人员杜撰出来的,我们从截图中看到这张截图是2025年9月15日截图的,截图中的内容涉及到, 客户账号、联系人、号码数、计费数、以及发送的内容,而在发送的内容中,我们看到了首山金融、数科金融、和信普惠这些让广大网友憎恨的平台名字,发布的内容也许多负债人还有他们的亲属好友收到的一样。

话说,这些所谓的短信发送系统到底是一个什么样的系统呢?为何当负债人收到这些信息就无法追寻其发布的根源呢?

据了解,所谓短信发送系统,本质上是一类基于运营商短信网关或第三方短信接口搭建的业务平台,主要用于实现短信的批量下发、定时发送、触发式推送,以及对短信发送过程进行管理、监控和数据统计。这类系统本身是中性的技术工具,合法企业可用于验证码、通知、服务提醒等合规场景。但目前存在的核心法律风险在于,我们尚不能完全确定此类短信系统在实际使用中的合规边界,尤其是当催收机构利用这类平台大量发送带有威胁、恐吓内容的催款短信,或传播虚假、误导性信息时,平台及相关主体是否会因接收者个人信息的处理和留存而承担法律责任。根据现行规定,短信服务提供者必须记录并留存发送与接收号码、发送时间等日志不少于六个月中华人民共和国工业和信息化部,同时需要建立用户信息保护制度。问题在于,催收方上传并使用的手机号等个人信息,是否具备合法来源与用户授权,平台是否尽到内容审核与风险管控义务,以及在发生违法催收、信息泄露或滥用时,平台是否会被认定为共同违法或承担连带责任,这些都直接关系到短信发送系统本身的法律定性与合规责任。

最关键的是,向“催收”提供短信发送系统(含运营商网关或第三方接口),即便不直接参与催收内容编辑和发送,只要对方利用该系统向他人发送威胁、骚扰、虚假催收短信并构成侵权,提供系统的一方同样可能被认定为共同侵权或承担连带责任。

司法实践中,法院普遍认为:短信系统提供者属于网络服务提供者 / 技术支持方,负有资质审核、内容过滤、风险管控、日志留存等法定义务。如果未核实使用人的真实身份与用途、未做敏感词拦截、未对催收类短信进行专项审核、或明知对方用于违规催收仍提供服务,会被认定未尽合理审慎义务,与实际发送者构成共同侵权,需承担停止侵害、赔礼道歉、赔偿精神损害等责任。

评论列表