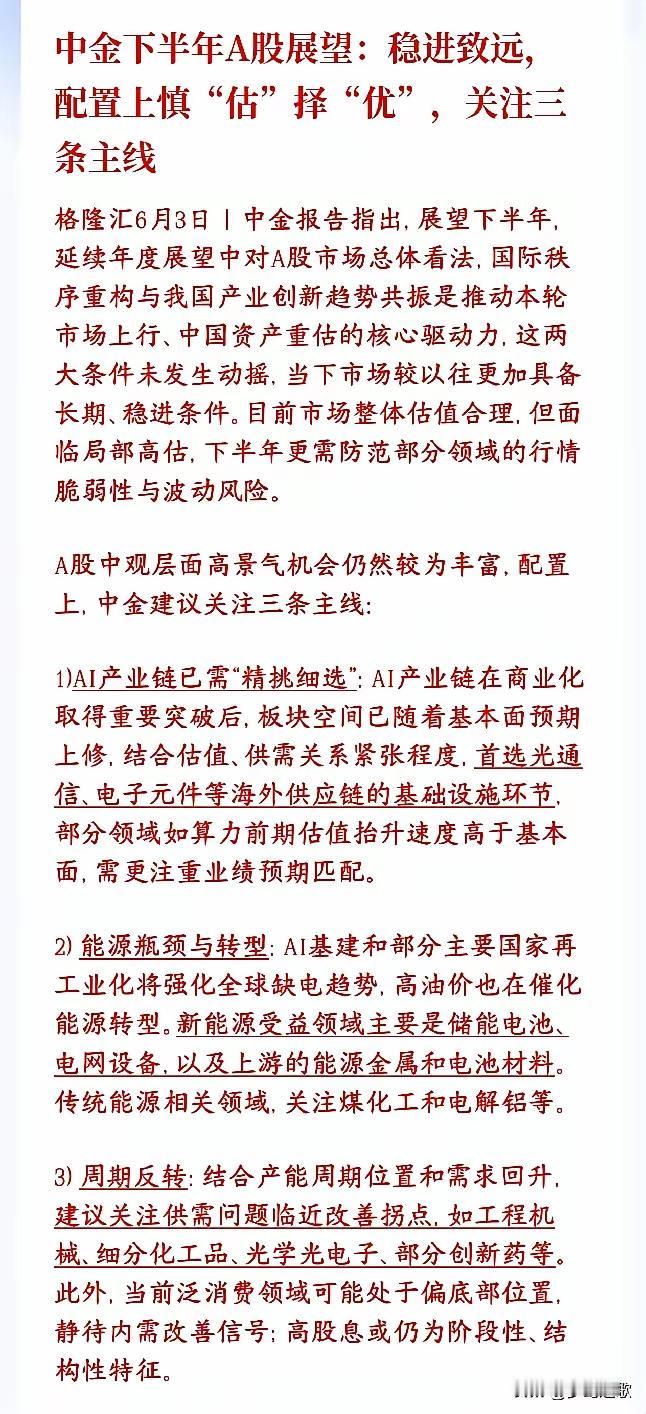

这件事我特别有感触。当每个月工资刚到账,一大半就转给银行,剩下那点钱,吃饭要算计,看电影要斟酌,孩子报个兴趣班更是左右为难。日子过得紧巴巴。

直到我仔细算了这笔账,才发现房贷的月供,其实是有“安全线”的。

1、你的“安全线”究竟是多少?

权威数据和过来人的经验表明,30%到40%,是家庭房贷月供的舒适区和安全警戒线。这个数字,是让你既能拥有一个家,又不至于被它压得喘不过气的关键。

一项2025年的数据显示,全国房贷家庭的平均月供占比已经高达42.3%,在一线城市更是达到了触目惊心的58.7%。这意味着,很多人的日子都过得太紧了。

再来看一个让你心里更有底的数据。以当前的低利率环境计算(首套房商贷利率约3.05%),

贷款100万,30年等额本息,月供大约是4,243元。

贷款200万,月供则大约是8,486元。

你可以拿这个数字,对比一下自己家庭的税后稳定月收入,一眼就能看出房贷在你的财务大盘里占了多少份量。

2、数字的真相:月供比例背后的生活

30%以下(理想舒适区):很理想的状态。房贷不会给生活带来太大压力,你可以从容地计划旅游、储蓄和投资。

30% - 40%(安全警戒区):这是专家普遍建议的理想区间。生活有保障,但需要开始有意识地规划开支。

40% - 50%(风险预警区):日子会明显紧巴起来,抗风险能力变弱。此时需要立刻审视家庭支出,进入“财务防御状态”。

50%以上(高危红线区):这是银行审批贷款时的重要参考线-。一旦达到这个比例,生活品质将严重下降,任何风吹草动都可能让家庭财务陷入危机。

3、如果已经“超额”了,怎么办?

如果月供已经占了你收入的一半以上,别慌,千万别用“以贷养贷”的方式硬扛(比如借网贷还房贷),那只会让窟窿越来越大-27。你需要的是一套清晰的减压方案:

第一步:主动联系银行,协商调整方案:这没什么不好意思的,是你作为贷款人的正当权利。

申请延长贷款年限:比如从20年拉长到30年,能立即降低月供压力-。

申请阶段性调整:如果因失业、生病等原因暂时困难,可向银行申请6-12个月的“延期还本”或“只还利息”缓冲期,这不会上征信。

第二步:利用政策,做一次“财务体检”

查询并享受利率下调:关注最新LPR-和公积金贷款利率调整,你的月供很可能已经自动减少了。

办理“商转公”:如果符合条件,把高息的商业贷款转为低息的公积金贷款,是省钱的终极大招。

第三步:盘活资产,增加收入:考虑将闲置房间出租-27或发展副业,拓宽收入来源。

买房的初衷,是为了更好的生活,而不是被房子“绑架”全部的人生。所以,在签下贷款合同前,先静下心来,和家人一起算好这笔账。

毕竟,安全感从来不是来自一个房子,而是来自每个月底,你看着账户余额时,心里那份实实在在的踏实。