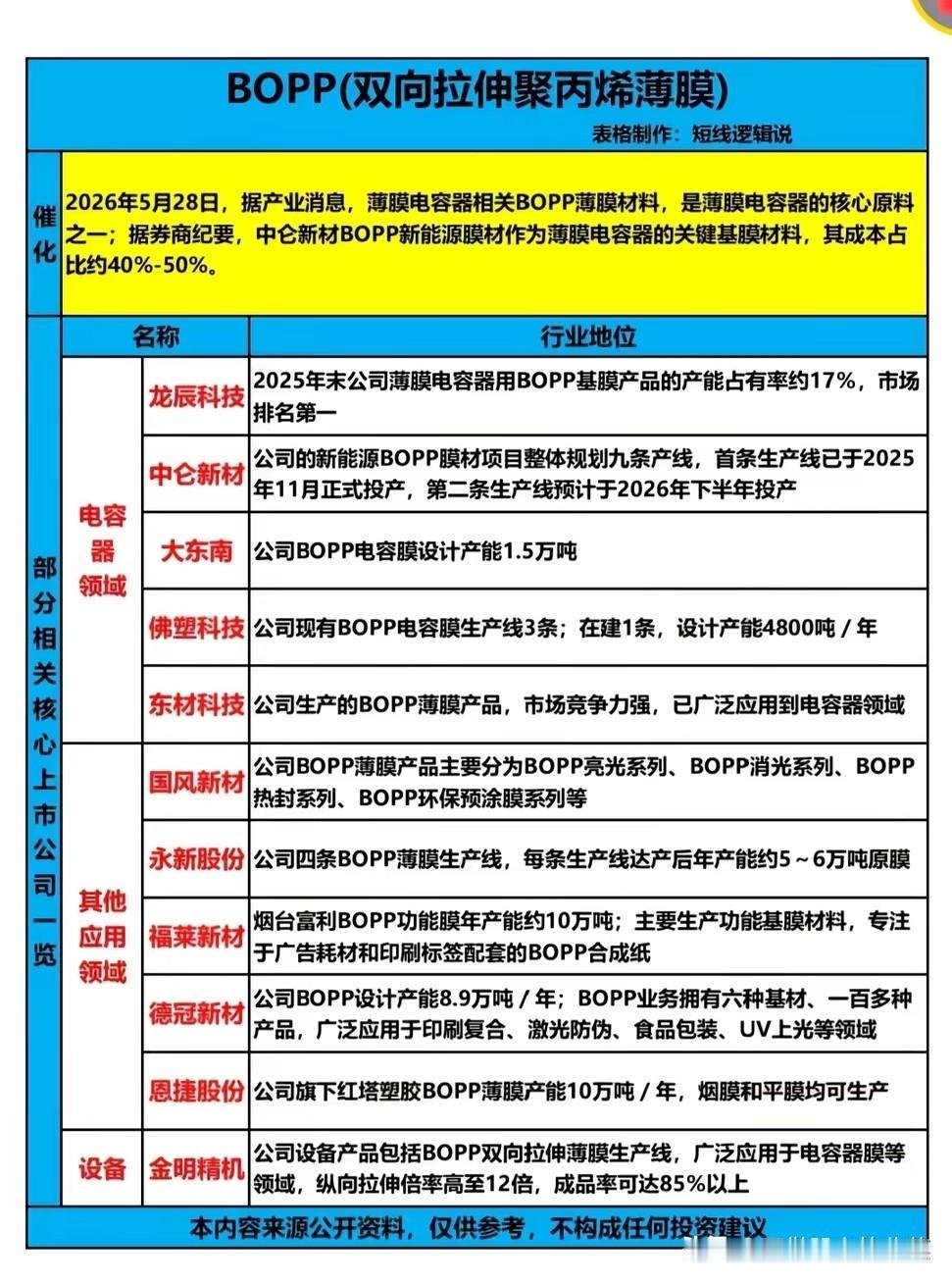

新能源赛道的“隐形刚需”!一张薄膜,正在撬动千亿市场

谁能想到,在新能源汽车、光伏逆变器的核心部件里,一片看似不起眼的薄膜,正成为行业争抢的关键?

2026年5月28日,一条产业消息悄悄引爆了BOPP薄膜赛道——作为薄膜电容器的核心原料,新能源用BOPP基膜的成本占比高达40%-50%,相当于电容器的“心脏瓣膜”。在新能源车和光伏装机量持续爆发的背景下,这种看似普通的塑料薄膜,突然成了产业链里的“香饽饽”。

故事的冲突点,藏在供需的错位里。

一方面,下游需求在疯狂扩容。新能源车的每台逆变器、光伏电站的每台变流器,都离不开薄膜电容器,而BOPP基膜正是电容器的核心材料。随着全球新能源装机量的持续攀升,对高端电容膜的需求正在以两位数增速狂飙。

但另一方面,能稳定供应合格产品的产能却十分稀缺。高端电容膜的生产,不是简单的“拉个膜”那么容易,它对厚度均匀性、介电强度、耐温性的要求极高,普通包装级BOPP膜根本无法满足。这就导致一边是下游订单催单催到爆,一边是能交付的产能屈指可数,供需缺口直接把龙头企业的订单排到了明年。

行业里,龙辰科技是绕不开的“隐形冠军”。2025年末,它的电容器用BOPP基膜产能市占率已经达到17%,稳稳拿下了市场第一。而中仑科技的新能源BOPP膜项目,虽然整体规划了9条产线,但首条线刚在2025年11月投产,第二条线要到2026年下半年才能落地,扩产速度远跟不上订单增长。大东南、佛塑科技等企业也在加速布局,但产能爬坡需要时间,短期供需紧张的格局很难改变。

更关键的是,这条赛道的“护城河”正在不断抬高。高端电容膜的核心技术,掌握在少数企业手里。金明精机的双向拉伸薄膜生产线,能把纵向拉伸倍率做到12倍,成品率高达85%以上,这种设备壁垒,直接拦住了大部分新玩家。没有成熟的设备工艺,就算砸钱扩产,也很难做出符合下游要求的产品。

再看市场,近期新能源赛道的资金正在从整车、电池向更上游的材料蔓延。BOPP电容膜作为电容器的关键材料,直接受益于新能源车和光伏的双重景气,龙头企业的订单和业绩正在迎来双重验证。而其他应用领域的BOPP企业,比如永新股份、福莱新材,虽然也有产能,但大多集中在包装、印刷等传统领域,很难分到新能源赛道的红利。

从包装材料到新能源刚需,一片BOPP薄膜的逆袭,本质上是新能源产业链升级的缩影。当行业的目光都聚焦在电池、整车这些明星赛道时,这些藏在产业链深处的“隐形材料”,正在悄悄上演自己的行情。潮水退去,能真正吃到这波红利的,永远是那些提前布局、掌握核心技术的玩家。