达仁堂深度解析:外资抱团的百年中药龙头

达仁堂(600329)是津药达仁堂集团股份有限公司的核心主体,也是国内历史最悠久的中药企业之一,旗下拥有“速效救心丸”这一国民级产品,是外资眼中兼具**“确定性、护城河、政策红利”**的优质标的。

一、公司是什么来头?

它的前身是创建于1669年的“达仁堂”,距今已有350多年历史,是与北京同仁堂齐名的“南北两大药堂”之一,2022年正式更名为“津药达仁堂”,控股股东为天津市医药集团,是典型的国企背景+百年老字号中药企业。

它的核心标签:

国家机密级保护品种(速效救心丸)的独家持有者

心脑血管中成药领域的绝对龙头

国企改革背景下的业绩稳健型企业

二、主营业务:“三核九翼”的产品矩阵

公司以中成药业务为核心,构建了“三核九翼”的产品体系,利润贡献高度集中在高壁垒独家品种上:

1. 核心支柱:速效救心丸- 国内心脑血管中成药的“王牌产品”,上市超40年,累计销量超1000亿粒,是国家机密级保护品种,配方和工艺不对外公开,竞争对手无法仿制。

作为医保甲类品种,受益于老龄化背景下心脑血管疾病的高患病率,需求刚性极强,贡献了公司超60%的利润,是业绩的“压舱石”。

2. 第二增长曲线:清宫寿桃丸、藿香正气软胶囊等独家品种- 清宫寿桃丸:国家级非物质文化遗产,主打中老年养生保健,是高端中药市场的稀缺标的;

藿香正气系列、京万红软膏:OTC市场的经典品种,品牌认知度高,现金流稳定。

3. 其他业务:医药商业与化药(逐步剥离)- 早年曾有医药商业板块,近年已通过股权调整剥离低毛利业务,聚焦高毛利的中成药主业,2025年起报表中不再合并商业板块,利润质量大幅提升。

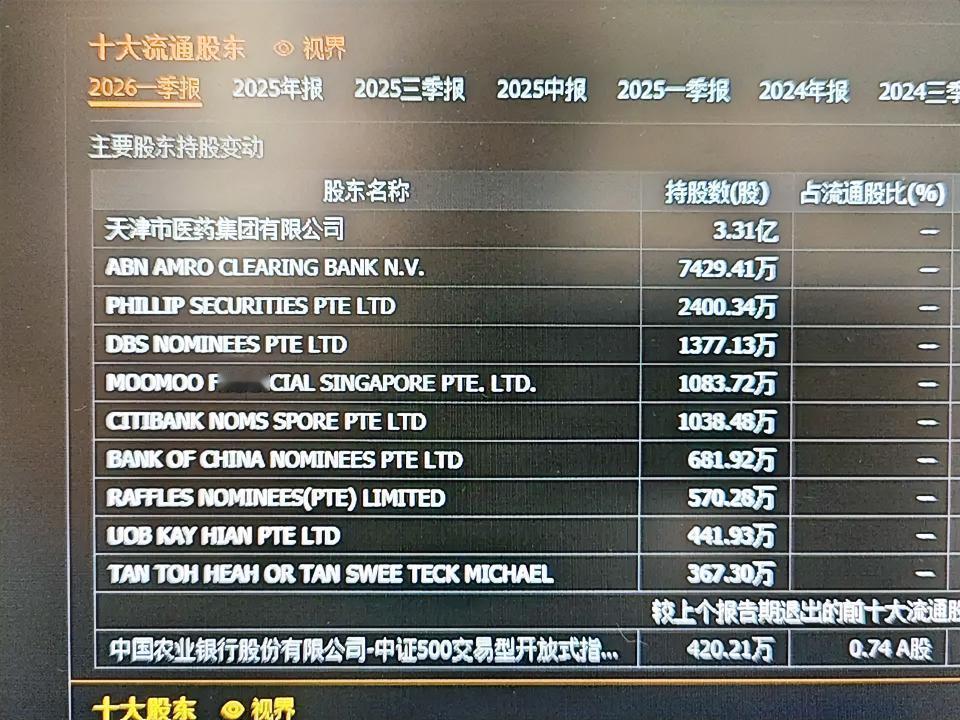

三、为什么十大流通股东里这么多“老外”?

本质是北向资金(沪股通)和境外机构/券商,并非直接持股的“外国公司”,他们抱团买入的核心逻辑,我们一个个拆解:

股东名称 机构背景 角色与意图

ABN AMRO CLEARING BANK N.V. 荷兰银行(全球顶级清算行) 沪股通/北向资金的“通道型账户”,背后是多家外资机构的集合持仓,是达仁堂的第一大外资持仓,占流通股比近10%

PHILLIP SECURITIES PTE LTD 新加坡辉立证券 东南亚头部券商,代表QFII/境外个人投资者持仓,偏好高股息、低波动的防御性资产

DBS NOMINEES PTE LTD 新加坡星展银行 新加坡本土银行的托管账户,背后是海外机构或高净值客户,聚焦中药板块的政策红利

CITIBANK NOMS SPORE PTE LTD 花旗银行新加坡分行 全球顶级托管行,多为指数基金/被动资金配置,跟随中药板块估值修复加仓

MOOMOO FINANCIAL SINGAPORE 富途证券新加坡子公司 互联网券商的境外客户持仓,以散户资金为主,属于跟随型配置

外资扎堆的底层逻辑,其实就3条:

1. 业绩确定性拉满,是“中药里的类债券资产”

达仁堂的核心产品速效救心丸几乎不受集采影响,毛利率常年稳定在75%以上,净利润增速连续多年保持10%-15%,在医药板块里属于“跌不动、涨得稳”的标的,完美契合外资对低波动、高现金流资产的偏好。

2. 中药板块的估值修复红利,外资提前布局

近年来国家持续出台政策扶持中医药,医保目录调整、基药扩容都对独家中药品种形成利好,而达仁堂作为国企龙头,受益最直接。外资正是提前押注了这波行业红利。

3. 高股息+低估值,性价比突出

公司分红率常年保持在50%以上,股息率超过3%,在中药板块里估值处于中低位,叠加国企改革的潜在催化,安全边际和上涨空间都很明确,是外资“防守+进攻”的双重选择。

四、补充:外资抱团≠无风险,这两点要注意

1. 外资持仓变动快,通道账户并非“长期持有”

你看到的这些银行/券商账户,很多是北向资金的托管通道,背后的资金可能随时进出,不能简单理解为“长期战略投资”,要结合后续的北向资金数据跟踪变动。

2. 核心产品依赖度高,业绩弹性有限

速效救心丸占利润比重过高,虽然稳定但也意味着公司缺乏第二增长曲线,后续如果新品推广不及预期,可能会影响市场对公司的成长性预期。