2026年4月,全球工业与农业的“隐形命脉”硫磺,正遭遇史无前例的供给海啸。

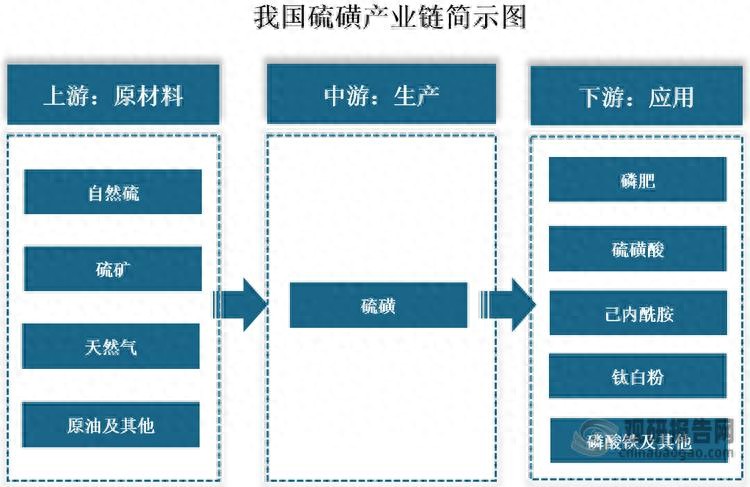

硫磺产业链示意图

这条被称为“工业血液”的基础原料,其全球44%–50%的海运量、35%的产能,全部攥在霍尔木兹海峡手里。如今,这条“世界油阀”因地缘冲突陷入近乎断航:日均通航船舶从战前125艘骤降至4月23日的12.7艘,降幅93%,中东硫磺出口基本停摆。

一场由海峡危机引爆的全球硫磺超级周期,正席卷磷化工、新能源、湿法冶金全产业链,中国作为全球最大消费国与进口国,首当其冲被卷入风暴。而国内有色金属冶炼龙头中金岭南(000060),凭借自产硫磺与巨量副产硫酸产能,直接站上本轮涨价风口,成为最大赢家之一。

一、断航暴击:全球硫磺缺口500–600万吨,中国每月缺160万吨

硫磺不是普通化工品,它是炼油、天然气净化的被动副产品,90%产量依附油气产能,无法单独扩产,供给弹性几乎为零。这意味着,价格再高也难快速增产,缺口只能硬扛。

核心数据戳破危机真相

- 全球产能与出口:全球月产硫磺约708万吨,中东占35%,月出口290万吨,其中90%必须经霍尔木兹海峡。

- 中国致命依赖:中国年消费硫磺超2100万吨,进口依存度65%–70%,其中56%来自中东,每月约160万吨需过海峡。

- 断航冲击:中东出口近乎归零,全球月度供给直接减少280–300万吨,2026年全年缺口达500–600万吨。

- 库存见底:中国港口硫磺库存仅150万吨,仅够支撑1.2–1.5个月需求,国储仅15万吨,撑不过3天。

更致命的是,全球硫磺贸易高度集中,替代通道几乎无解。替代路线(富查伊拉港、红海)陆运成本翻倍,运力不足10%,杯水车薪。就算现在通航,船东复航、保险、清关、装船到港,至少需45天,短期补不上缺口。

二、价格炸锅:硫磺飙至6000元/吨,春耕与新能源全被“卡脖子”

海峡断航直接点燃硫磺价格导火索。截至4月22日,生意社硫磺基准价达5950元/吨,长江港口颗粒硫磺现货报价6500–6600元/吨,较年初2600元/吨暴涨150%,创近十年历史新高。

产业链传导:农业先崩,新能源后补

1. 磷化工(最惨重灾区)

全球2/3硫磺用于制硫酸,再转产磷肥。春耕刚需下,硫磺在磷酸二铵成本占比从32%飙升至55%–60%。企业陷入“越生产越亏损”:二铵成本4700–4900元/吨,政策限价4150–4250元/吨,每吨亏500元以上。

结果是:大量中小企业停产限产,磷铵、复合肥价格跟涨30%–50%,农户种地成本暴涨,全球粮食安全拉响警报。

2. 新能源与有色金属(连锁暴击)

磷酸铁锂原料磷酸一铵成本暴涨,电池厂毛利率被压缩;印尼75%、刚果(金)90%湿法炼铜/镍依赖中东硫磺,硫酸短缺导致减产30%–50%,铜镍价格震荡上行,新能源车与家电成本再抬升。

3. 中国企业两极分化:中金岭南成最大赢家

- 输家:进口硫磺依赖企业(云天化、兴发集团)。成本承压,毛利率收缩,春耕保供压力巨大。

- 赢家:中金岭南(000060)、粤桂股份等硫资源自给企业。其中,中金岭南凭借年产3.4万吨自产硫磺+196万吨副产硫酸产能,直接躺赚涨价红利。

中金岭南:自产硫磺+硫酸双轮驱动,业绩弹性炸裂

作为国内铅锌铜冶炼龙头,中金岭南的硫磺与硫酸完全是冶炼副产品,零原料采购成本,完全成本仅180元/吨左右 。

- 硫磺产能:旗下丹霞冶炼厂年产硫磺3.38–3.4万吨,硫磺价格从2600元/吨涨至6000元/吨,直接新增毛利超1.1亿元。

- 硫酸产能:2026年规划产能196.05万吨,单位市值对应产能稳居行业前列 。硫酸价格每涨100元/吨,年化净利润增厚1.3亿元,当前硫酸价格较年初已涨超300元/吨,仅此一项新增净利超3.9亿元 。

- 资源储备:旗下凡口铅锌矿伴生黄铁矿资源量达1787万吨,全硫金属量509.9万吨,平均品位28.53%,后续硫资源自给率持续提升,长期受益硫磺高景气周期。

三、无解死穴:3大硬伤锁死供给,危机至少持续3–6个月

这场硫磺危机不是短期震荡,而是刚性缺口+长期重构,三大死穴让全球束手无策。

死穴1:供给刚性,价格再高也增产不了

硫磺是油气副产,不能独立扩产。2026年全球新增产能仅260万吨,远不够填补513万吨缺口。就算中东现在复产,也要3–6个月,初期产能仅30%–50%。

死穴2:通道垄断,替代无路可走

中东硫磺90%走霍尔木兹海峡,没有第二条高效通道。替代路线陆运成本翻倍,运力不足10%,根本补不上280–300万吨的月度缺口。

死穴3:库存见底,恢复周期漫长

中国港口库存仅够撑1.5个月,中东复产+复航+清关+到港至少3–6个月,短期缺口无法填补。

四、未来180天推演:高位震荡,中金岭南迎业绩爆发期

中金岭南·凡口铅锌矿

短期(1–3个月):6000元/吨成常态,中金岭南利润狂飙

海峡难快速复航,硫磺价格高位震荡(5000–7000元/吨)。磷化工企业继续成本倒挂,新能源材料厂被迫减产提价,有色金属冶炼成本飙升。

而中金岭南的自产硫磺与硫酸产能持续释放,单季净利有望环比增长50%+,成为本轮硫磺危机中最确定的业绩标的 。

中期(3–6个月):替代加速,产业格局改写

中东产能缓慢恢复,但缺口仍在。硫铁矿制酸、非中东硫磺来源(俄罗斯、加拿大)加速替代。

中金岭南加速推进凡口矿硫资源综合利用项目,硫精矿产能有望提升至80万吨/年,进一步巩固自给优势,抢占国内硫化工市场份额。

长期(1–2年):供应链转向,定价权回归中国

全球供应链从“效率优先”转向“安全优先”。中国硫铁矿制酸占比将从30%提升至50%,定价权逐步从中东转移至本土资源。

中金岭南凭借铅锌铜冶炼+硫资源综合利用一体化优势,成长为全球硫化工领域核心企业,估值有望重塑。

结语:一条海峡,重塑中国产业话语权,中金岭南站上风口

霍尔木兹海峡的“锁喉”,不仅是地缘冲突的缩影,更是全球资源供应链脆弱性的集中暴露。

对中国而言,这是一场危机中的机遇:农业成本高企是挑战,但硫铁矿替代、产业自主可控加速是破局之路;新能源成本承压是阵痛,但资源安全与供应链韧性的提升是长远红利。

而中金岭南,作为国内少数具备硫资源自给+冶炼副产硫酸双重优势的龙头企业,在本轮硫磺超级周期中,不仅能实现业绩爆发,更能借势提升行业话语权,迎来“量价齐升”的黄金发展期。

当“卡脖子”的硫磺不再受制于人,中国化工、农业、新能源的产业链韧性,将迎来质的飞跃。这场风暴,终将成为中国产业安全的“成人礼”,而中金岭南,正是这场变革中最耀眼的“弄潮儿”。

责编:杨强程

排版:刘晓宇

校对:冉海青

评论列表