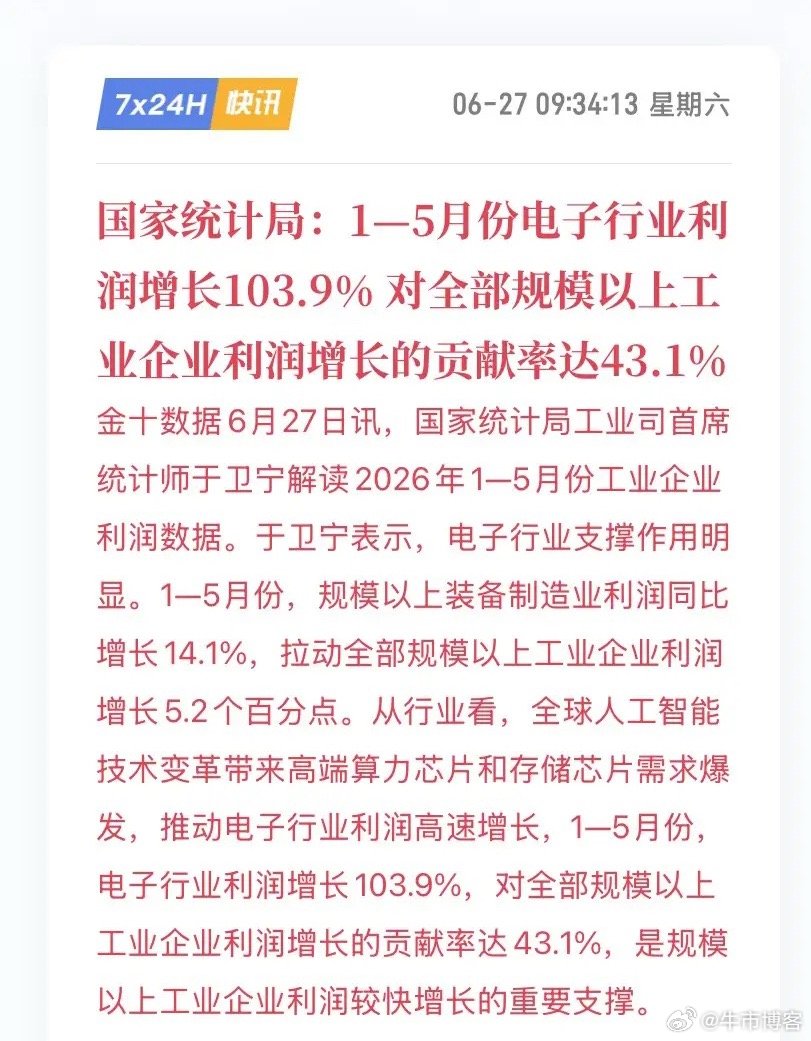

东京应化、JSR、信越化学、富士电子材料四家日企垄断全球九成以上高端光刻胶市场,近期同步收紧对华供货:停止ArF、EUV高端光刻胶新单,压缩KrF产品六成配额、抬高审批门槛,拉长交付周期,同时撤回在华技术工程师,切断配套工艺服务。此举直接冲击国内晶圆制造,中小厂原料供给承压,原厂技术人员撤离更影响芯片生产稳定性。

从商业层面看,断供对日企自身损伤显著。中国是全球最大光刻胶消费市场,四家企业对华营收占比超25%,主动放弃核心市场将造成产线闲置、订单流失,属于双向损耗。该行为本质是日本政府出台出口管制后的政商协同操作,意在遏制我国半导体产业升级。

但国内早已提前布局光刻胶国产化,具备对冲封锁的产业基础。低端G/I线光刻胶已完全自给;KrF成熟制程光刻胶国产化率超四成,彤程新材稳定批量供货头部晶圆厂;高端ArF光刻胶由南大光电实现规模化量产,多款产品通过先进制程验证;仅EUV光刻胶仍处于实验室攻坚阶段。外部管制反而倒逼晶圆厂加速导入国产材料,缩短替代验证周期。

同时我国手握稀土反制筹码。日本本土稀土储量低、深海稀土开采尚未产业化,分离提纯技术短期难以突破,国内稀土出口管控,可有效对冲日方材料限制。

国产替代是长期渐进过程,短期产业承压不可避免,但完整的材料产业链布局与对等反制手段,让日本断供难以达成封锁目标。依托持续技术攻坚与供应链重构,国内芯片产业将稳步掌握发展主动权。