这是一篇A股雄文!直指A股低估值的事实!而真正的长期慢牛,却必须要经历估值修复,这是历史性机遇!如果你想对此深度理解,这篇内容值得你认真看完!

1、所谓科技泡沫起因是我在中午之所以刻意提到,A股仍处低估值一事,只因我在今年常见有人说A股估值很高,锚点都是科技的泡沫。

我就不明白了,人家涨就不高,我们一涨就各种事。

回望历史,哪家股市的科技上涨没泡沫?

都有。

因为科技本就是要靠泡沫滋养,前期都在砸钱搞研发,还要求人家怎么挣钱?

所以光看PE就说人家泡沫高了,说又有人要干坏事了,可能是对科技的一无所知。

本质就是在拿传统行业的评判标准,给科技贴标签。

如果人人都这样,不仅科技发展不起来,A股同样也起不来。

只因这不仅是人心所向,更是国内经济转型与产业提档升级的必经之路。

只是当下的A股,确实有一个非常大的硬伤:

此时此刻,仍旧是存量市场。

存量之下,科技的狂热,自然会衬托全场的冰火两重天。

而人性向来都慕强,大多注意力都被科技吸引下,才易让人由局部引申到全局,并误认为整体A股估值不低。

这是结论性陈述,可结论必须要真实数据或证据支撑。

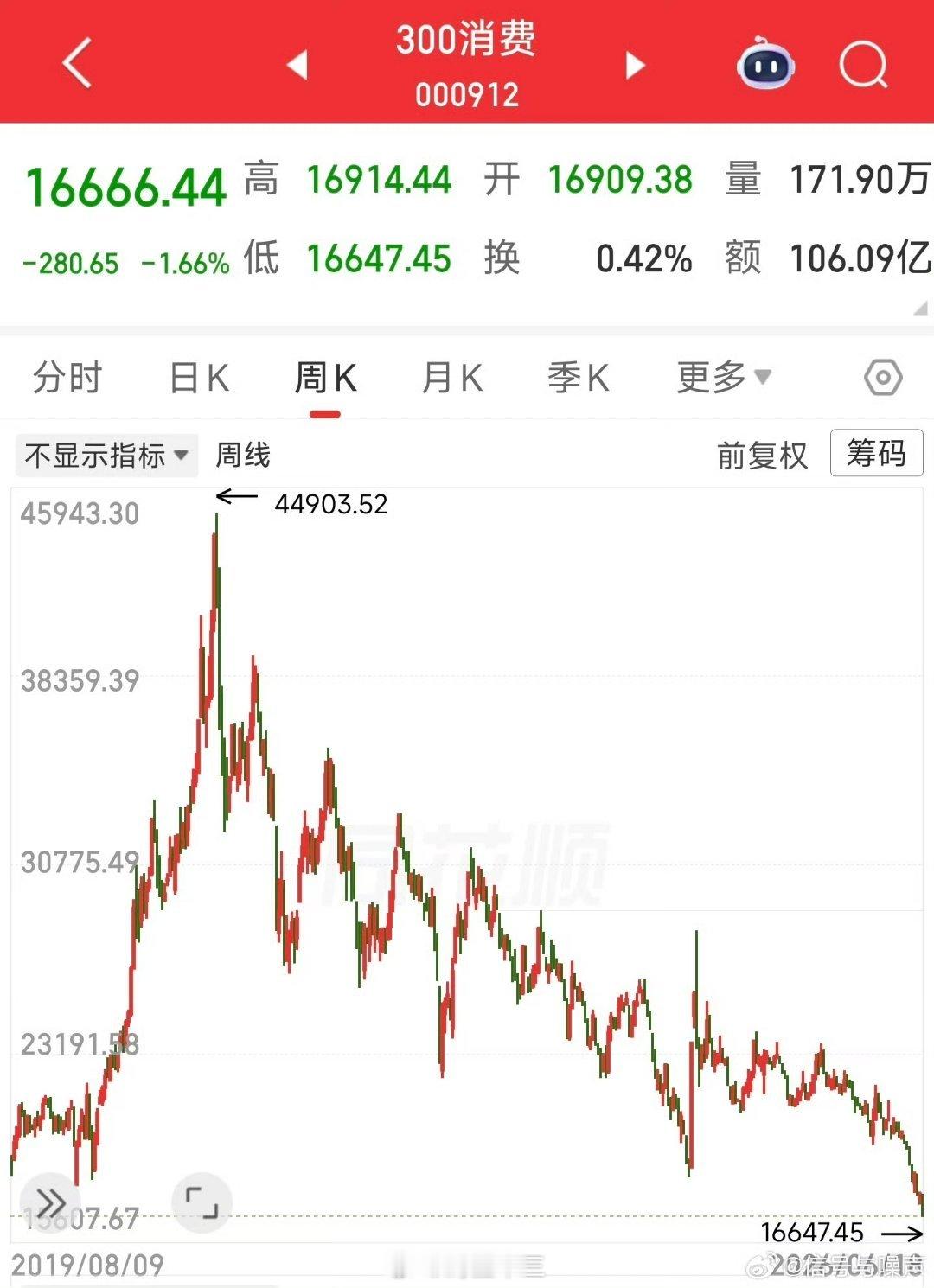

2、存量下的估值分层而现在除科技外,还有很多优质资产,都在历史低位附近。

比如金融三傻,平均PE已可怜到只有2到7倍左右,这不作孽吗。

还有消费和医药,遍地都是20以下的PE。

其他如水电,或公共事业都是常年在低位徘徊。

至于表现尚可的煤炭有色之类,只是蹭了库存大周期的热度,但与外部相关行情,仍有较大差距!

这种情况在A股数不胜数,这里不一一列举,只提醒连上证50都只有11倍左右的PE,沪深300也不到15倍。

关键是这里面的老登板块,不仅占A股比重超一半以上,且还都是真正的优质资产,每年分红都是杠杠的。

所以我有时怀疑,是不是有某种势力在搞A股,故意压制优质资产,制造割裂,放大矛盾。

但理性思考后,不是这样,根本原因就是A股仍是存量市场!

所以资金只敢追逐热点,不敢深度布局,怕没人接盘,这才造成目前A股内天然的估值分层。

但再分层,科技在A股的比重也才刚升到三成,完全掩盖不了A股整体仍处历史偏低估值的事实!

这一现象,与A股发展的大方向完全背离,不解决就不可能走出真正的长期慢牛。

3、A股的价值之春所以早从924的国九条开始,证监会就进行了系统化的提振股市的举措。

包括优制度、稳市场、打老虎等,且在去年,亦对险资、养老金与年金等长期资金,进行系统化的入市松绑扶持政策。

同时还对公募进行了手术式的生态重构,让投资者赔钱,管理公司反倒挣钱的畸形生态成为历史。

而货币层面的储蓄利率,也是一降再降,截止目前,大额存单利息普遍接近1%,自然亦会推动储蓄搬家的趋势。

但到这里还没做到极致,直到上个月出台了一个股民不太在意的政策,让我真正看到A股估值修复的确定性!

即由八部门联合出手,全链性封堵非法境外券商,且已开户的在两年内,只准卖不准买,直接堵死内资无监管出海的灰色通道。

而正规渠道,每人每年却只有折后不到35万的换汇额度。至于通过公司绕道外流的路,同样也在这几年进行了有效治理。

比如现在地产和娱乐的对外投资,基本就不给批了,其他亦有明确的穿透式核查监管。

这意味着一个普通投资者,其资金出海的上限,从根子上就已被焊死。

所以普通内资未来只有两条路,要么忍受极低甚至0利息,要么价值投资。

随着时间,内资活水自会愈发源源不断。

而这,正是A股的价值之春!

4、无法逆转的大势综上所述,在A股确实处于低估值的状态下,政策面又以点点滴滴的优化提振市场根基。

且内资又有持续增量的硬性推动力,如此对外资而言,A股场内长期趴在地板上的老登优质资产,显然已有无与伦比的吸引力!

同时外资在A股的真实占比,依然不足5%,远低于成熟股市普遍15%到30%以上的占比。

而这至少10%起步的外资增量空间,主动权却在内不在外。

只因A股开放程度依然不够,虽需时间,但结合本轮经济转型,对股市长效功能的刚需,A股逐步对外加大开放,已是确定性事件!

正因如此,在A股根基越来越凝实下,内外资金推动市场从存量到增量的转变过程中,A股估值中枢亦会持续升高。

这是多重宏观逻辑下,无法逆转的大势。

对此,大家要心中有数,别被短线波折所迷惑。

今年5000,有望!

长期慢牛,亦可期!

最后预祝大家端午安康,持仓长红,万事顺心,

评论列表