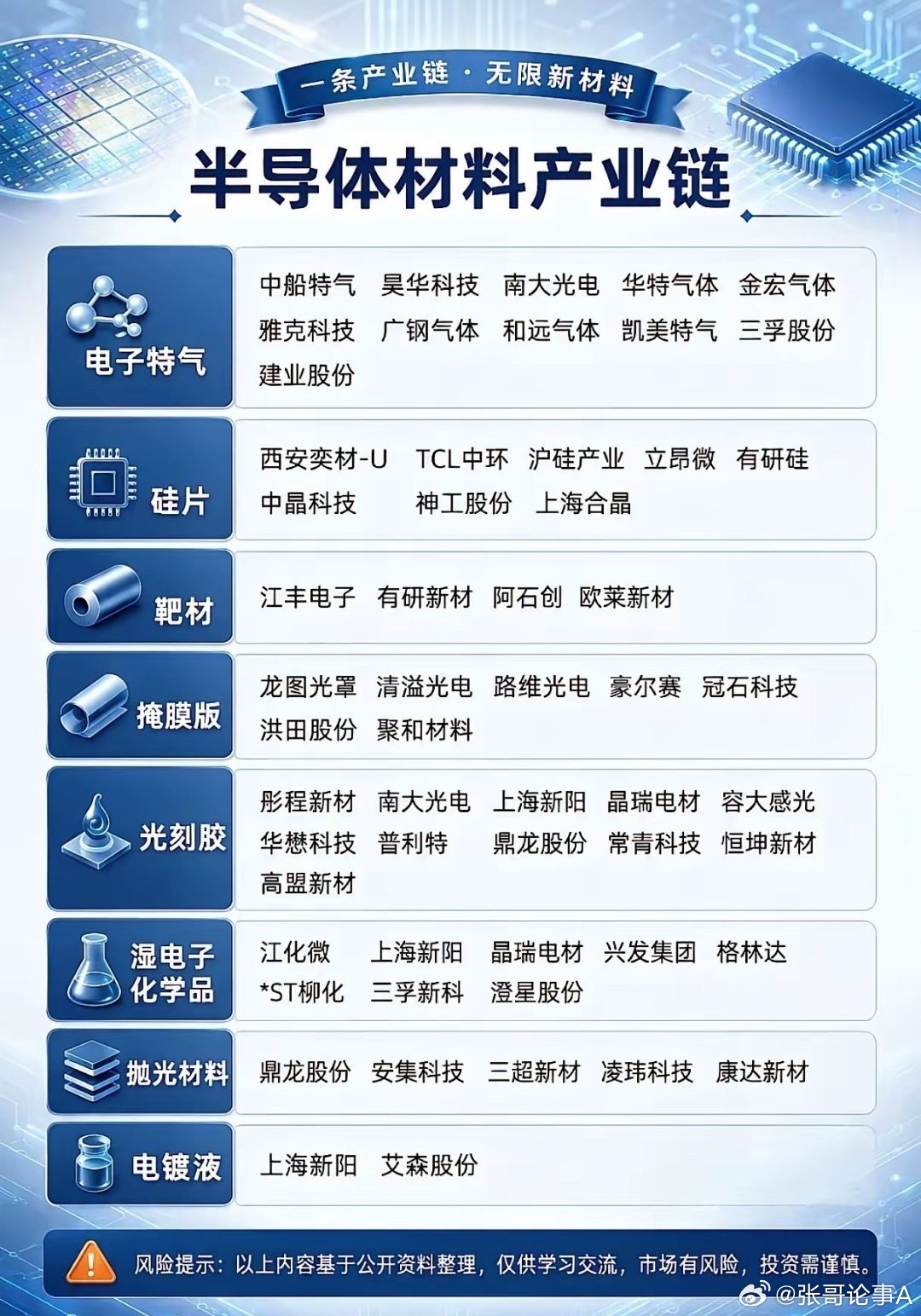

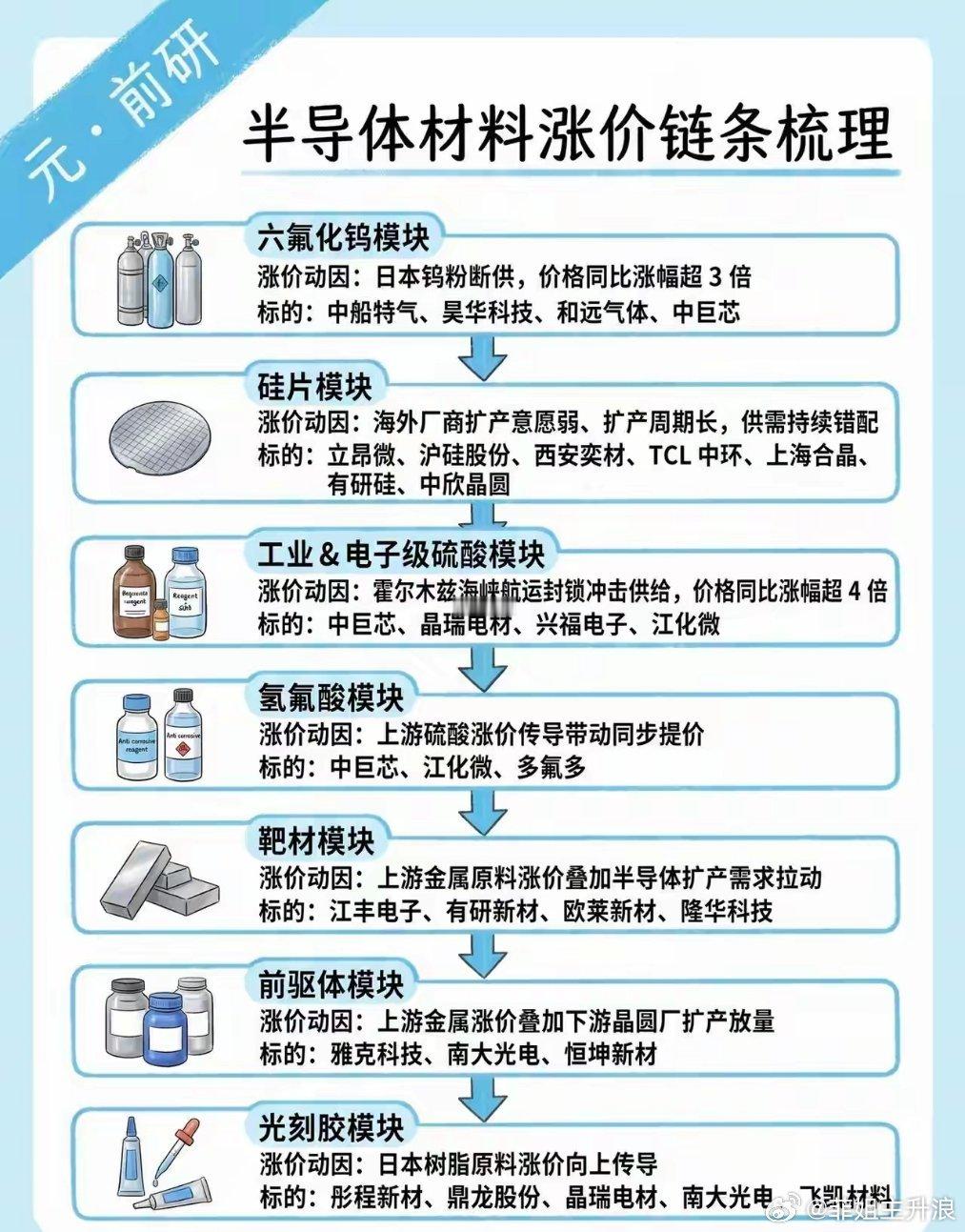

半导体材料十大核心龙头:西安奕材、沪硅产业、江丰电子、雅克科技、天岳先进、立昂微、珂玛科技、南大光电、有研新材、有研硅、芯片“地基”国产替代,谁是硬核王者?2026年,AI算力增长+晶圆厂扩产+自主可控加速,半导体材料成为芯片产业“卡脖子”关键赛道。全球半导体材料市场规模超700亿美元,国内国产化率仅25%,大基金三期重点加持,硅片、光刻胶、靶材、电子特气等细分领域迎来新机遇。第一梯队:细分龙头,技术壁垒高1. 西安奕材核心地位:高纯金属靶材+电子材料龙头,先进制程核心供应商。- 业务:超高纯铝/钛/铜靶材、半导体前驱体,绑定台积电、三星先进制程。- 技术:7N级超高纯金属提纯技术,靶材纯度达99.99999%,适配3nm制程。2. 沪硅产业核心地位:国内唯一300mm(12英寸)硅片规模化量产企业,打破海外垄断。- 资源:月产能60万片,良率超90%,SOI衬底通过14nm认证。- 客户:中芯国际、华虹宏力核心供应商。

3. 江丰电子核心地位: 台积电3/5/7nm全制程靶材供应商。- 技术:7N级超高纯钛/铜靶,AI芯片靶材用量是传统芯片3-5倍。- 订单:国内12英寸晶圆厂靶材市占率73%,供货台积电、三星、SK海力士。

4. 雅克科技核心地位:国内唯一特气+前驱体+光刻胶全布局企业。- 业务:含氟特气(市占60%)、半导体前驱体、电子化学品,覆盖晶圆制造全流程,HBM前驱体全球市占18%。

5. 天岳先进核心地位:第三代半导体碳化硅(SiC)衬底领军者。- 技术:6英寸碳化硅衬底量产,8英寸进入验证,适配新能源汽车功率器件。- 市场:国内碳化硅衬底市占率超40%,供货英飞凌、斯达半导。第二梯队:细分隐形冠军,国产替代加速6. 立昂微核心地位:8/12英寸硅片+功率芯片协同,功率硅片国内市占领先。- 产能:12英寸硅片月产能30万片,切入14nm成熟制程。- 业务:硅片+功率器件双向赋能,受益新能源汽车功率芯片需求增长7. 珂玛科技核心地位:国内CMP抛光垫+抛光液双布局,打破陶氏化学垄断。- 突破:12英寸CMP抛光垫批量供货中芯国际、长江存储,28nm成熟、14nm验证。

8. 南大光电核心地位:国内ArF光刻胶量产企业,全球MO源龙头。- 技术:ArF光刻胶通过中芯国际28nm认证,14nm验证加速;MO源全球市占35%-40%。先进制程光刻胶核心突破者。9. 有研新材核心地位:高纯金属材料、稀土靶材、半导体材料协同发展。- 业务:超高纯铜/铝靶、稀土永磁材料、红外光学材料,覆盖半导体+新能源。- 客户:中芯国际、北方华创、京东方等。10. 有研硅核心地位:国内8英寸硅片核心供应商,聚焦成熟制程。- 产能:8英寸硅片月产能25万片,供货华虹宏力、长江存储、华润微。- 优势:成熟制程硅片国产化率超40%

(本文仅为行业分析,不构成投资建议)。