算力基建加码光纤景气上行!全产业链深度拆解

算力骨干网加速铺设、海缆出海订单持续爆发,谁是AI算力底层最容易被忽略的刚需赛道?随着国内算力干线扩容、东数西算工程落地叠加海外海底数据中心建设提速,光纤产业链迎来三重政策红利,沉寂许久的光纤行业,为何迎来供需反转的基本面拐点?

赛道核心逻辑

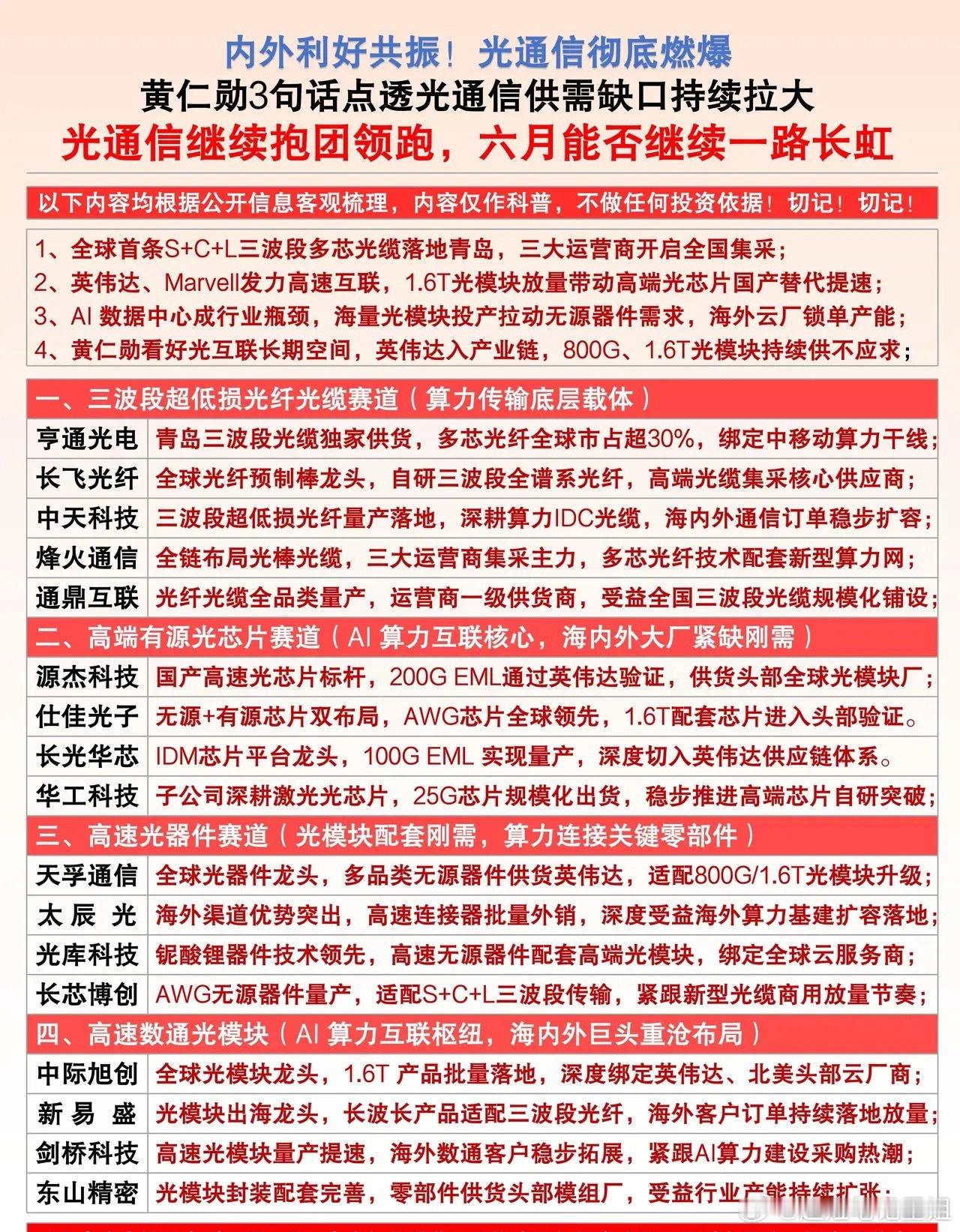

过去几年光纤行业持续处于产能过剩、价格低迷周期,行业多数企业业绩承压。而现阶段两大逻辑重塑行业格局:其一,国内运营商启动5G深度共建+骨干网光纤更新换代,老旧光缆替换需求集中释放;其二,全球AI数据中心、跨洋海底IDC爆发,超低损耗光纤成为算力互联刚需,叠加海风配套海缆放量,全产业链从供大于求转向供需紧平衡,上游预制棒坐拥行业六成利润,产业链自上而下打开估值修复空间。

全产业链龙头拆解

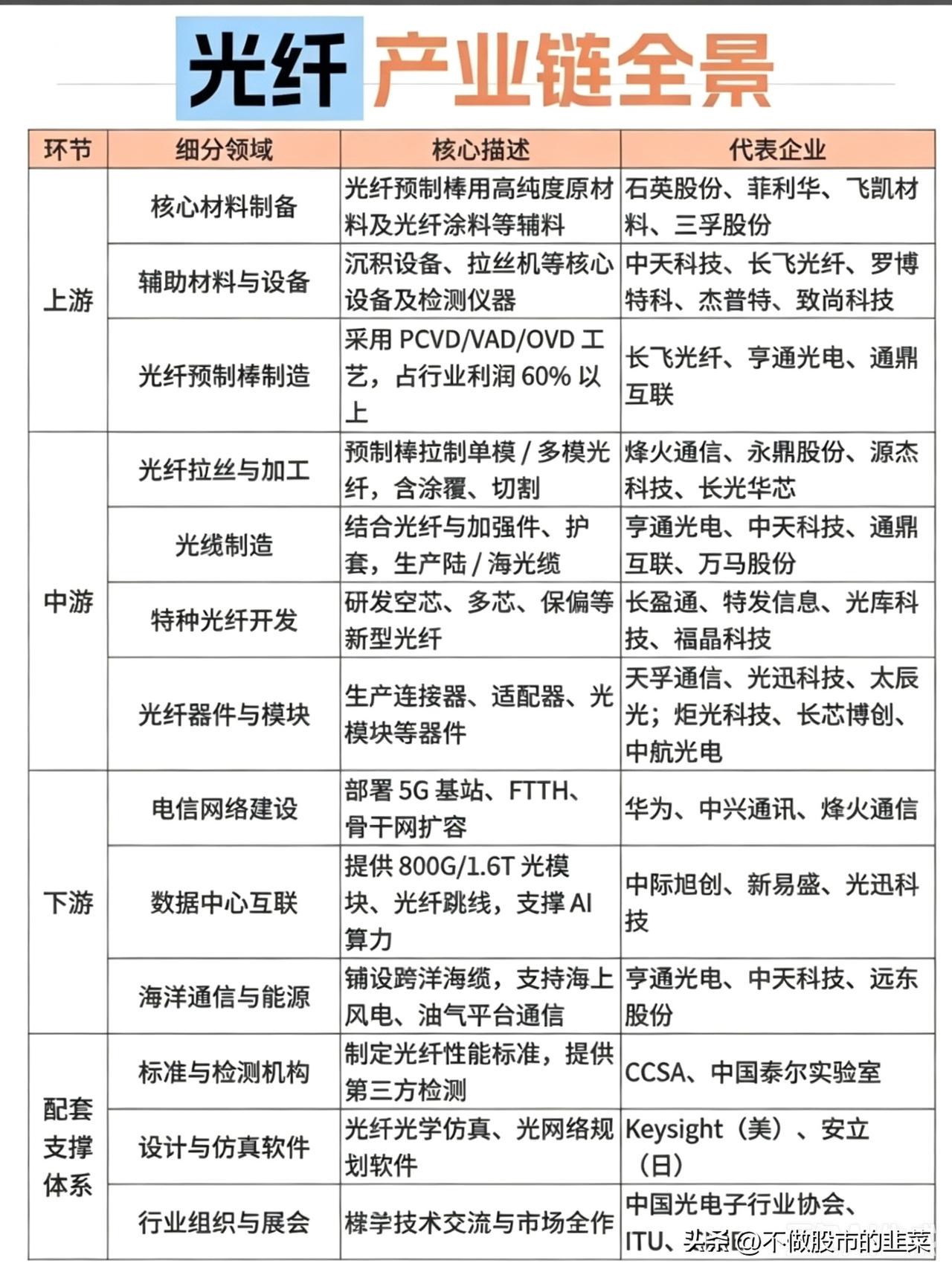

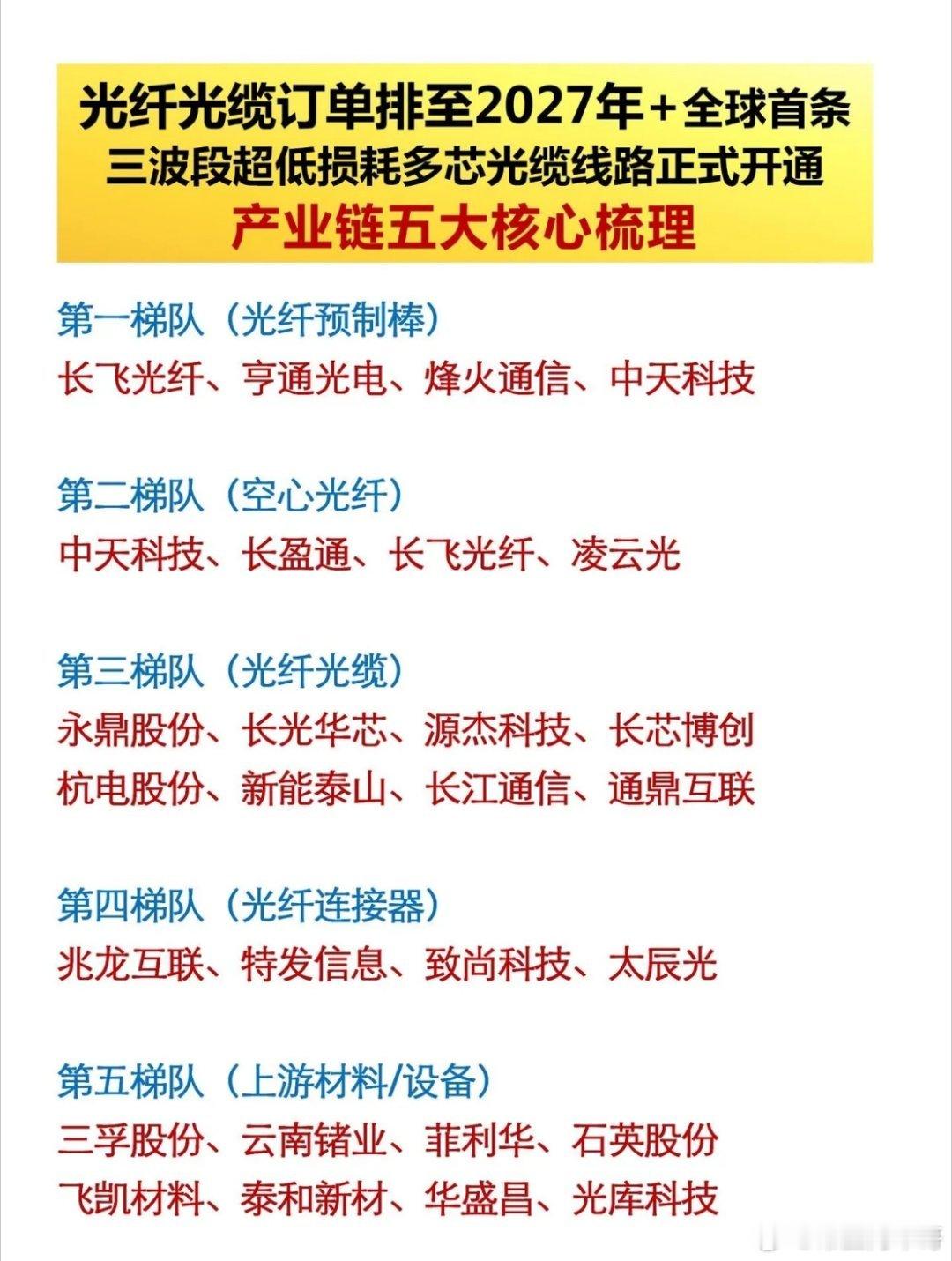

上游:原材料+预制棒(产业链利润高地)

光纤预制棒是整条产业链利润核心,依托PCVD等核心工艺壁垒,占据全行业60%以上利润。

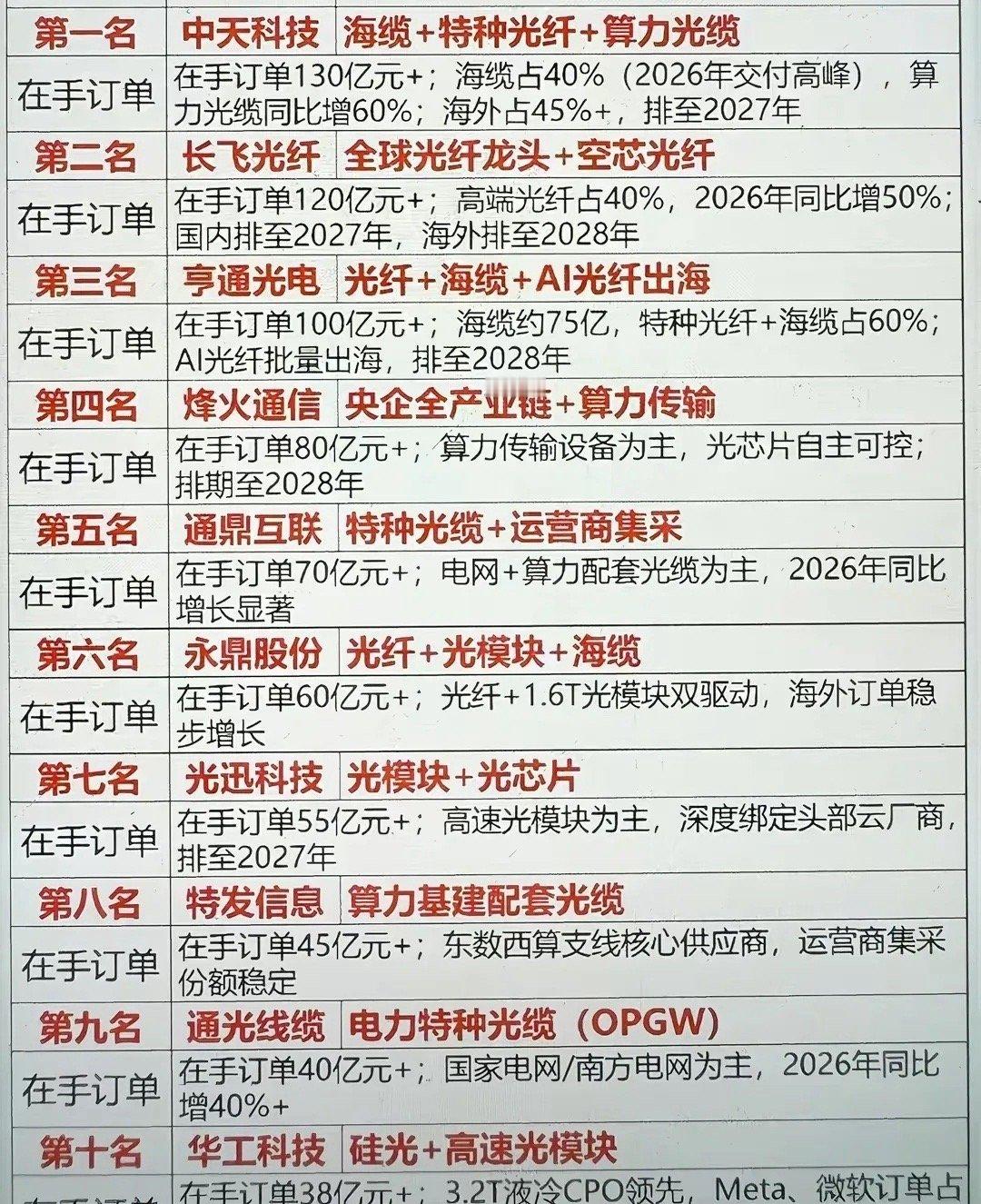

长飞光纤、亨通光电、通鼎互联手握自研预制棒生产工艺,国内产能稳居第一梯队,原材料自主可控大幅压缩生产成本;高纯原料端,石英股份、菲利华垄断光纤高纯石英耗材供应,深度绑定各大预制棒厂商。设备端,中天科技、罗博特科布局拉丝、沉积设备,受益国产设备替代浪潮。

中游:光纤拉丝+光缆+光器件

拉丝与光缆环节门槛适中,亨通光电、中天科技、烽火通信是陆缆+海缆双龙头,海缆技术壁垒高企,海上风电+跨洋通信持续拉动大额订单;特种光纤领域,长盈通、特发信息聚焦空芯光纤,适配高端算力短距互联;光器件环节,天孚通信、光迅科技依托光模块配套需求,紧跟AI算力光互联景气周期。

下游:算力+海工双场景落地

下游需求分成三大板块:国内电信集采由华为、中兴牵头,持续落地骨干网改造;AI数据中心拉动中际旭创、新易盛等光模块厂商大批量采购超低损耗光纤;远洋海缆方面,亨通、中天承接海外跨洋通信项目,出海打开长期成长天花板。

行业趋势与风险提示

行业趋势:算力干线升级+海缆全球化是未来3年行业核心增量,超低损耗光纤逐步替代传统产品,行业高端化趋势明确。

风险提示:运营商集采招标价格低于预期、上游原材料价格暴涨、新增产能集中投放造成供需再度过剩。