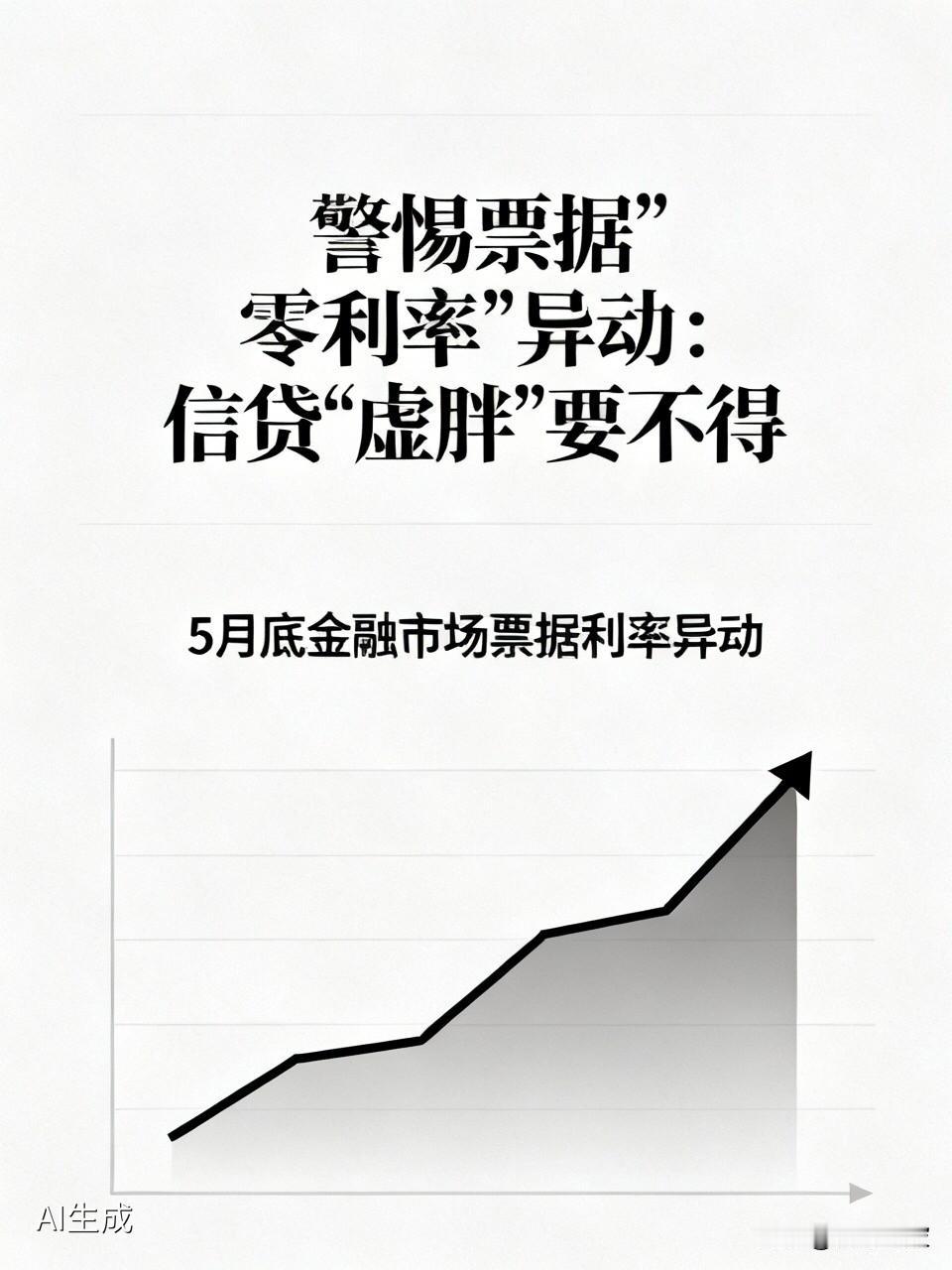

警惕票据“零利率”异动:信贷“虚胖”要不得

5月底,金融市场出现了一个不太寻常的信号:

1个月期票据利率一度触及0.01%的“地板价”,随后又在两天内直线拉升至

0.70%以上。这种剧烈的过山车行情,看似是资金面的短期波动,实则揭开了信贷数据背后“以票充贷”的老问题。

说白了,就是当实体经济真实的融资需求没那么旺盛、企业不想借钱扩大生产时,银行为了完成内部的信贷考核指标,只能在月末疯狂“买票”来填充规模。

4月份票据融资单月新增

1.24万亿元,创下历史新高,这其中有相当一部分并非流向了企业的中长期设备投资,而是在银行体系内打转。

利率越接近零,越说明银行完全放弃了收益要求,纯粹是为了“冲量”。这种操作下产生的信贷增长是“虚胖”的,它并不能转化为企业的订单、现金流和投资意愿。

如果只看总量的“好看”,却忽视了结构的“健康”,金融对实体的支持就容易打折扣。

当下,我们正处于经济结构转型期,传统地产、城投的融资需求回落,新经济企业更依赖股权融资。这恰恰要求我们转变观察视角,别再一味盯着单月信贷多增还是少增,更要看借出去的钱有没有命中“靶心”。

票据冲量虽然让数据暂时“体面”,但稀释的是信贷的成色。真正高质量的金融支持,不是把数字涂得漂亮,而是让资金精准滴灌进那些有生命力、有真实需求的实体中去。

您觉得银行月末冲量现象普遍吗?欢迎在评论区聊聊您的观察。

贴现贷款 低贴现率 银行贷款