变压器升级潮全面开启!非晶合金迎历史机遇,全球龙头强势卡位

核心逻辑:双碳政策、新能源并网、AI算力基建三重红利共振,国内变压器产业规模扩容+结构升级同步推进。非晶合金凭借超低损耗、高效节能核心优势,成为配电变压器换代核心材料。行业国产替代完成,产能与技术实现全球领跑,叠加电网节能改造刚需释放,非晶合金行业迈入高景气周期,龙头企业成长空间全面打开。

一、品类结构清晰,两大主流材料覆盖核心场景

非晶合金又称液态金属,依靠特殊急冷工艺制成,无传统晶体缺陷,磁性能与节能属性突出。

行业主要分为铁基、铁镍基、钴基及铁基纳米晶四大类。

铁基非晶合金为用量主力,多用于工频配电变压器、轨道交通电力设备,适配传统电力配送领域。

铁基纳米晶合金性能更强、损耗更低,聚焦中高频场景,广泛应用于新能源汽车、消费电子、高频电感、逆变电源等新兴赛道。其余品类侧重军工、精密屏蔽、特种电源等高端小众领域,应用分工明确。

二、多重利好叠加,行业迎来历史性发展窗口

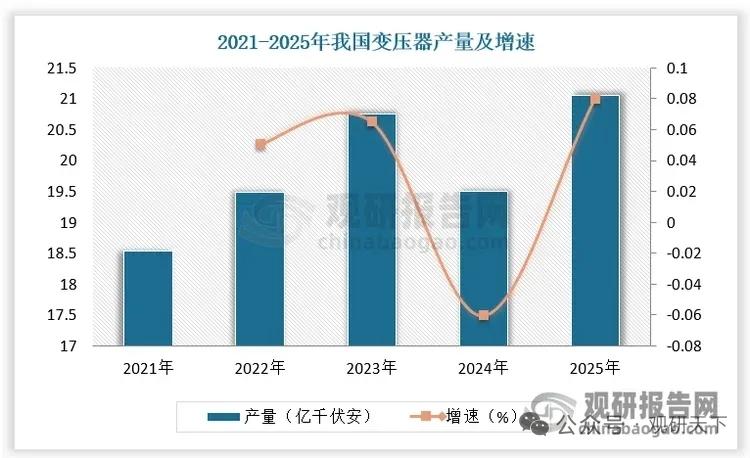

变压器行业需求持续放量,2025年国内产量达21.06亿千伏安,稳步增长。

新能源光伏、风电并网所需配套变压器数量远超传统火电,成为核心增量;AI数据中心大规模建设,带动低损耗、高稳定变压器刚需爆发。

政策端,双碳与电网能效升级持续推进,非晶合金变压器空载损耗较传统硅钢片大幅下降60%至80%,节能优势显著,替换需求旺盛。

2025年国内非晶合金材料市场规模达到84.16亿元,行业增长确定性十足。

三、国产全面反超,头部集中格局稳固

非晶合金技术早年由海外垄断,国内历经多年技术攻坚,成功打破壁垒,实现产业化自主可控,完成从跟跑到全球领跑。

当前行业集中度持续提升,头部优势凸显。

青岛云路坐拥全球唯一十万吨级非晶带材基地,全产业链布局完善,绑定两大电网,全球市占率稳居第一,出口与高端市场竞争力强劲。

四、产业链核心受益企业

云路股份

全球非晶合金绝对龙头,产能规模、工艺技术、成本控制行业领先,带材、铁芯、变压器一体化布局,深度受益电网改造与节能换代。

安泰科技

央企研发平台加持,非晶及纳米晶材料技术储备深厚,军工、高端民用双线发力,卡位高端软磁材料赛道。

中研非晶

深耕非晶铁芯深加工领域,产品损耗指标优异,长期配套主流变压器厂商,客户粘性稳固。

兆晶科技

具备自主带材生产线,成本优势突出,深耕区域电网市场,定制化服务能力突出。

江苏国能

专注非晶变压器整机制造,具备完善电网供货资质,充分受益基层电网改造需求。

以上信息仅供参考,不构成投资建议。