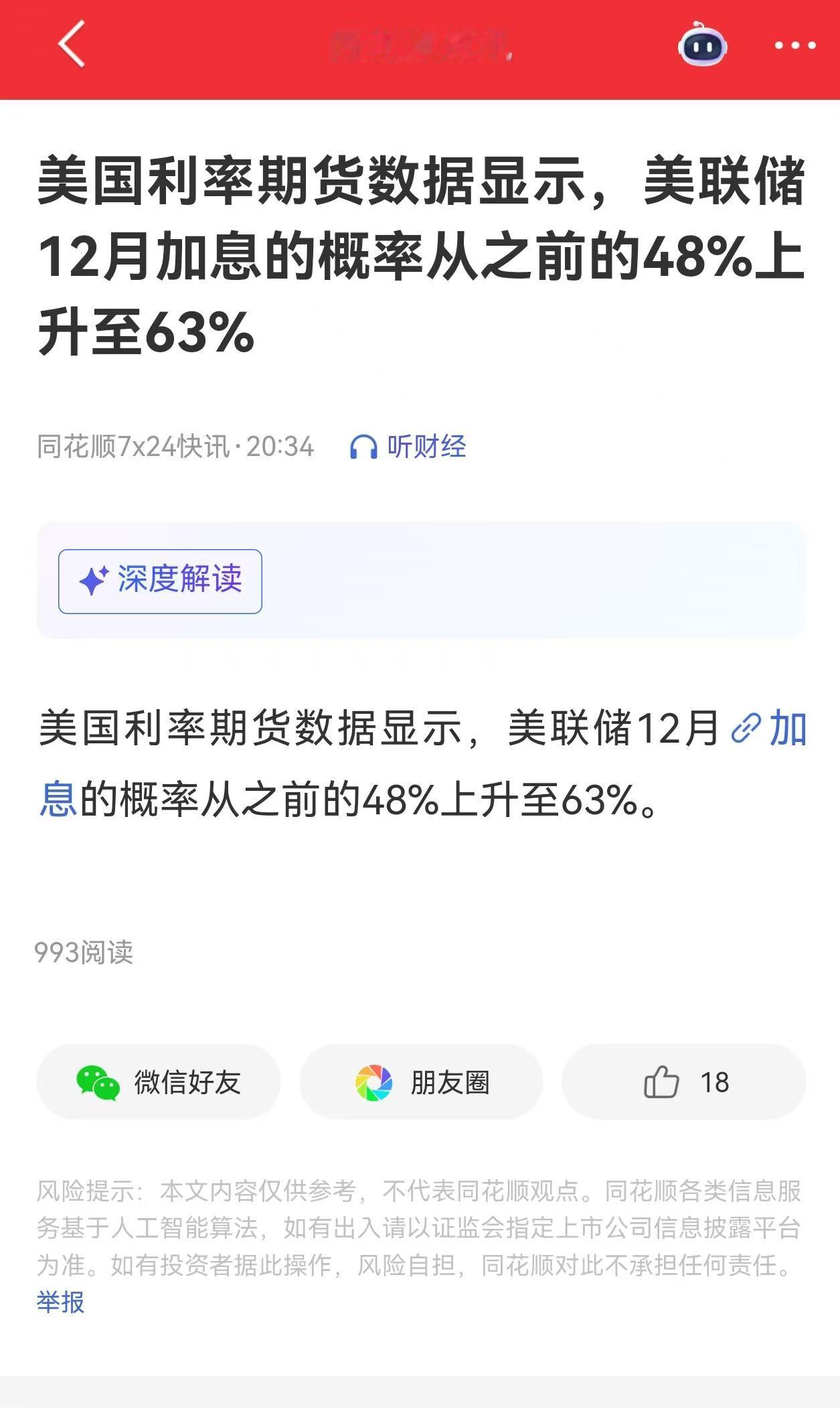

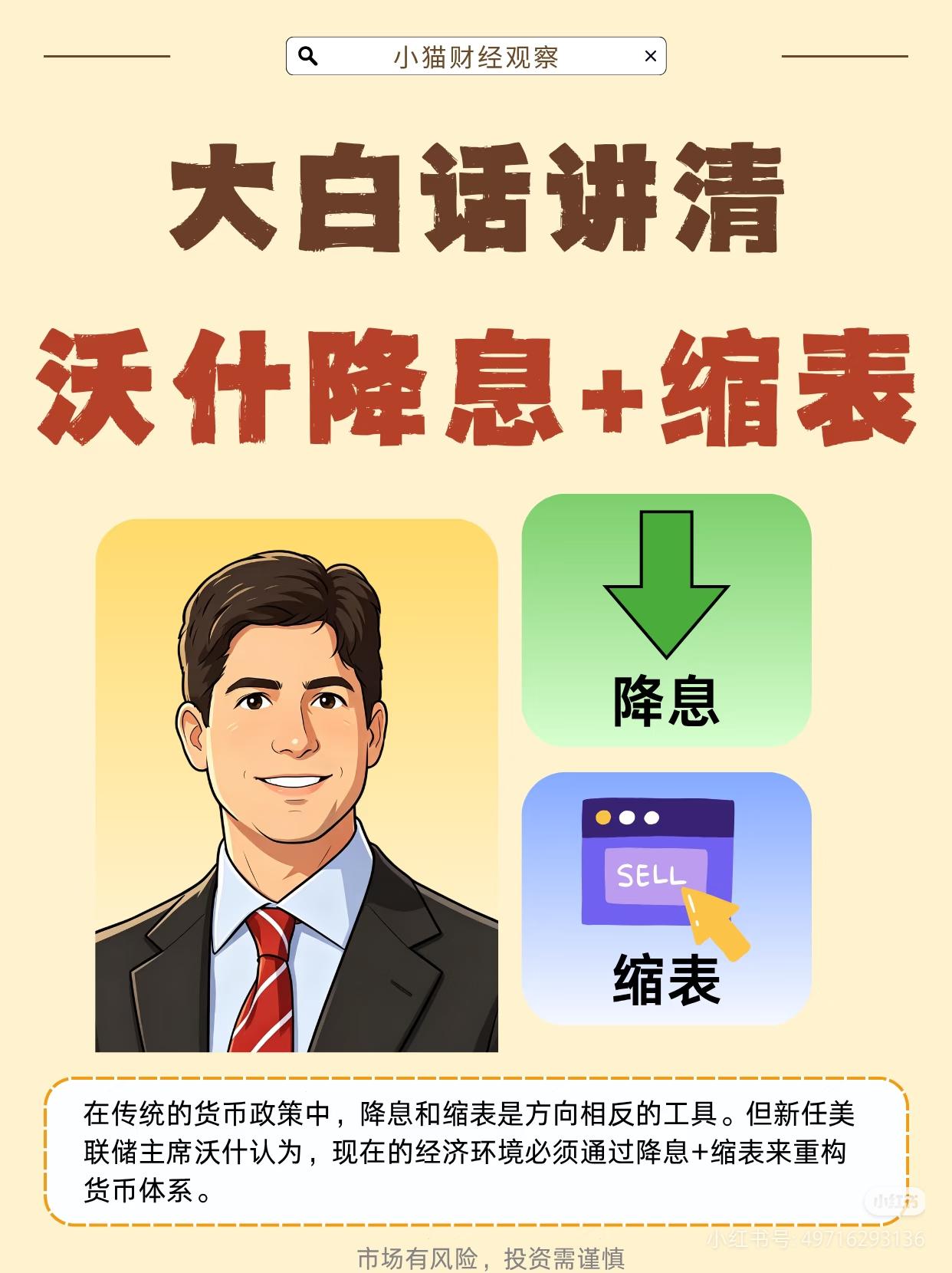

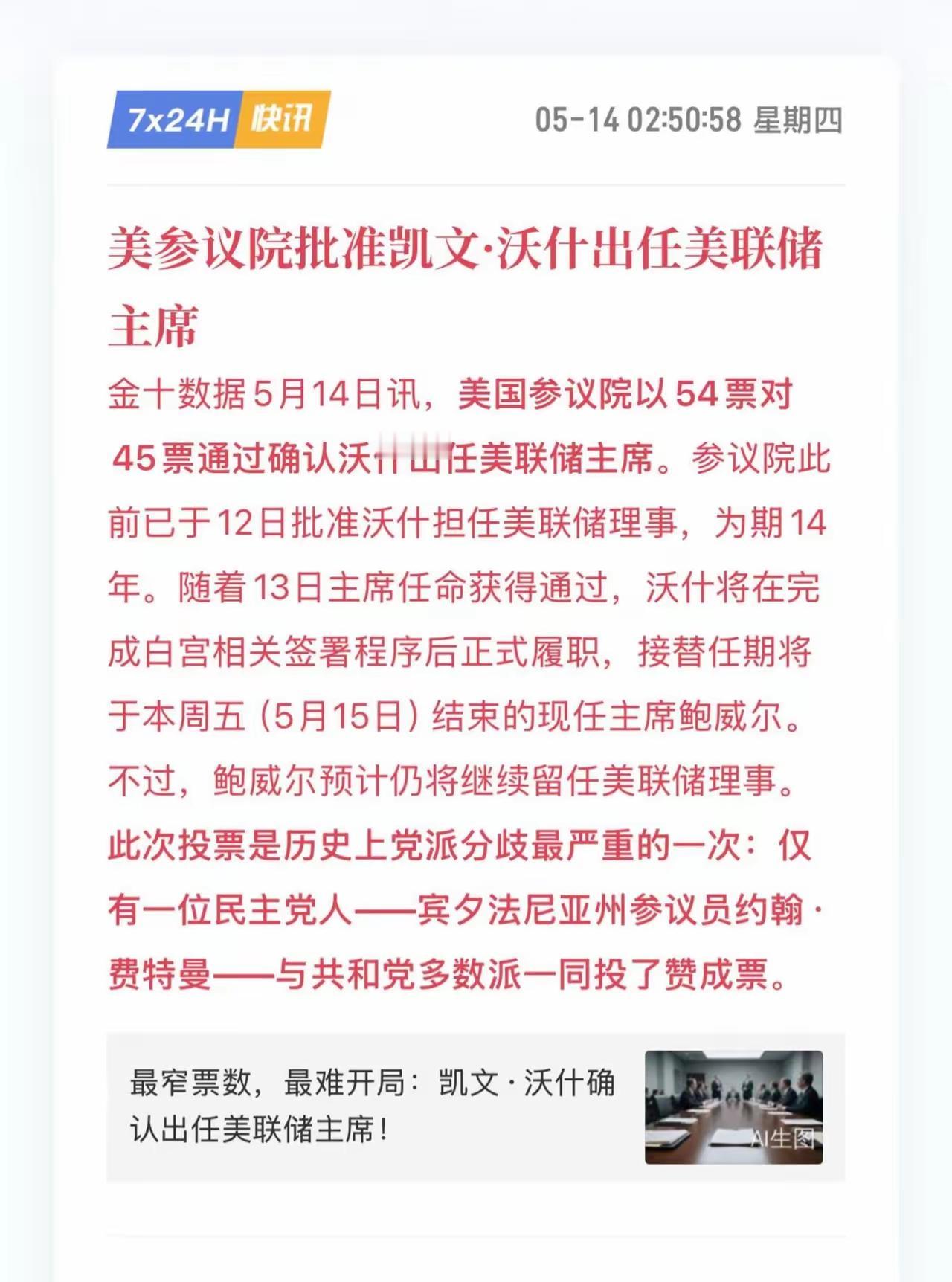

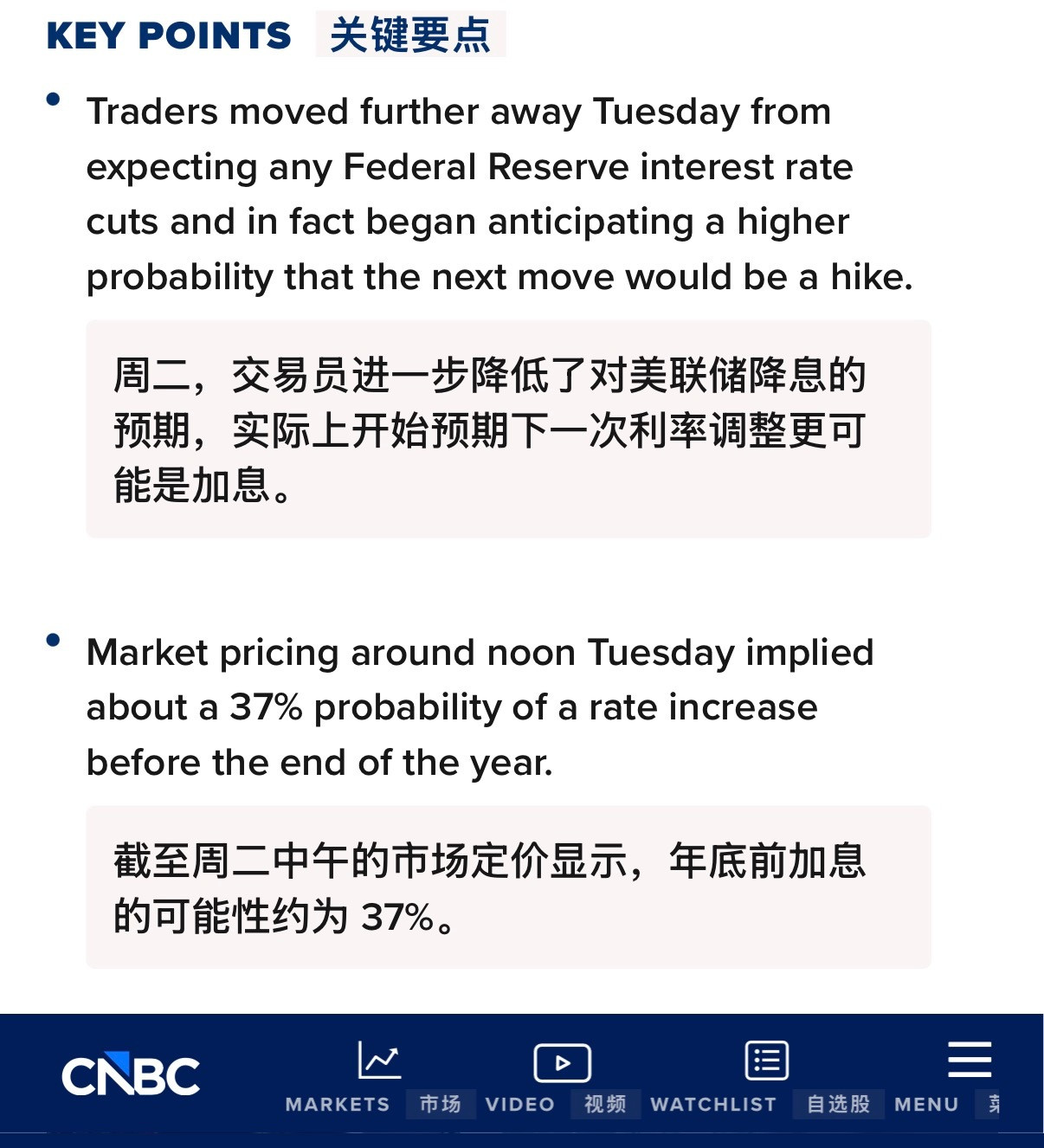

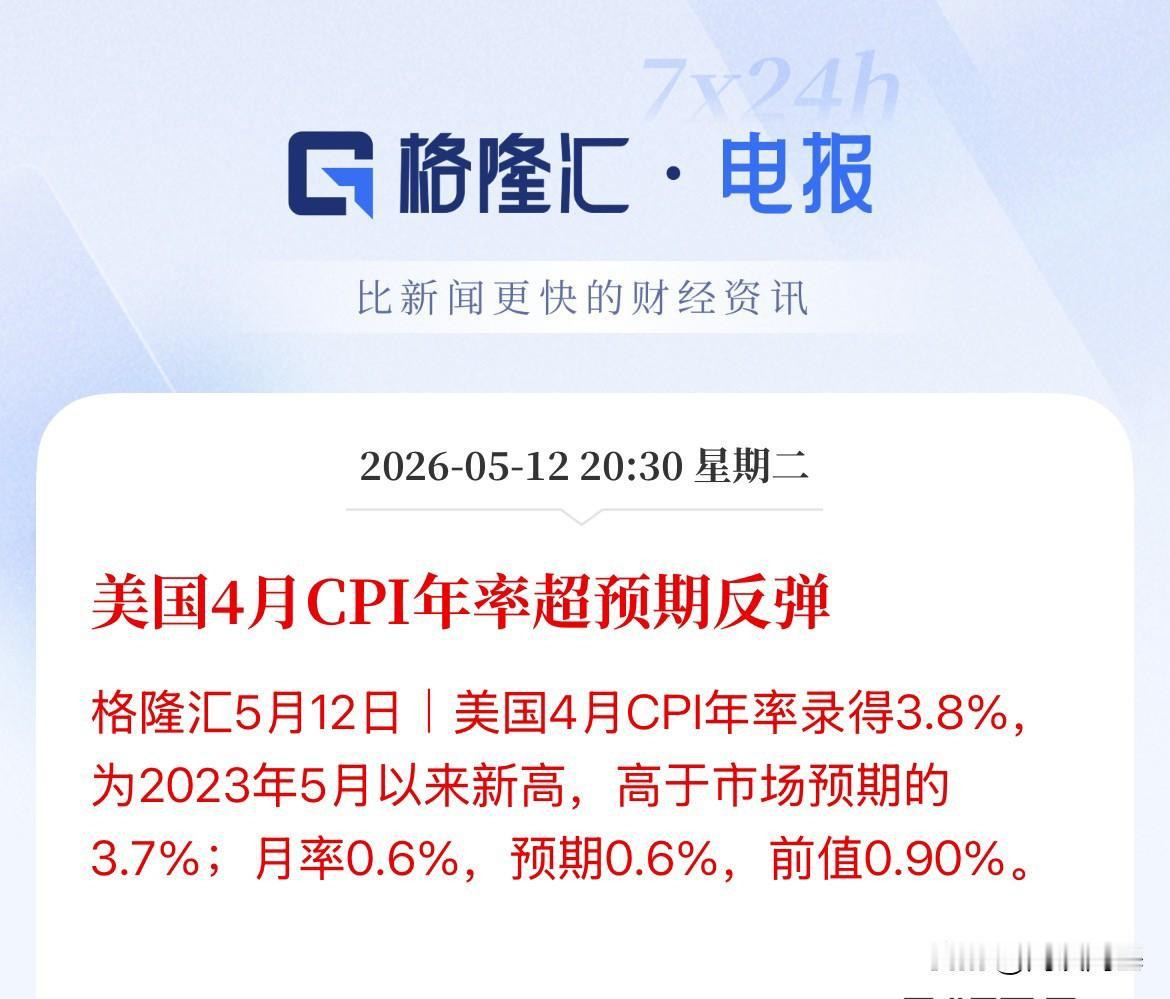

美联储巴不得中国早点抛售美债?死扛不降息,就是在等中国把7800亿美债全部甩出来,因为全世界能接住这个盘子的,只有美联储自己。这话听着像阴谋论,但当你翻看美国财政部每月的国际资本流动报告,会发现这不是猜测,而是账本上白纸黑字的事实。2026年3月,美国财政部发布的一份报告在华尔街引起不小震动。当月海外投资者合计抛售1384亿美元美国国债,一个月就流出上千亿美元。日本减持477亿美元,中国减持410亿美元,土耳其操作最激进,从160亿美元砍到18亿美元,几乎清空。各国央行集体行动,30年期美债收益率突破5%,创2007年以来新高。中国3月持仓降至6523亿美元,单月减少410亿美元,是2008年金融危机后的最低水平。放在历史里看,2013年中国持有美债高峰是13167亿美元,十三年时间腰斩,削掉六千多亿美元。与此同时,黄金储备走出完全相反的曲线,中国央行连续18个月增持黄金,从1054吨涨到2321吨,增幅超百分之百。美债在卖,黄金在买,这不是一天的决定,而是一场持续十几年的结构性调整。那么美联储为什么迟迟不肯降息?表面理由当然有,2026年4月美国CPI同比上涨3.8%,创2023年5月以来最高。PPI同比上涨6%,达2022年底以来最大值。汽油价格同比飙升28%。通胀黏性强,美联储不敢轻易放松。但站在债务数字上看,有更深逻辑。美国联邦债务总额逼近39万亿美元,2026财年赤字约1.9万亿美元,净利息支出就要1万亿美元。这个利息负担已超过军费,正快速逼近国防预算规模。摩根士丹利、巴克莱早把2026年降息预期排除,市场甚至开始赌美联储年底前加息。这给美联储新上任的主席沃什出了天大的难题,2026年5月22日,沃什在白宫东厅宣誓就职,特朗普亲自主持,内阁高官站了一排。这是1987年以来美联储主席第一次在白宫宣誓。特朗普当场放话利率很快会降下来,但市场完全不理会,10年期美债收益率反而冲上4.5%。民主党集体炸锅,参议员沃伦直接骂沃什是总统的傀儡。三件事凑到一起:新主席在白宫上任,全球央行集体抛售美债,中国持仓跌至2008年以来新低。这三件事同时发生,让所有人看清:美联储面临的不仅是通胀,还有一个更大的麻烦,谁来给美国近40万亿债务接盘?往深处想,美联储真正的恐惧在于,一旦中国把手里的美债都抛出来,市场上根本没有接盘侠。日本是美债最大海外持有方,超过1.1万亿美元,但日本3月自己也抛了477亿。它的日元汇率被美元压得喘不过气,哪有余力接别人的盘子。美联储表面等通胀数据,骨子里在等国债拍卖撑不住,一旦美债收益率再往上蹿,财政部融资成本就会被拱上天。到那时美联储就能名正言顺下场,以维护市场功能为名义重新扩表。降不降息是前台表演,谁来给近40万亿债务稳后台,才是幕后真正剧本。从中国角度看,这盘棋从十几年前就开始下了。2011年美国刚喊出重返亚太,很多人还沉浸在全球化的美梦里,北京已听到冰面开裂的声音。此后每年减一点,每季挪一步,不是惊慌抛售,而是稳扎稳打的战略撤退。十三年间用卖美债的钱去买黄金,稳稳当当,不声不响。而美国的经济处境也越发微妙。美联储这么拖着不降息,美元反倒越来越弱。美元指数2025年全年跌近9.5%,创2017年以来最大年度跌幅。人民币越走越强,2026年5月离岸和在岸都升破6.8,创三年新高。中国4月出口同比增长14%,超出预期,基本面相当硬朗。过去大家都觉得不买美债就不知买什么,现在全球格局变了,多元配置选择越来越多,美元的路也越走越窄。美联储进退两难,降息,通胀马上反弹;不降息,债务利息越来越高,财政窟窿越来越大。沃什坐在白宫东厅聚光灯下,嘴上说要独立,手里的牌一张比一张难打。美联储现在最盼望的,也许不是什么通胀回落经济复苏,而是中国把那些美债砸出来。因为只有那天真正到来,它才能理直气壮告诉所有人,不是我想印钱,是市场太紧张,我必须站出来维护稳定。一个发债方盼着最大债主离场,这在金融史上也算得上活久见。可这又能怪谁呢?面子是自己挣的,路是自己走的。美元的信用不是一天崩塌的,债主们一批接一批离开,卖出的信号不是一天发出,而是一连串发了十几年的电报。美联储还在等一个时机,问题是,中国真会把所有美债都砸出来吗?十三年才减持了六千多亿,剩下的还捏在手里慢慢出。游戏还没结束,只是换了个玩法。美联储等的那个大场面,等得越久,成本越高,筹码越贵。等到接盘侠只剩自己的时候,谁来接盘那个接盘侠?