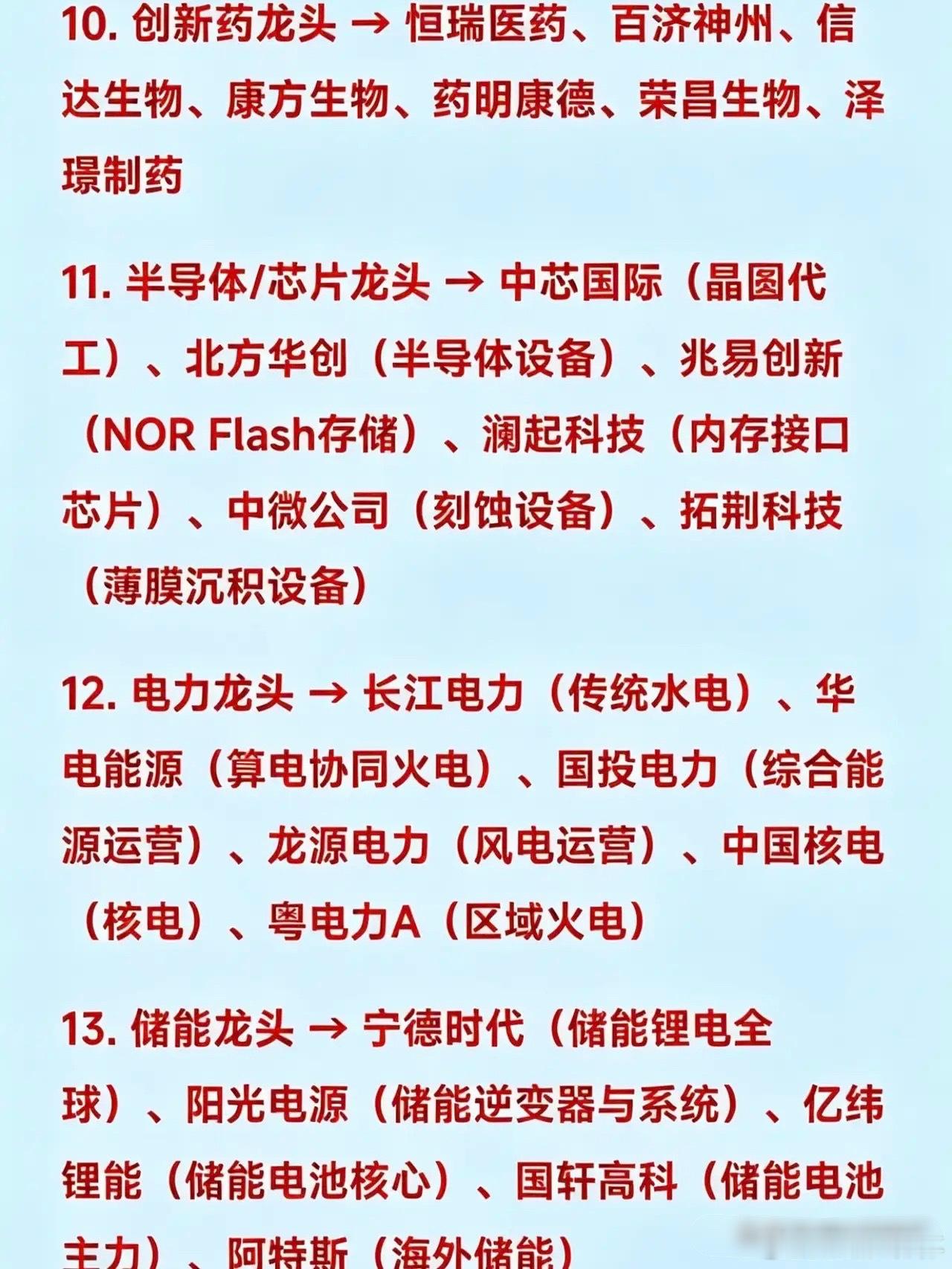

标签: 稀土

稀土大战进入白热化?中国断供日本稀土整整四个月,本以为能卡住脖子,没想到日本悄

稀土大战进入白热化?中国断供日本稀土整整四个月,本以为能卡住脖子,没想到日本悄无声息杀出一条血路!新的稀土解决方案已经上路。中国这张王牌还能打多久?中国海关最新数据显示,从2025年12月到2026年4月,中国对日出口的镝、铽、氧化钇等关键重稀土基本归零。芯片制造离不开的金属镓也几乎全面停供。这场精准的出口管制已经持续了整整四个月。过去十几年,日本在这些核心战略资源上,高度依赖中国进口,巅峰时期对华进口依赖度超过90%。也正因如此,业内一直默认,稀土和关键金属出口管制,是我们拿捏日本产业链最管用的一张王牌。所以当这次为期四个月的精准断供落地时,不少人都在坐等结果:日本高端制造产业链肯定扛不住,车企、半导体企业、军工配套工厂大概率会出现停工、减产、供应链瘫痪的局面,最终只能主动妥协求和。但现实却狠狠打了很多人的预判。四个月的断供期走完,预想中的产业危机、工厂停摆、技术停滞的场景完全没有出现。日本的高端制造、新能源汽车、半导体、军工产业依旧平稳运转,仿佛这场致命资源断供,对他们根本造不成实质性影响。这种反常的平静,并不是运气使然,而是日本提前多年布局,悄无声息搭建出了一套全新的稀土供应体系,硬生生从我们的资源封锁里杀出了一条生路。很多人不知道,日本早就预判到了关键矿产自主可控的重要性,从十多年前就开始未雨绸缪,不再把核心资源的命脉,全权交到我们手里。这次长达四个月的断供,看似是突发的压力测试,实则刚好验证了日本多年布局的成效。日本破局的第一张底牌,就是绑定澳大利亚,拿下稳定的海外重稀土供应链。过去全球能实现重稀土商业化精炼、稳定供货的国家,基本只有中国,这也是我们最大的优势。但从2025年下半年开始,澳大利亚莱纳斯公司突破技术瓶颈,成为中国之外,首家能够规模化分离镝、铽等核心重稀土的企业。抓住这个机会的日本,立刻火速跟进布局。2026年3月,日本官方机构联合本土商社,和莱纳斯签下了一份长达12年的长期独家合作协议,合约直接锁定到2038年。根据协议内容,莱纳斯75%的重稀土产量将优先供给日本,每年固定供应7200吨钕、镨等核心稀土原料,基本覆盖了日本民用高端制造的基础需求。虽然目前莱纳斯的产能有限,2026年一季度仅向日本供应了8吨镝铽混合物,远不及中国以往的供货规模,但胜在稳定可控、持续补给。靠着这份海外产能,日本完美填补了断供后的基础缺口,避免了产业链直接崩盘。除了澳大利亚,日本还在欧洲开辟了新赛道,进一步拓宽供应链容错空间。2026年以来,日本持续加码法国稀土产业,不仅拿出1亿欧元出资法国卡雷斯特公司的稀土精炼与回收项目,还和法国达成官方合作共识,联合搭建稀土供应链体系。按照规划,法日合作的稀土项目将在2026年底正式落地投产,主要聚焦电动车电机、精密器械所需的重稀土精炼加工,投产后可满足日本国内两成左右的稀土需求。这种多点开花的布局,让日本彻底摆脱了单一依赖中国进口的被动局面。更让人容易忽略的,是日本藏在深海里的终极后手。日本本土陆地矿产资源极度匮乏,却把目光投向了广阔的海洋。此前日本海洋研究机构已经通过深海探测船,在南鸟岛周边5600米深海区域,成功采掘到高浓度稀土淤泥。经过勘测,这片深海稀土储量极其可观,能够覆盖日本长期的战略储备需求。按照日本官方规划,2028年之后,这片深海稀土资源将逐步进入商业化开采阶段,一旦落地,日本将拥有属于自己的本土稀土储备,彻底摆脱对外依赖的隐患。除此之外,日本还有一个最隐蔽、最实用的解法——稀土循环回收体系。和我们侧重矿产开采、原料出口的模式不同,日本极其重视废旧资源的再生利用。目前日本的稀土回收技术已经十分成熟,再生稀土的纯度、性能完全能够满足民用高端制造需求,很大程度上对冲了原料进口不足的缺口。多重手段叠加之下,哪怕四个月没有中国稀土供应,日本依旧能稳住产业链基本盘。看到这里,很多人难免疑惑:难道我们手里的稀土王牌,真的快要失效了?其实大可不必过度悲观,日本的突围之路,看似顺畅,实则处处暗藏短板。首先是产能差距悬殊。海外稀土项目、深海开采、再生回收的产能,加起来也只能满足日本的基础刚需,想要支撑大规模产业升级、军工量产、高端技术迭代,依旧远远不够。目前全球高端重稀土的精炼产能、提纯技术、完整产业链,依旧牢牢掌握在中国手中,这是其他国家短期内无法复刻的优势。总而言之,这次四个月的断供博弈,给我们提了一个醒:未来想要继续握紧这张战略王牌,我们不能只靠原料出口管制,更要深耕稀土深加工、高端应用技术,搭建更高维度的产业壁垒,让对手只能追赶、无法超越。唯有掌握核心技术,才能让这张资源王牌,永远具备威慑力。

稀土大战反转了?中国断供日本整整四个月,本以为能卡住脖子,没想到日本早留了后手。

稀土大战反转了?中国断供日本整整四个月,本以为能卡住脖子,没想到日本早留了后手。谁都没想到,日本竟然能硬扛这么久!中国海关数据显示,自2025年12月以来,中国已经连续四个月基本停止向日本出口镝、铽、氧化钇等核心重稀土,就连芯片制造必不可少的关键金属镓,也进入了全面暂停出口的状态。目前双边贸易中,只剩下极少量的氧化钇还在维持零星出货,这次管制的力度堪称近年来最强。本以为,这一下能彻底卡住日本高端制造的脖子,可四个月过去了,日本除了少数几家企业停接新订单外,大部分产业竟然还在正常运转。原来日本早就悄无声息杀出了一条血路,新的稀土解决方案已经上路。这不禁让人想问:中国这张王牌还能打多久?谁能想到,被称为“工业维生素”的稀土,这场持续四个月的供应中断,没能让日本高端制造停摆。要知道,日本对中国重稀土的依赖度一直徘徊在60%到70%之间,其中镝、铽这两种核心重稀土,此前几乎100%靠从中国进口。芯片制造离不开的镓,日本89.6%的需求要靠中国供应,锗的依存度更是接近100%。2025年同期,日本每个月从中国买走的镓就超过8000公斤,锗也有400多公斤。可到了2026年1月、2月,这两个数字直接归零,重稀土氧化物出口更是暴跌近九成。按说这么狠的管控,日本的汽车、电子、军工产业早该乱了阵脚。毕竟新能源汽车的驱动电机、战斗机的雷达伺服系统、工业机器人的精密驱动,都离不开含镝、铽的高性能磁体。没有镓,氮化镓芯片造不出来,无人机的超远距飞行、高精度识别都会成空谈。但现实却是,除了日本最大的磁铁制造商信越化学,悄悄暂停了含镝磁体的新订单,大部分企业都还在正常运转。这背后,日本确实藏着好几手准备。最让人意外的是跨国合作的突破。早在2024年5月,日本就和法国签了关键矿产合作宣言。到了2025年3月,日本的岩谷产业和JOGMEC(日本金属矿业事业团),直接参股了法国Caremag公司的重稀土精炼项目。这个项目建在法国西南部的拉克工业园区,专门处理回收的磁铁和稀土原矿。日法两国政府都砸了真金白银,日本出资约1亿欧元,法国也补贴了1.06亿欧元。按照规划,投产后能满足日本20%的镝、铽需求,刚好补上了一部分缺口。当然,这还不够。日本早就盯上了回收这条路。他们从废旧智能手机、服务器主板里提取镓、锗,还有废弃的稀土磁铁,通过技术提纯再利用。虽然现在回收的金属纯度还不够,大多低于6N标准,达不到军用级的7N要求,产量也杯水车薪,但民用领域的需求,确实靠这个顶了不少。还有战略储备的缓冲。日本国家加民间的稀土战略库存有1.1万吨,但重稀土只占不到12%,也就1320吨左右。按照日本每年3000到4000吨的重稀土需求,这些储备顶多撑4到5个月。这也能解释,为什么四个月过去了,少数企业开始扛不住,毕竟储备快见底了。除此之外,日本还在四处找替代供应商,比如和澳大利亚的莱纳斯稀土公司合作,试图拓宽进口渠道。但这些新渠道的产能实在有限,澳大利亚那家公司全年镓产能还不到5吨,连日本以前一个月的需求量都不够。但千万别觉得日本已经彻底摆脱依赖了。这场硬扛的背后,代价早就开始显现。日本2026财年的防卫预算,光无人机专项就拨了1020亿日元,可因为镓、锗价格飙升,原定采购310枚巡飞弹的预算,被迫追加了115亿日元,单发成本涨了快40%。多个关键技术攻关项目,因为核心元器件交付延迟,研发周期平均延长了8.6个月。原计划2026年底定型的两款新型攻击无人机,现在连高温高湿环境测试都没过。更要命的是,日本自卫队里,能操控无人机的军官还不到编制的41%,维修工程师缺口高达63%,就算有装备,也面临“没人会用、没人会修”的窘境。而且中国的管制,本身就不是“一刀切”。2026年1月的公告说得很清楚,禁止的是针对日本军事用户、军事用途的出口,合规的民用申请依然在审核放行。这种精准打击,让日本想喊冤都没底气。日本经济产业相赤泽亮正去苏州参加APEC会议,被追问稀土问题时,也只能含糊其辞,说“企业获得出口许可出现延迟”,连“稀土”“管制”都不敢直接提。这恰恰说明,中国的管控打在了要害上,既合法合规,又精准戳中了日本的痛点。回到核心问题,中国这张稀土王牌还能打多久?其实答案很明确,短期来看,王牌的威力还在持续释放。日本的那些“后手”,要么产能有限,要么技术不成熟,要么代价高昂,根本无法在短期内完全替代中国的供应。

稀土战争又打响了!就在全世界都以为美国终于找到了中国稀土的替代品时,马来西亚曾突

稀土战争又打响了!就在全世界都以为美国终于找到了中国稀土的替代品时,马来西亚曾突然传来惊天噩耗:作为中国以外最大的稀土加工基地,莱纳斯关丹工厂正面临全面关停的风险!麻烦各位读者点一下右上角的“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!莱纳斯关丹工厂最尴尬的地方,不是它没有产能,而是它越被西方捧成“稀土救命稻草”,身上的麻烦反而越藏不住。你看,美国需要它,日本盯着它,澳大利亚指望它,欧洲也想从它这里分一杯羹。可马来西亚当地人只问一句:废料留在谁家门口?这一问,就把西方所谓“摆脱中国稀土依赖”的漂亮话,问得有点下不来台了。稀土这东西,名字听着很普通,好像就是一种矿土。可真到了现代工业里,它一点都不普通。新能源汽车要用,风电设备要用,手机、雷达、导弹、高端电机都离不开它。所以西方这些年一直想找中国稀土的替代方案。莱纳斯就是他们眼里最像样的一张牌。它在澳大利亚有矿山,把稀土矿石挖出来后,再运到马来西亚关丹附近的工厂进行分离加工,最后供应给美国、日本、欧洲这些市场。乍一看,这条链路很漂亮。矿在澳大利亚,厂在马来西亚,订单在西方,刚好可以绕开中国。可问题是,稀土供应链不是地图上画几条箭头就能跑通的。真正的麻烦,往往不在“有没有矿”,而在矿挖出来之后怎么办。稀土加工要分离、提纯、冶炼,还会涉及复杂化工处理。尤其是一些矿石伴生放射性物质,加工后的废料怎么处理,放在哪里,谁来监管,几十年后有没有风险,这些问题当地民众不可能不在意。这也是莱纳斯关丹工厂多年争议的核心。2026年3月,马来西亚政府虽然给莱纳斯续发了10年运营许可,可这并不等于完全放行。它必须在2031年前停止产生放射性废料,还要处理过去留下的废料。这哪里是轻松续命?这更像是戴着紧箍咒继续开工。表面看,西方终于稳住了一个非中国稀土加工基地;细看才知道,这个基地脚下全是坑。美国想要供应链安全,马来西亚想要环境安全。这两种安全,一旦利益分配不均,就会互相顶起来。更讽刺的是,莱纳斯已经算是西方手里最成熟的“稀土备胎”了。它有澳大利亚矿源,有美国订单,有马来西亚工厂经验,也有西方国家的战略支持。按理说,这套牌已经不错了。可即便这样,它还是绕不开环保压力、民意压力、监管压力和成本压力。那其他后来者呢?想重新建一套稀土产业链,哪有那么容易。很多人把稀土竞争想得太简单,以为只要找到矿山,中国优势就会下降。可现实是,矿山只是入口,真正值钱的是后面的冶炼分离、稀土金属、永磁材料、终端制造和稳定供应体系。这才是中国真正难被替代的地方。中国的稀土优势,不只是地下有资源,而是几十年把从矿到材料、从材料到应用的一整套工业链条磨出来了。你要新能源汽车,中国有磁材配套。你要风电设备,中国有产业集群。你要稳定加工,中国有成熟分离体系。你要控制成本,中国有规模优势和下游市场。西方现在想复制这套体系,就像临时搭一座桥,远看好像能过河,走近才发现桥墩还没打稳,水流还特别急。莱纳斯关丹工厂就是这座桥上的第一块松动木板。它提醒西方:稀土不是喊几句“供应链安全”就能变出来的。美国可以砸钱,澳大利亚可以供矿,日本可以签采购协议,欧洲可以搞战略矿产计划,可到了废料处理、社区信任、技术积累、成本控制这些环节,谁也没法绕过去。尤其是资源国,不会永远只当别人战略棋盘上的加工点。马来西亚人当然会算账。战略收益流向谁?高端制造落在哪里?军工订单服务谁?环境风险又留给谁?如果最后赚钱的是别人,风险却是自己扛,那当地社会凭什么一直沉默?所以莱纳斯的压力,不只是一个企业的压力,而是西方稀土“去中国化”路线的缩影。越想把供应链政治化,越容易撞上现实的墙。中国在这件事上,反而没必要大喊大叫。因为产业链会自己说话。别人还在讨论“能不能替代中国”,中国已经在绿色冶炼、高端磁材、出口管理、应用升级上继续往前走。真正的底气,从来不是矿石躺在地下,而是从地下挖出来以后,能不能分得开、提得纯、做得好、卖得稳、管得住污染。稀土战争打到现在,已经不是谁口号响谁赢。它比的是产业厚度、技术积累、环境治理、供应稳定,也比谁能让整条链长期转得动。莱纳斯还在跑,但跑得并不轻松。西方还在找替代,但这条路远比他们想象得泥泞。稀土这盘棋,才刚刚进入中局。风浪越大,越能看出谁的船底下,真正压着压舱石。