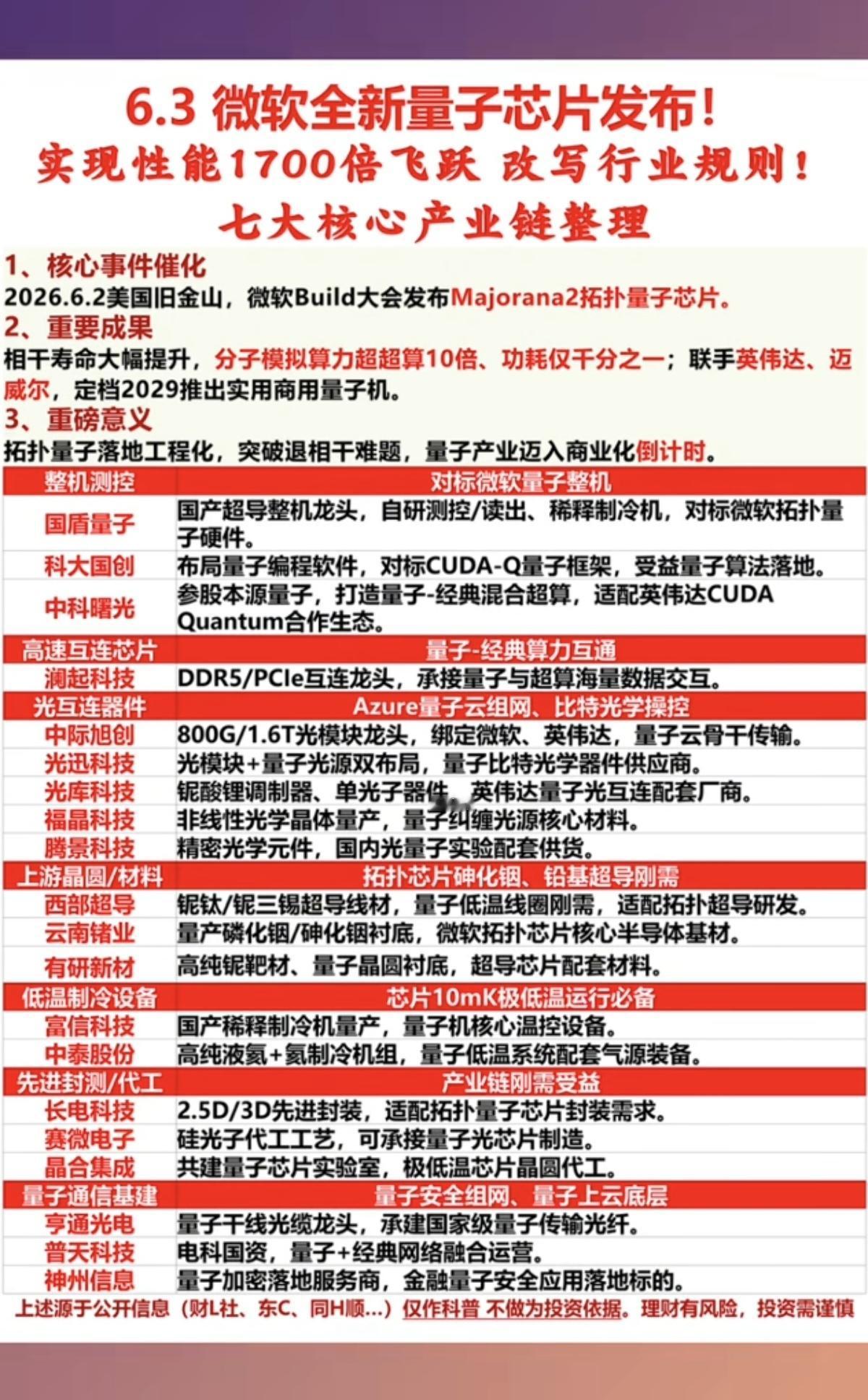

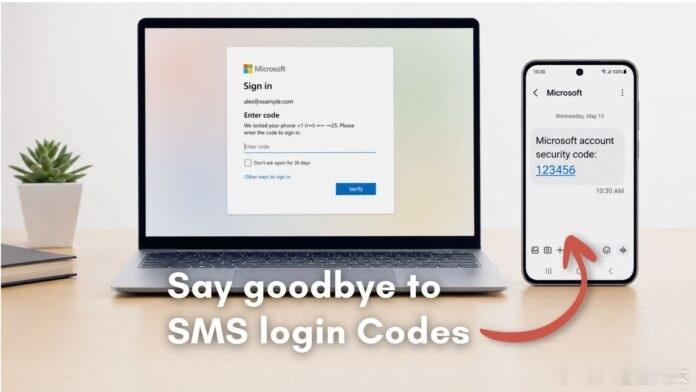

标签: 微软

新加坡街头印度人多的吓人现在微软、Google、Apple的代码里面都充斥着一股

新加坡街头印度人多的吓人现在微软、Google、Apple的代码里面都充斥着一股咖喱味

现在全行业都在吐槽AI太烧钱、Token成本高,连微软、Uber巨头都在疯狂砍A

现在全行业都在吐槽AI太烧钱、Token成本高,连微软、Uber巨头都在疯狂砍AI开支,普通人高强度跑AI更是成本肉眼可见飙升。英伟达内部也有人发问:天天消耗海量Token,只做表面功夫,根本没提升生产力,这不就是纯浪费?黄仁勋给出了超通透的回答:任何新技术初期,没人能一开始就运用自如、做到完美。钱,稍微浪费一点没关系,但绝对不要浪费时间。年薪50万美金的工程师,一年AIToken费用要是低于25万,我会非常担心;如果只用了5000美元,我直接会气炸。比起心疼当下试错的成本,错过AI变革的窗口期、原地踏步,才是这辈子最赔本的买卖。时代的红利,永远先给敢迈出第一步拥抱变化的人✨小伙模仿黄仁勋爆火特斯拉Robotaxi自我认证为L4级黄仁勋称浪费点钱没事别浪费时间人工智能AI算力人工智能人工智能时代

AnthropicH轮融资650亿美元,投后估值9650亿美元5月29日,人工

AnthropicH轮融资650亿美元,投后估值9650亿美元5月29日,人工智能公司Anthropic宣布完成H轮融资,募集资金650亿美元,投后估值9650亿美元。本轮由AltimeterCapital、Dragoneer、Greenoaks和SequoiaCapital领投。自今年2月完成G轮融资以来,Anthropic业务爆发式增长。全球企业广泛部署Claude模型,年化收入已突破470亿美元。此次融资将用于安全研究、计算资源扩张及产品生态建设。Anthropic首席财务官KrishnaRao表示:“Claude已成为全球客户不可或缺的工具,我们正打造ClaudeCode和Cowork等产品。这笔资金将助力我们应对需求,保持前沿地位。”联合领投方包括CapitalGroup、Coatue、D1CapitalPartners、GIC、ICONIQ和XN。其他投资者有Blackstone、Brookfield、Fidelity、GeneralCatalyst、淡马锡等,以及亚马逊等此前承诺的150亿美元投资。美光、三星和SK海力士等战略伙伴参与,支持计算能力扩展。Anthropic已与亚马逊、谷歌、SpaceX等达成大规模算力协议。目前Claude已在AWS、谷歌云、微软Azure三大平台可用。AltimeterCapital创始人BradGerstner、Dragoneer合伙人MarcStad及Sequoia的AlfredLin均高度肯定Anthropic的研究文化与商业落地能力。同期,Anthropic推出ClaudeOpus4.8升级版,并在米兰开设欧洲新办公室,筹备首尔据点。Anthropic此轮创纪录H轮融资,凸显市场对安全AI的强劲信心。

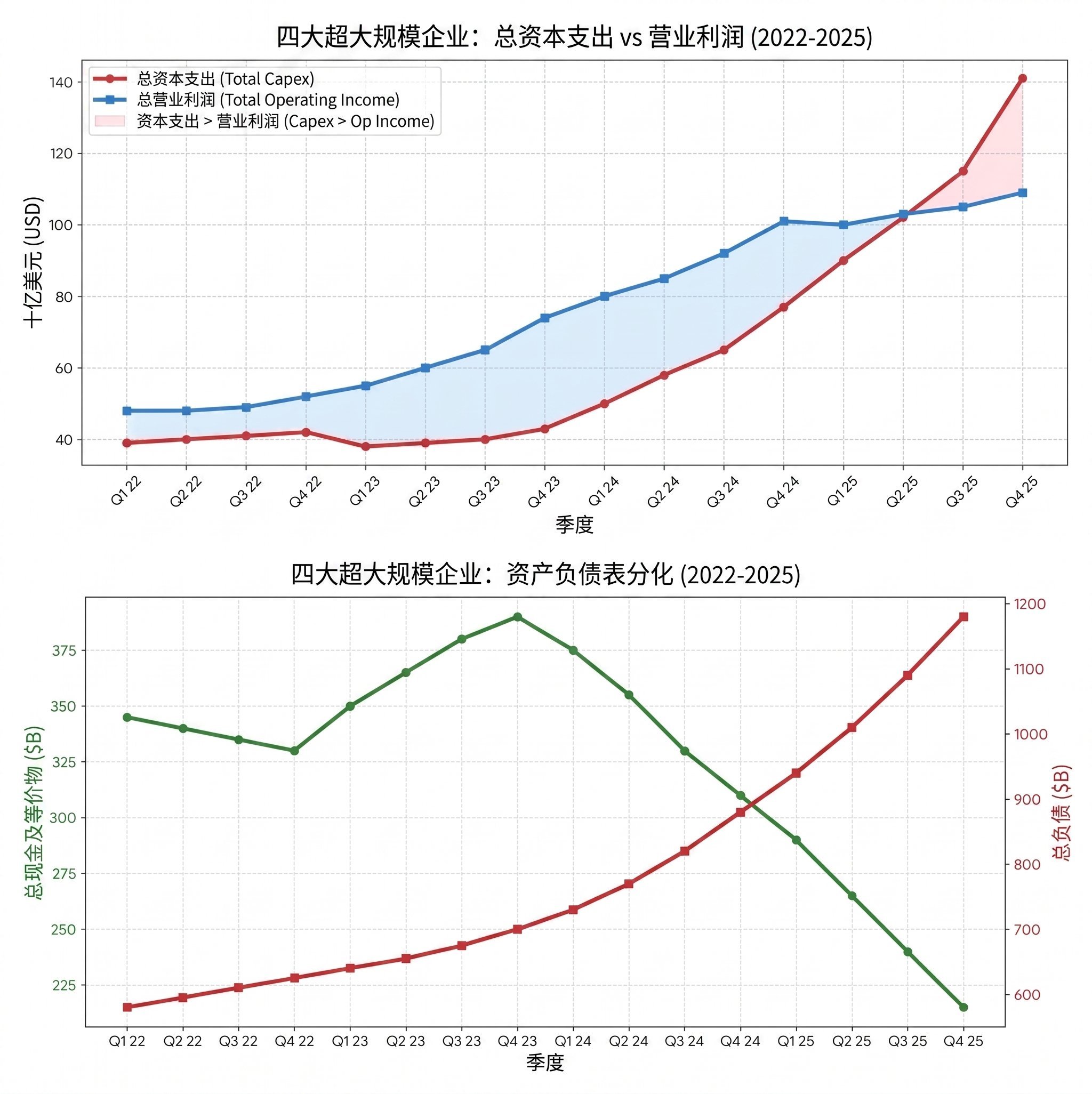

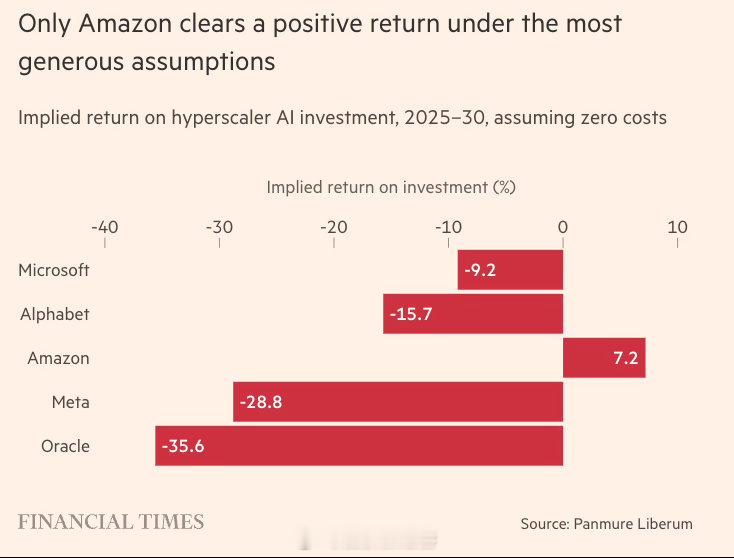

即便是在“最理想”的假设前提下,《金融时报》数据显示,微软在AI上的投资回报

即便是在“最理想”的假设前提下,《金融时报》数据显示,微软在AI上的投资回报率(ROI)为-9%,谷歌为-15%,Meta为-28%,甲骨文为-35%。只有亚马逊勉强实现了正回报。眼下,这些超级云厂商(hyperscalers)正砸下数万亿美元,寄希望于未来的需求能够赶上当下的资本支出。人工智能

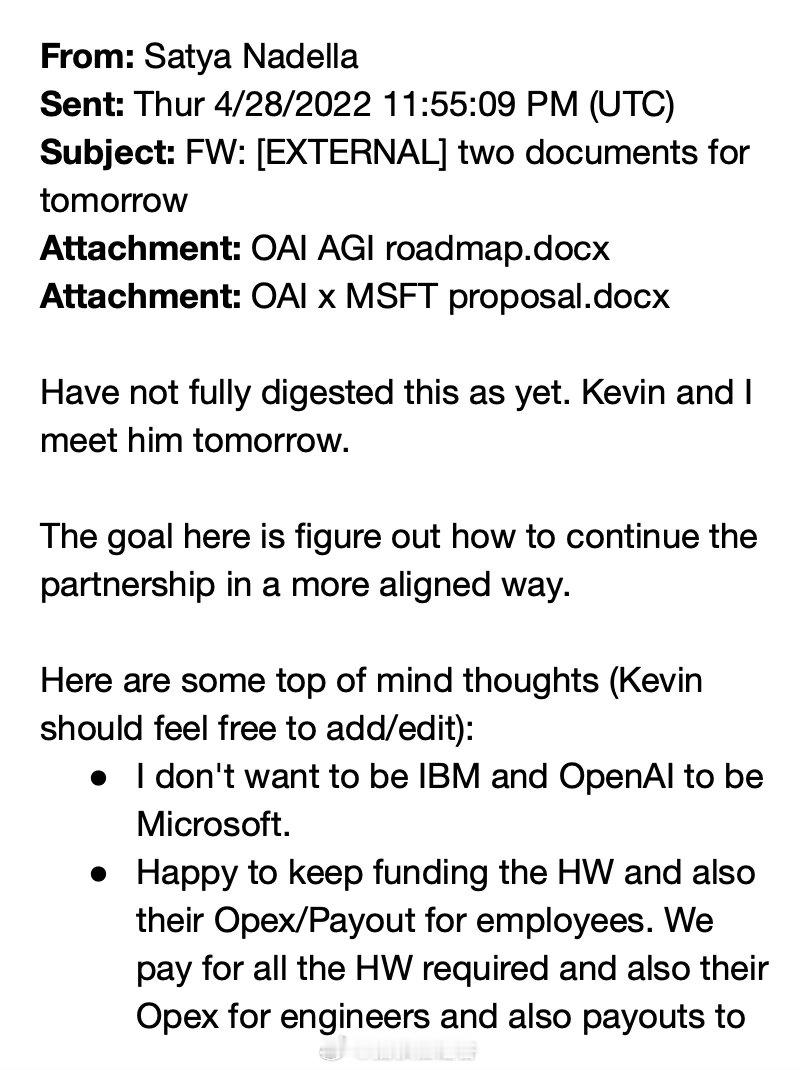

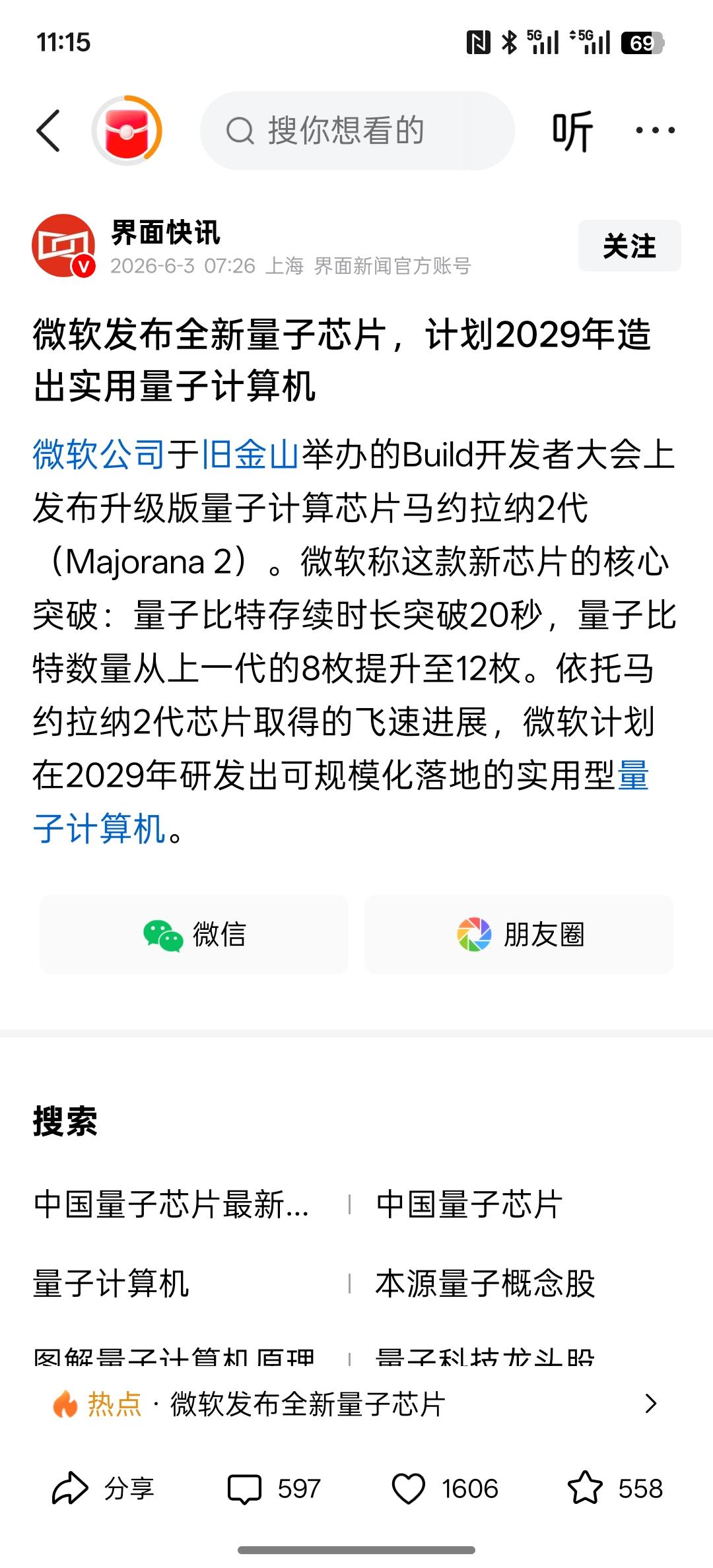

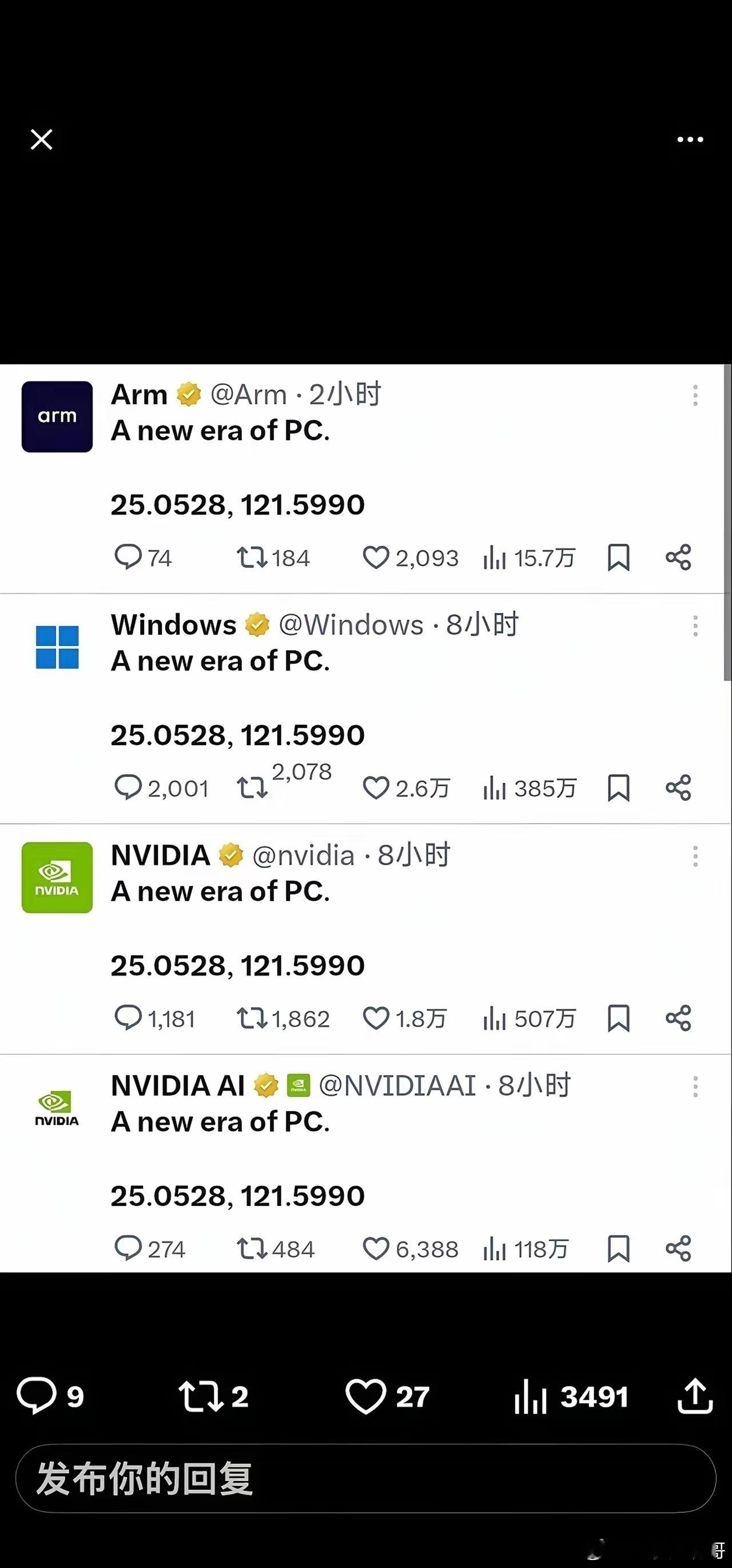

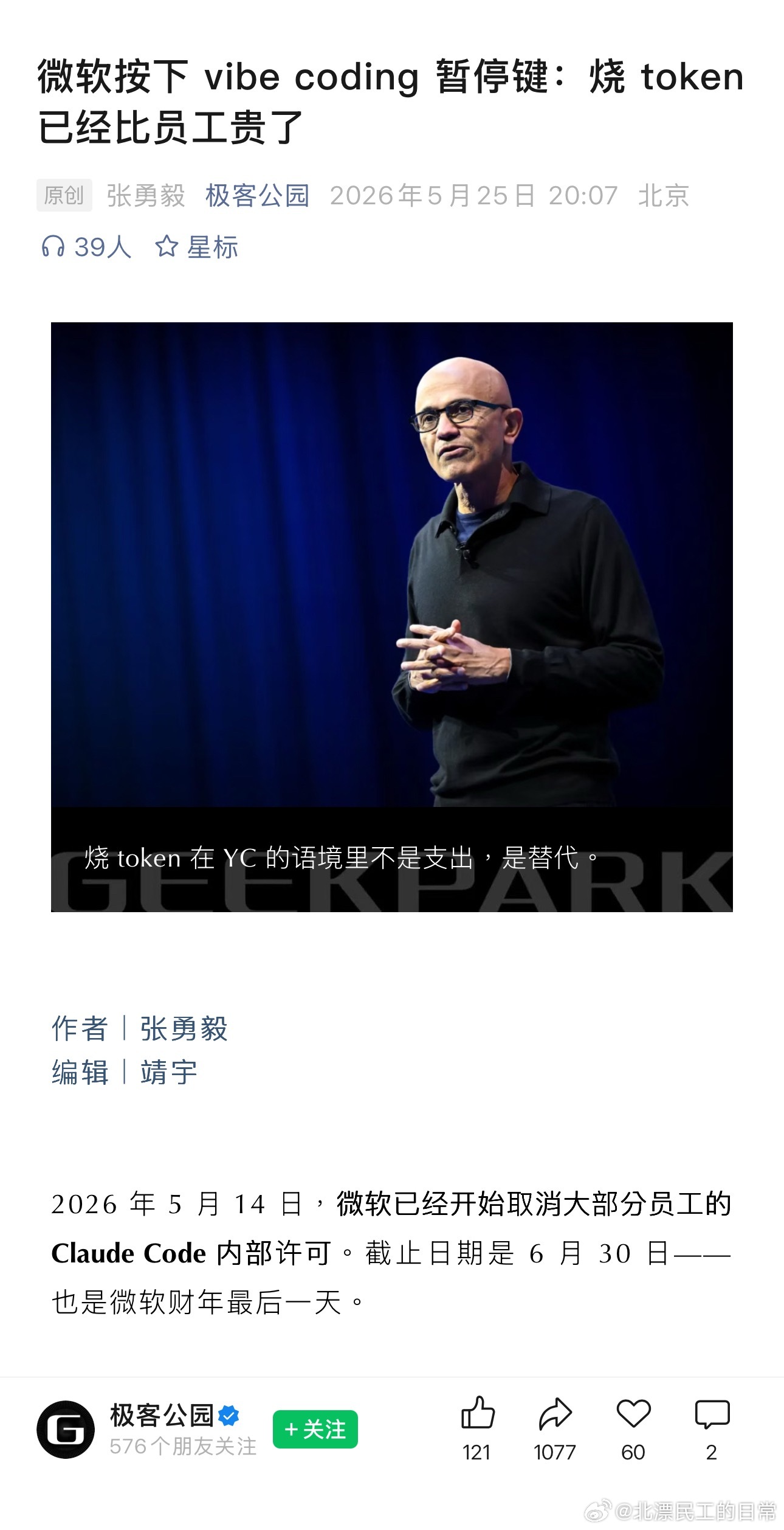

4月28号,微软在GitHub上发布了86-DOS1.00的完整

4月28号,微软在GitHub上发布了86-DOS1.00的完整内核源代码。MIT许可证。我盯着这个仓库看了很久。不是因为代码复杂。45年前的操作系统内核,汇编写的,总共没多少行。让我停下来的,是代码被发现的地方:一堆布满灰尘的点阵打印机纸,塞在TimPaterson的车库里。TimPaterson就是86-DOS的原作者。1980年,他在西雅图计算机产品公司写了这个系统。1981年,微软花75,000美元买下了它,改名叫MS-DOS。这笔交易奠定了微软在PC操作系统上的统治地位。45年后,两位技术史学家,高宇峰和RichCini,找到了Paterson保存的这些打印稿。发黄的连续打印纸,上面还有手写的注释。他们一页一页扫描、OCR、转录,把整份代码搬上了GitHub。微软VPScottHanselman确认了一件事:转录出来的代码,重新编译后跟原始二进制逐字节完全一致。微软不是在拒绝开源。他们是在从最早的东西开始,一年一年往外掏。这条开源线不是孤例。2018年他们公开了MS-DOS1.25和2.11,2024年放出了MS-DOS4.00和多任务DOS。今年放的是最早的一个,86-DOS1.00,也就是MS-DOS的前身。一次比一次老,一次比一次接近源头。那问题就变成:为什么是DOS?为什么不是Windows?我翻了一圈资料后觉得,原因没多复杂,就三个字:能开和不敢开。DOS的代码是干净的。86-DOS是Paterson一个人写的,微软买了版权。45年过去了,没有第三方的代码纠缠,没有还在生效的商业合同。纯粹的软件考古学对象。Windows不一样。Windows3.x、95、98里面嵌着大量第三方的代码,字体渲染、网络协议栈、多媒体组件。当时的授权协议根本没考虑"将来开源"这件事。微软如果要开源这些版本,得先找到几十家几十年前可能已经倒闭的公司,跟他们的法务谈。老Windows里还有一些尴尬的东西。IE浏览器的一些代码来自Spyglass公司,后来的反垄断官司就围绕这部分展开。你让微软现在去开源含IE代码的Windows95?法务部大概会直接掀桌。还有个更现实的问题:老Windows里可能存在安全漏洞的根基代码。NT内核的一些设计在Windows11里还在用。开源老版本可能暴露仍在使用的加密机制或权限模型。所以微软的策略很清楚:DOS可以敞开了给,Windows不行。这次开源GitHub仓库名是DOS-History/Paterson-Listings。我特意去翻了里面的文件。DOSIO.ASM、DOSMES.ASM、CHKDSK.ASM,文件名都是大写,注释稀疏,寄存器操作到处飞。8086汇编,早期的x86。SeattleComputerProducts8086Assembler编译的。有个细节我反复看了好几遍:不是每一行都能OCR识别出来。有些字符糊了,有些打印纸折痕处的字迹断了。两位史学家对比多个版本、查Paterson的手写修改、甚至通过上下文逻辑推断,才补齐了所有缺失的部分。这活干了几个月。我在终端里翻这个仓库的时候,突然意识到一件事。我爷爷那辈人留下的东西可能是老照片和家书。程序员留下的遗产是一堆汇编文件和一个gitlog。45年前的代码今天还能被人读到、被人理解、被人在GitHub上点star。这件事本身就很浪漫。软件能活的比硬盘长,前提是有人在它死之前把它挖出来。微软开源的这三批DOS代码,都是MIT许可证。MIT是目前最宽松的开源协议之一。你可以拿这些代码做任何事:学习、修改、再发布、甚至商用。微软没有用更严格的协议(比如只准看不准用的那类),也没有加什么附加条款。这说明微软对DOS的态度是"这东西是历史,历史属于所有人",而不是施舍性地给你看一眼。回到原问题:为什么微软不开源老版本Windows?答案是他们在开源老代码这件事上比想象中走得远。只是他们从最干净、最安全、最没有法律风险的地方开始,DOS,而不是Windows。Windows可能有朝一日会出现在开源清单里,但路比DOS长得多。翻完这个仓库我有一个感受:不是所有代码都该烂在私有服务器里。45年前的DOS内核躺在TimPaterson的车库里,差点就跟垃圾一起扔掉了。现在的代码放在GitHub上,理论上永生了。但如果没人主动去做这件事,去找、去扫、去校对,那些改变过计算历史的代码,还是会消失在时间的缝隙里。75,000美元买了未来几千亿美元的操作系统市场。现在他们把这个起点白送给了所有人。

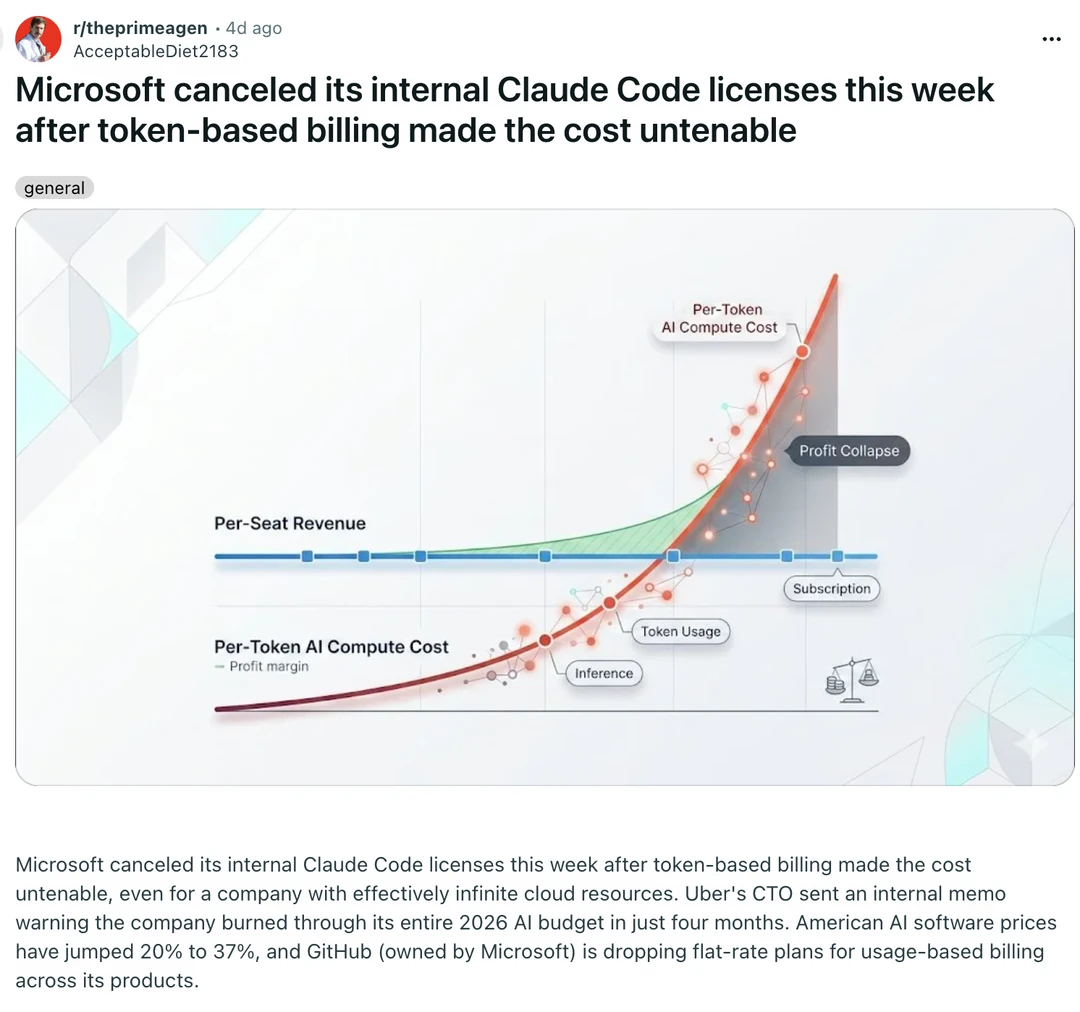

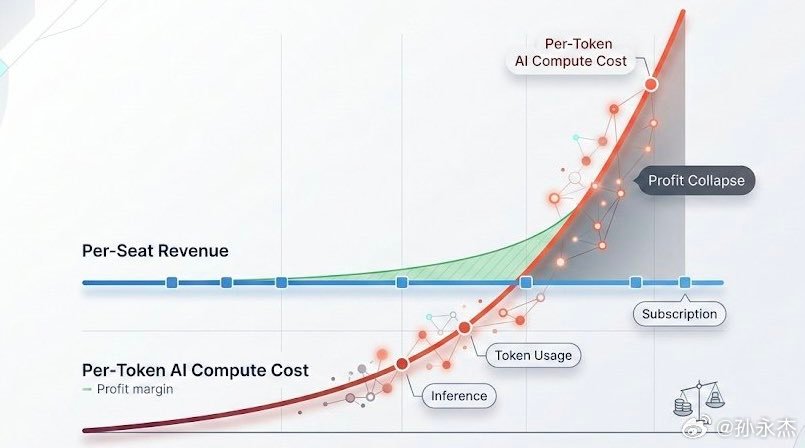

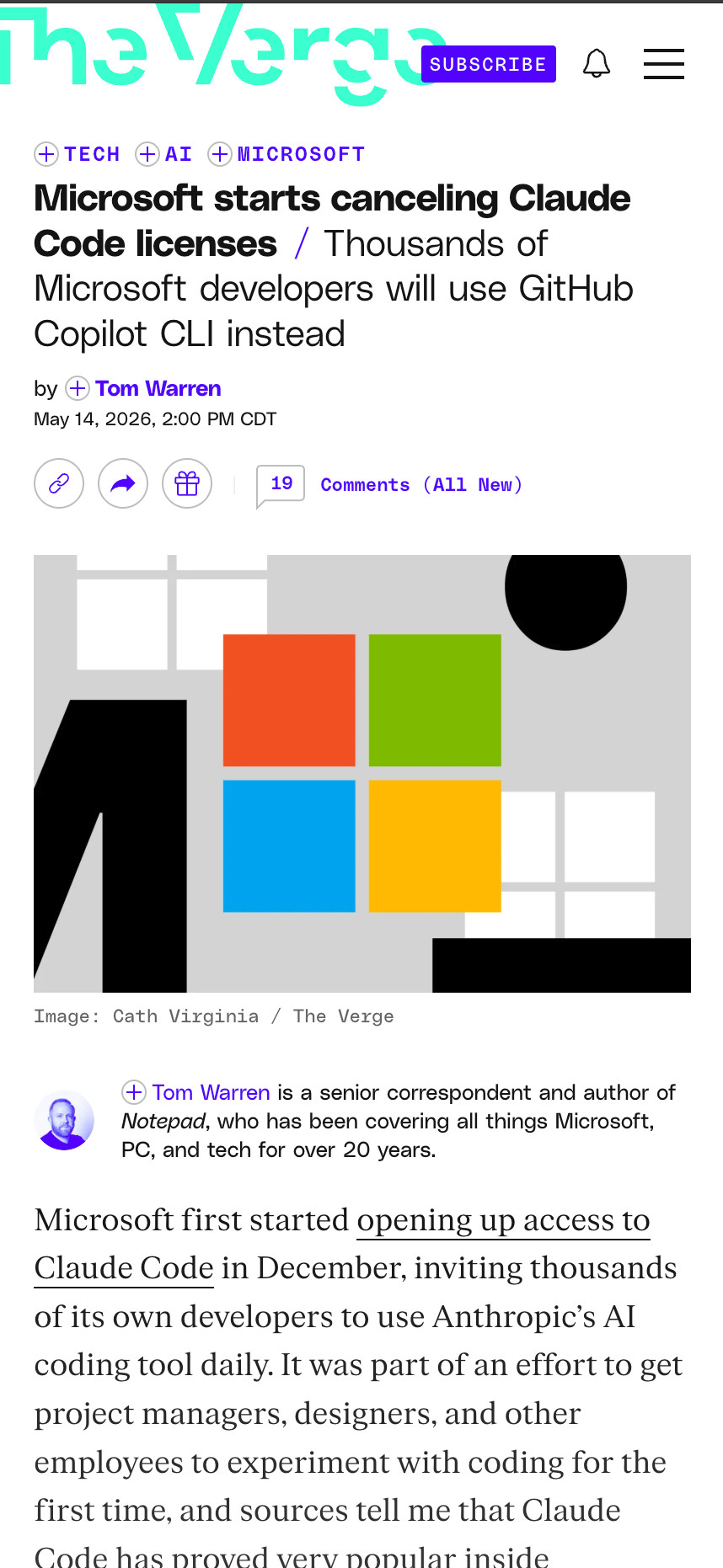

由于Token成本飙升且难以持续,微软已取消了Claude的内部使用许可;与此同

由于Token成本飙升且难以持续,微软已取消了Claude的内部使用许可;与此同时,Uber在短短四个月内就耗尽了其2026年的全部人工智能预算。为了应对飞涨的成本,美国人工智能软件的价格普遍上涨了20%至37%,迫使GitHub(微软子公司)放弃固定费率方案,转而采用基于使用量的计费模式。成本的持续攀升迫使企业直面人工智能应用扩展的残酷现实。而随着Anthropic、OpenAI和谷歌相继提高价格,那些基于“成本将持续下降”假设而建立的商业模式正面临崩溃。如今,企业面临着两难选择:要么限制人工智能的使用,这将扼杀实验室的收入和增长;要么迫使实验室降低价格,自行承担损失。无论选择哪条路,人工智能行业目前的估值水平都已难以为继。科技AI

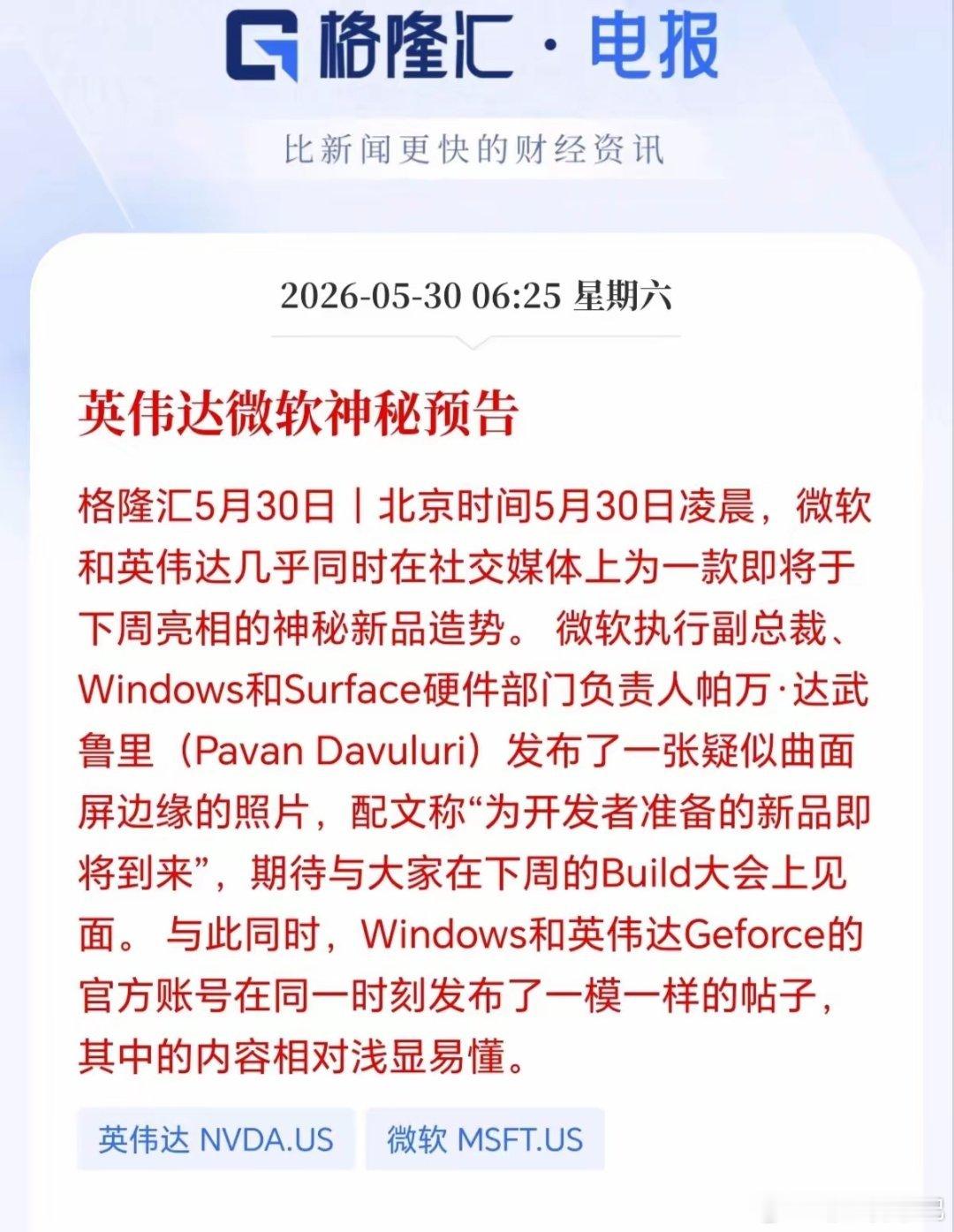

全球科技巨头英伟达、微软、谷歌、Meta都在疯狂抢光互联产能,直接签长期协议锁定

全球科技巨头英伟达、微软、谷歌、Meta都在疯狂抢光互联产能,直接签长期协议锁定货源;台积电、ASML、康宁这些顶尖企业也在搞“光子+半导体”深度融合,光互联早就不是简单的通信管道,已经升级成AI算力集群的“神经网络”,负责把几万几十万颗芯片高效连起来,让大模型跑得更快、更省电。未来三年,AI用的光互联占比会从不到5%猛涨到35%以上,产能严重不够用,这种紧张局面至少要持续到2028年。光互联为啥突然这么火?以前光互联只是数据中心里的“网线”,现在AI大模型训练要把海量GPU/TPU连在一起算,传统铜线(电互联)又慢又耗电,根本不够用。光互联用光子传数据,速度接近光速、延迟极低、功耗还只有铜线的零头,完美匹配AI集群需求。巨头们怕产能不够,提前锁产能;半导体大厂也跨界搞光子技术,光互联成了AI时代的核心基础设施。光互联全产业链都在涨价缺货,A股公司深度绑定巨头,订单排到2027-2028年,业绩弹性巨大:1.高速光模块(最直接受益,订单爆满)中际旭创:全球光模块龙头,800G/1.6T模块市占率极高,英伟达、谷歌核心供应商,1.6T批量交付,订单排到2028年,直接受益AI光模块需求翻倍。新易盛:谷歌、英伟达第二大供应商,1.6T产品认证量产,海外收入占比高,产能紧张下弹性最大。2.光器件/光引擎(壁垒最高,CPO核心)天孚通信:光引擎全球市占率超65%,英伟达1.6T光引擎独家供应商,CPO/NPO配套齐全,给谷歌TPU集群供光互联组件。光库科技:薄膜铌酸锂调制器全球市占率超40%,国内唯一量产,用于1.6T/3.2T光模块,谷歌、英伟达核心供应商,OCS光交换关键器件国产替代者。3.光芯片(国产替代核心,价值量最高)源杰科技:高速激光器芯片龙头,25GDFB国内市占率第一,50G/100GEML量产,CW光源适配CPO,英伟达CPO光引擎核心光源供应商。光迅科技:国内光芯片国家队,光芯片-模块-设备全产业链,1.6T硅光模块批量交付谷歌、英伟达,DCI互联核心参与者。4.OCS光交换机(AI集群标配,高增长)光库科技:谷歌OCS交换机核心器件供应商,铌酸锂调制器独家供应,受益谷歌TPUv4/v9集群OCS订单放量。天孚通信:为谷歌OCS提供高速光引擎组件,深度绑定谷歌下一代算力网络。5.CPO先进封装(下一代终极方案)长电科技、通富微电:国内封测龙头,适配CPO先进封装,把光引擎和GPU/交换芯片封在一起,延迟降50%、功耗降40%,英伟达Rubin架构核心封测供应商。6.高端PCB与材料(算力硬件基石)沪电股份、深南电路、胜宏科技:高端高频PCB龙头,AI服务器升级带动高阶PCB需求暴增,直接供货谷歌、英伟达算力基础设施。长飞光纤、亨通光电:全球光纤龙头,空芯光纤技术领先,为AI数据中心提供低衰减光纤,康宁核心合作伙伴。总结下来,光互联是AI时代的“刚需”,供需紧张至少持续到2028年,A股在1.6T光模块、光引擎、光芯片、OCS器件、CPO封装、高端PCB等环节已深度绑定全球巨头,直接受益全球算力基建爆发,业绩确定性和成长性双高。

上周去了腾讯一个线下活动,应用宝团队发了个新产品叫Marvis。一句话讲清楚它想

上周去了腾讯一个线下活动,应用宝团队发了个新产品叫Marvis。一句话讲清楚它想干什么:在你和你的电脑之间,加一层AI。你平时找文件、改配置、开各种App,每个动作都得自己找入口。Marvis想做的就是你说一句,它帮你穿到那些地方去。装上试了几天,有几个地方有意思。本地知识库,授权完它自己扫你整台电脑,文档按主题分好类,搜索能穿透到文档内容里去找。图库支持人脸识别和按脸索引,跟大会摄影师那种照片直播的逻辑一样,搬到了你本地电脑上。全在本地跑,不上传云端。自动化任务,我一直用ChatGPT的Tasks帮我盯公司动态和二级市场信息,挺顺手,但它本质是定时跑一段Prompt推文字给你。Marvis现场演示的是直接打开App、跳广告、点按钮,替你把事干了。一个推文字,一个动手操作,区别挺大。整体用下来,单看功能都不错,可没有哪个让我觉得必须装它。所以,我在现场直接问了产品经理:给我一个装这个软件的理由。他想了想说:坦白说,我们当下真没有杀手锏。他接着说,豆包也回答不了这个问题,元宝也回答不了。每个产品什么都能做一点,可没有哪件事是非它不可的,这是整个行业的通病。可Marvis跟它们走的路不一样。豆包元宝从聊天框出发,始终是一个App。Marvis反过来,2024年从文件解析、格式转换、本地搜索开始做,最脏最累的底层工具活,到2025年底才搭Agent框架。自底向上。我对它的判断是:它想站的位置,是操作系统和用户之间的AI中间层。这个位置在中国市场目前是空的。微软Copilot进不来,苹果AppleIntelligence落不了地,产品经理说:中国市场只占微软全球收入的1.5%,它的精力就是这1.5%,可这个市场是我的100%。团队基因也实,应用宝十几年,所以能在电脑跑安卓App;做过云游戏,所以云设备调度成本最低;跟微软有操作系统层面的合作,Windows文件系统接口不是谁都能拿到的。产品经理的总结很到位:就像一个人的童年经历,长在你身上了。还有个现实数字:Agent的Token消耗是Chatbot的150倍,做到豆包体量一天成本200亿。这条赛道走不了免费铺量的路,端云结合是经济上的必须。Marvis现在不是完成品,可给我一个装它的理由,我觉得答案是位置,用户和操作系统之间终归需要一层新东西,这个位置是空的。

很多人不理解,为什么比亚迪王传福也曾参加了小米汽车的发布会?原因很简单吗,

很多人不理解,为什么比亚迪王传福也曾参加了小米汽车的发布会?原因很简单吗,比亚迪是小米汽车的供应商。供应商来给客户站台,再正常不过。但我觉得不止于此。1997年8月6日,微软向苹果投入1.5亿美元,乔布斯在MacworldBoston宣布双方合作,微软继续支持Mac版Office,外界当时也看不懂:老对手为什么要帮老对手?这和王传福坐到小米汽车发布会台下很像,竞争没停,但强者出面稳住生态信心,这才是关键。当年微软不是突然爱上苹果,而是明白一个只有微软的电脑世界并不安全。今天比亚迪也不是突然不在乎小米抢市场,而是明白中国新能源车不能只靠一家企业唱独角戏。王传福到场,真正投的是一张“行业信任票”,这比简单供货更有分量。小米汽车最大的问题,从来不是有没有关注度。雷军不缺流量,小米不缺用户,小米真正要补的是“汽车工业的可信度”。手机发布会可以靠热度起飞,汽车发布会不行,消费者关心的是交付、维修、三电安全和长期残值,这些都要靠产业链认可来兜底。站在2026年5月看,小米汽车已经过了“能不能造出来”的阶段,进入“能不能稳稳交出去”的阶段。2026年5月1日公布的信息显示,小米汽车4月交付超过3万辆,新一代SU7锁单超过7万辆,YU7GT计划5月底亮相。订单越多,压力越大,王传福的出现等于给小米的产能叙事加了一层可信背书。这也是为什么我不把这件事看成普通商业礼节。消费者看到王传福在场,潜台词不是“比亚迪给小米面子”,而是“小米已经接入中国最成熟的新能源供应链圈层”。这种信号对一个高速扩张的新车企很重要,因为汽车行业最怕的不是卖不动,而是卖爆之后交不稳。小米自己也知道短板在哪里。2026年5月8日,小米汽车完成高层调整,宋钢分管生产制造部、智能制造部、体系运营部,于立国兼任海外业务筹备组组长。这不是普通人事轮换,而是把生产、制造、体系和海外放到更高位置,小米正在从互联网公司变成硬核制造公司。更耐人寻味的是,小米并没有只满足于买别人的电池。2026年4月30日,北京小米景旭科技有限公司成立,经营范围包括电池制造、电机制造和汽车零部件制造。这说明小米嘴上需要供应链,手里也在准备关键能力,合作背后仍有强烈的自主冲动。这才是王传福到场的复杂之处。比亚迪当然知道小米会越来越像对手,但它更清楚,把小米留在国产产业链体系内,比让小米向其他体系深度倾斜更有利。中国汽车工业发展到今天,真正高明的竞争不是把对手挤死,而是让对手的增长也服务于本国产业链。比亚迪自己的动作也证明,它眼光早就不只盯着国内一场发布会。2026年5月13日,路透社称比亚迪正与Stellantis等欧洲车企洽谈收购欧洲闲置工厂,并偏向独立运营。这说明比亚迪面对的是全球产能布局,而不是国内某一个品牌的流量热闹。补能体系也一样。截至2026年5月6日,比亚迪已建成5924座闪充站,覆盖311座城市;路透社4月24日报道称,比亚迪计划未来12个月在中国建设约2万座闪充站、海外6000座。这不是给一款车做配套,而是在铺一个中国新能源车出海前的基础能力。很多人只盯着小米和比亚迪谁抢谁的客户,却忽略了外部环境正在变。乘联分会数据显示,2026年4月新能源车在国内总体乘用车中的零售渗透率达到61.4%,同比增加9.7个百分点。国内新能源已经成主战场,后面拼的就不是新鲜感,而是成本、服务和制造韧性。再看出口,AP援引中汽协数据称,2026年4月中国乘用车出口约79.6万辆,同比接近增长85%,新能源乘用车出口约42万辆,同比增长超过120%。中国车企出海越快,外部压力就越大,国内品牌之间更不能把所有力气耗在互相拆台上。所以王传福坐在小米发布会现场,不是低姿态,也不是简单客套,而是一次很现实的产业选择。中国车企内部可以卷价格、卷技术、卷交付,但在外部竞争面前,必须保住共同供应链、共同标准和共同市场声量,这才符合中国汽车产业的长远利益。小米需要比亚迪这样的老玩家帮它压住“造车新兵”的不确定感,比亚迪也需要小米这样的高流量品牌把中国智能电动车声量继续推高。二者不是亲密无间,也不可能没有冲突,但在更大的产业盘子里,这种同台本身就是一种战略互保。很多人不理解王传福为什么参加小米汽车发布会,是因为还把汽车圈看成简单的你死我活。真正的答案是:王传福去看的不是一场发布会,而是一个新玩家能不能被纳入中国新能源汽车共同体;他坐在那里,不是给雷军鼓掌,而是在给中国汽车的下一轮全球竞争提前落子。

外媒:2026年全球社交媒体平台规模排名:Meta称霸,中国平台强势崛起据S

外媒:2026年全球社交媒体平台规模排名:Meta称霸,中国平台强势崛起据Salesforce最新数据,Facebook以31亿月活用户稳居全球最大社交平台榜首,覆盖全球约40%人口。Meta旗下平台在前十五名中独占五席:Facebook(31亿)、Instagram(30亿)、WhatsApp(30亿)、Messenger(10亿)、Threads(4亿),合计用户规模无可匹敌。其中Instagram于2012年以10亿美元被收购,WhatsApp于2014年以近200亿美元收入囊中。中国平台同样表现强劲,字节跳动旗下TikTok以20亿月活用户位列全球第五,国内版抖音月活7.55亿排名第十一;腾讯微信月活14亿排名第六,三者合计用户逾40亿。受美国监管压力影响,字节跳动于2025年与美国公司达成合资协议。其余主要平台方面:YouTube月活25亿排名第四,Telegram月活10亿排名第八,Snapchat9亿排名第九,Reddit8.5亿排名第十,X(推特)6.5亿排名第十二,Pinterest5.78亿排名第十三,LinkedIn以3.1亿月活排名第十五(2016年微软以逾260亿美元收购)。