不知不觉,我的这个专栏已经更新了80多期。从基金定投到资产配置,从投资心理学到实战流派,和大家聊了很多。

今天,我想停下来做个复盘:新手入门,最容易忽略的关键点有哪些? 我整理了10条,每一条都是后台留言里反复出现的问题,这些也是我自己早年踩过的坑。

如果你刚接触投资,那这篇文章就值得收藏;如果你已经是老手,也欢迎对照着看看,看看你有没有“中枪”。

关键点1:没留够“救命钱”就开始投资

很多新手一上来就把全部存款扔进股市,结果家里急用钱时,只能割肉离场。

正确做法是在你 投资前,先留够3-6个月的生活费作为应急资金,放在货币基金或银行活期理财里。这笔钱是“安全气囊”,让你不用在市场低位时被迫卖出。

关键点2:只看收益率,不看波动率

“这只基金去年涨了50%,买!”——这是最典型的误区。高收益的背后往往是高波动,新手往往是拿不住的。

正确做法就是看收益率的同时,也去看一眼最大回撤。问问你自己:这只基金历史上最多跌过30%,我能接受吗?如果答案是否定的,换一只波动更小的。

关键点3:买了一大堆基金,以为就是“分散”

很多人账户里有十几只基金,点开一看全是新能源或科技主题。这不叫分散,叫“把鸡蛋放在同一个篮子里,只是篮子多了几个”。

正确做法是真正的分散是资产类别、行业、甚至是国别的分散。最简单的方案:一只沪深300(宽基)+ 一只中证红利(价值)+ 一只债券基金(稳健),就够了。

关键点4:把“定投”当成万能解药

定投确实好,但它不是“买了就能涨”。如果你定投的是一只长期下跌的基金,越投越亏,如果你定投的是债券或者是货币基金,定投特基本无效。

正确做法那就是定投的前提是选对标的。新手首选宽基指数(如沪深300、中证500),它们代表经济整体,长期向上。老手可以选择去定投一些主动管理型基金,别怕波动,其实有时候你定投的收益大部分就来源于基金的波动,别用定投去“抄底”一只正在衰退的行业基金。

关键点5:频繁看账户,情绪跟着K线走

一天看十次账户,涨了开心跌了焦虑。频繁操作的结果是:手续费吃掉收益,情绪影响判断。

正确做法那就是降低你看盘的频率。把交易软件从手机首屏移走,设置每月定投自动扣款,每季度看一次账户就够了。投资是长跑,不是刷短视频。

关键点6:亏损时“装死”,盈利时“急着卖”

心理学上叫“损失厌恶”和“处置效应”。亏了不舍得割肉,越亏越深;赚了一点就赶紧卖,错过大牛股。

正确做法j就是你在买入前就设好止损线和止盈线。比如“亏损15%无条件卖出”“盈利30%卖出三分之一”。用纪律来对抗你的人性。

关键点7:迷信“大神推荐”,不自己做研究

“某某大V说这只股票好”“朋友买了赚了”……跟着别人买,你永远不知道为什么涨、为什么跌。

正确做法是 别人的推荐只是线索,不是结论。买之前至少花10分钟看一下:这家公司是做什么的?赚钱吗?估值高不高?你付出的每一分钟研究,都会变成账户里的底气。

关键点8:忽略交易成本,频繁买卖

每次买卖都有手续费(佣金、印花税)。一周交易一次,一年下来手续费可能吃掉你5%以上的收益。

正确做法是减少交易频率。用“定投”或“持有至少一年”的心态操作。对于小资金,手续费占比更高,更要谨慎。

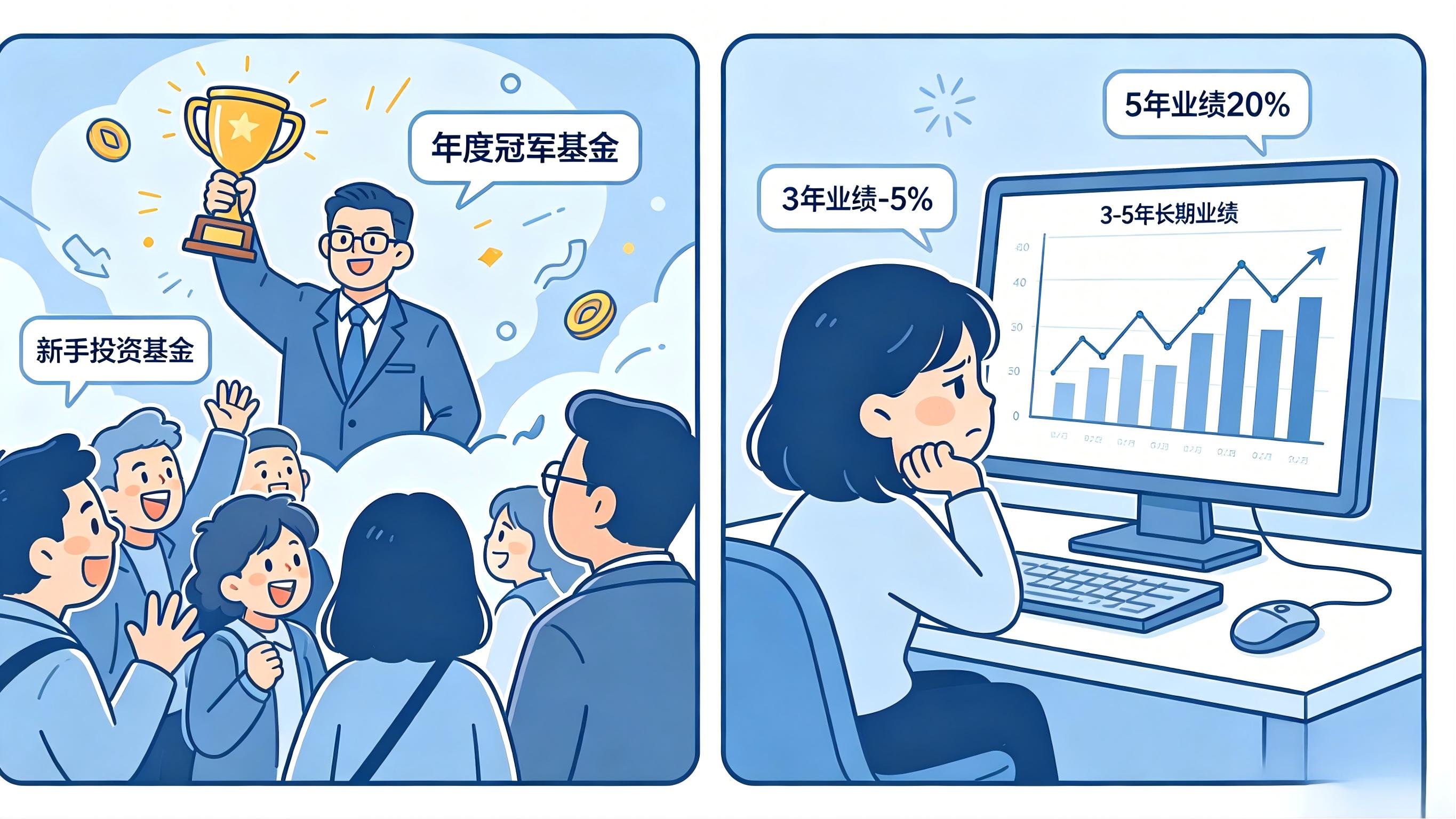

关键点9:把“过去涨得好”当成“未来也会涨”

基金排行榜上的“冠军基金”,往往第二年表现平平甚至垫底。我们常把这个叫做“冠军魔咒”。

正确做法是选基金的时候,拉长到3-5年来看基金的业绩,看基金经理是不是稳定,看最大回撤是不是可控。别被短期排名冲昏了你的头脑。

关键点10:没有明确的投资目标“我想赚钱”——这是目标吗?不是。没有明确目标,那你就无法判断什么时候该卖、该止盈。

正确做法是写下你的具体目标。比如“5年后攒够30万首付”“每月定投1000元,20年后退休补充养老”。有了目标,你的投资才有“锚”。

写在最后:投资是“少犯错”的游戏以上10个关键点,看起来都很基础。但正是这些基础,决定了你能不能在这个市场里活下来、赚到钱。

投资不是比谁更聪明,而是比谁更少犯错。把基础打牢,你已经跑赢了大多数的人。

如果你发现自己踩中了其中几条,别焦虑——我也是从这些坑里爬出来的。重要的是,从今天开始,一个一个改。

(免责声明:本文仅为投资知识复盘与个人见解分享,不构成任何投资建议。市场有风险,投资需谨慎。)

我是小丫,一名专注于提供落地理财方案的投资顾问。复盘是为了更好地出发。下一期,我们聊聊《推荐一个适合新手的“核心-卫星”投资策略》。欢迎关注我,不错过任何一期更新。