今天,市场整体走的较强,特别是在昨晚外围出现下跌的背景下,A 股走出低开高走格局。

创业板指更是突破4000点,刷新历史新高。

成交量在3.24万亿,连续6个交易日超3万亿。

盘面呈现明显分化特征,超三千只个股红盘上涨、多家个股封板涨停,但仍有近两千家个股收跌,结构性行情特征凸显。

从盘面上看,近期PCB(印制电路板)表现活跃,本周三个交易日板块成交量持续放大,而且部分个股走出强势行情。

这轮行情的核心驱动,或并非单纯的情绪推动,而更在于 AI 算力需求的快速增长,正在深刻重塑整个PCB行业的成长逻辑。

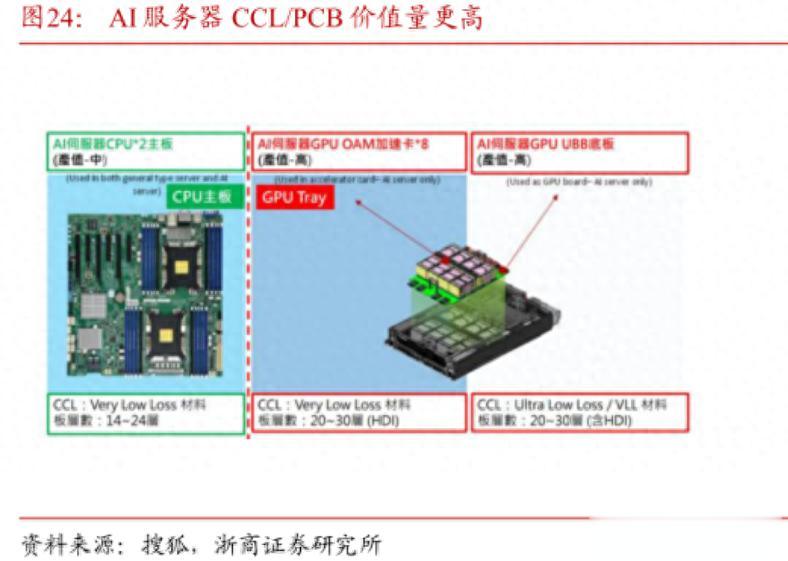

需求端从产业链发展来看,AI服务器对PCB的需求与传统服务器有着显著差异。

随着全球云巨头资本开支的加速,AI基础设施建设全面提速,带动了高端 PCB 需求呈现集中释放态势。

量增:

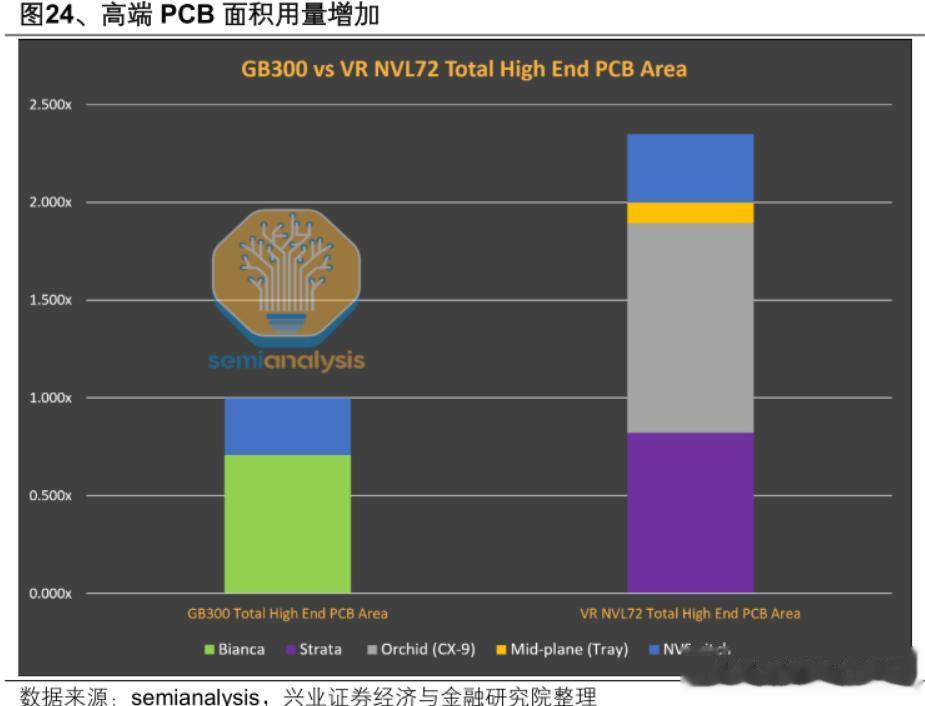

从产业链调研数据来看,AI服务器架构日益复杂,单台设备对PCB的用量是传统服务器的3-5倍。

价升:

为满足低延迟与高带宽,AI服务器普遍采用高端材料及超高多层设计(层数从传统的8-16层普遍提升至20层以上,部分高端型号甚至达到78层),使得单台服务器的PCB价值量较传统产品大幅提升。

整体价值量提升幅度可达8至12倍,在整机中的成本占比也从3%-5%跃升至8%-12%。

据相关机构测算,2026 年对应市场空间或达 900 亿元以上,较 2025 年有望实现翻倍级别增长(仅为行业测算,不代表实际结果)。

供给端面对旺盛的需求,但高阶HDI、类载板等高端产品,本身具备极高的技术与良率壁垒,全球范围内的高端产能本就稀缺。

因此,当前行业内掀起的扩产潮,本质上是龙头企业为了匹配AI驱动下的新增高端需求,在积极填补产能缺口,而非在传统低端赛道上的重复扩张。

由于高端产能扩产周期长(通常需要12-18个月)、设备与材料紧缺,短期内供需失衡的格局难以迅速扭转。

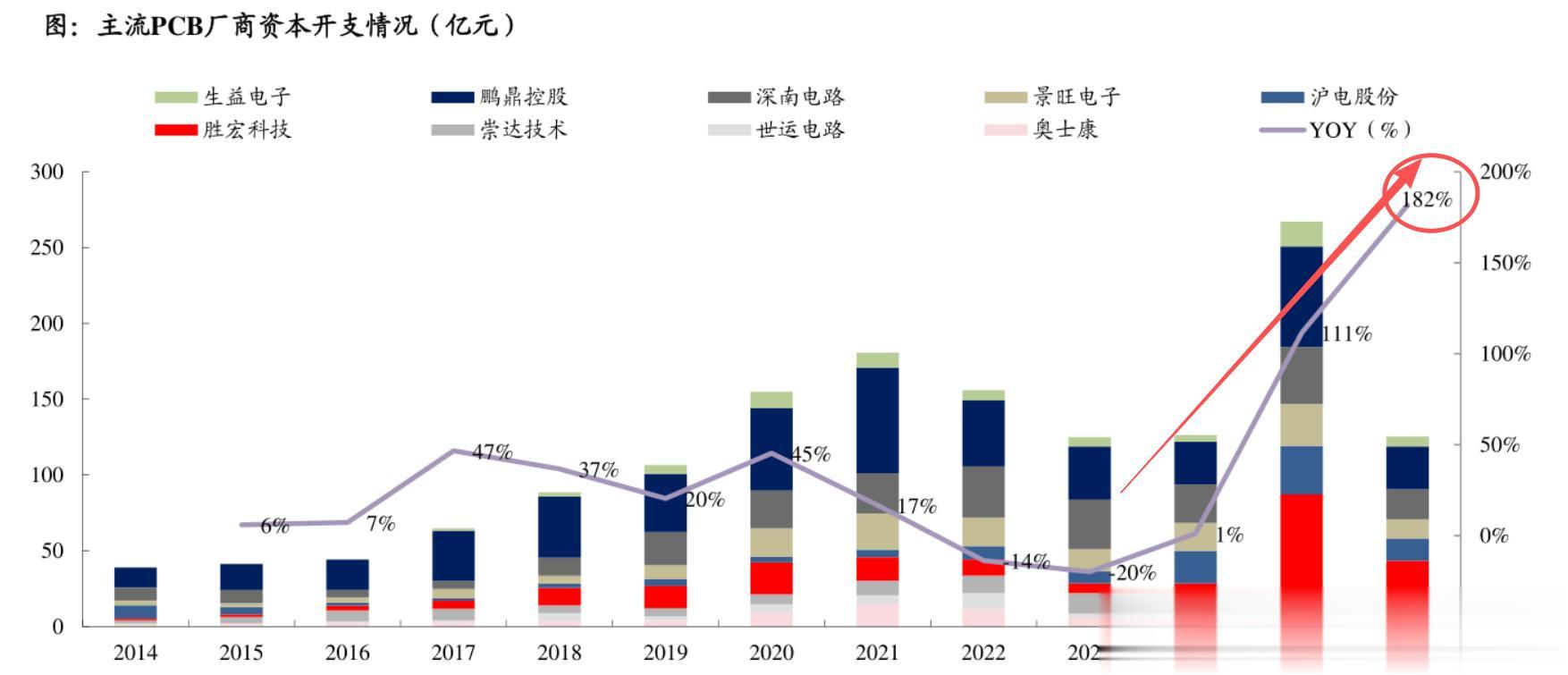

根据wind数据,一季度国内主流pcb企业资本开支同比增长182%。

以高端电子布为例,根据产业链调研数据来看2026年已出现约40%的供需缺口,且预计要到2027年才可能缓解;HVLP铜箔的产能缺口也在48%左右。

技术迭代持续加速AI对PCB的拉动或是长期的技术迭代。

技术驱动价值:

随着高速光模块、先进背板等新工艺、新材料的应用,不断拓宽PCB的需求边界。

例如,英伟达即将量产的Rubin服务器将采用M9级覆铜板基材,直接拉动了HVLP4铜箔、碳氢树脂、Low-Dk电子布等高端材料需求进入新一轮增长期。

而且不仅局限于PCB制造环节,更沿着产业链向上游传导。

上游的核心材料因供需紧张开启涨价周期,下游的PCB专用设备与耗材也因产能扩张而需求激增。

写在最后AI 算力产业高景气带动高端 PCB 行业进入产业升级周期,属于技术迭代驱动的结构性产业机会。

板块短期或受资金情绪扰动,存在震荡波动的可能性,从中长期维度看,高端 PCB 供需格局及技术升级仍具备较大发展空间。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~