最近问我燧原科技是干啥的朋友,还真不少。一句话,做AI芯片的。

这个回答对,就是不太够用。你要只用「芯片公司」这个框去套它,八成会发现自己对不上号。

01为啥呢?我换个说法。大多数人听说AI芯片,脑子里想的是一块指甲盖大的硅片,把性能做上去,追平英伟达,就赢了。

燧原的产品结构分三层。

最底下一层是「邃思」芯片,算发动机。中间是「云燧」加速卡和模组,发动机装进整车;最上面是智算集群,成百上千张卡组一块,配上自己的调度软件和运维系统,整个一起交给客户。

它卖的是整条算力基建方案,燧原给自己定位叫「AI基建承包商」,从来没把自己当芯片厂。你品品这个定位。

说个真事:

2024年底,燧原在甘肃庆阳建了一个万卡推理集群,塞了一万零一十六张S60加速卡。

关键要把一万张卡连起来、跑通、配上调度系统、保证长期稳定运行,这才是真正花力气的地方;这是系统集成的手艺,跟卖卡完全是两码事。

这两种生意,逻辑差太多了;卖芯片靠什么?硬件毛利。你设计一颗芯片,找代工厂流片,卖给客户,赚设计溢价;量上来,边际成本就下去,毛利率就往上走。

英伟达毛利率能干到七成以上,靠的就是这个飞轮。

卖算力基建方案呢?靠系统集成。你得把自家芯片、板卡、服务器、网络、软件平台捆一起,针对客户的场景做适配和优化,整体交付;硬件只是成本之一,真正的价值在软件和系统整合能力上。

我查了一组数据:

2025年前三季度,燧原AI加速卡及模组占了总营收的76.73%。智算系统及集群也在贡献收入。纯芯片IP授权,占比很小。

说白了,燧原赚的钱,是从算力基础设施这个环节来的。

这个区分重要在哪?你要拿它当芯片公司看,自然拿芯片参数去跟英伟达比,结论就是「差距还很大」,没错,单芯片确实追不上。但它本来也没想追。

它干的事,是在现有芯片水平上,靠系统架构和软件优化,把整体算力的性价比做上去。

02既然软件和系统整合才是核心价值,那燧原的软件生态,跟谁走?

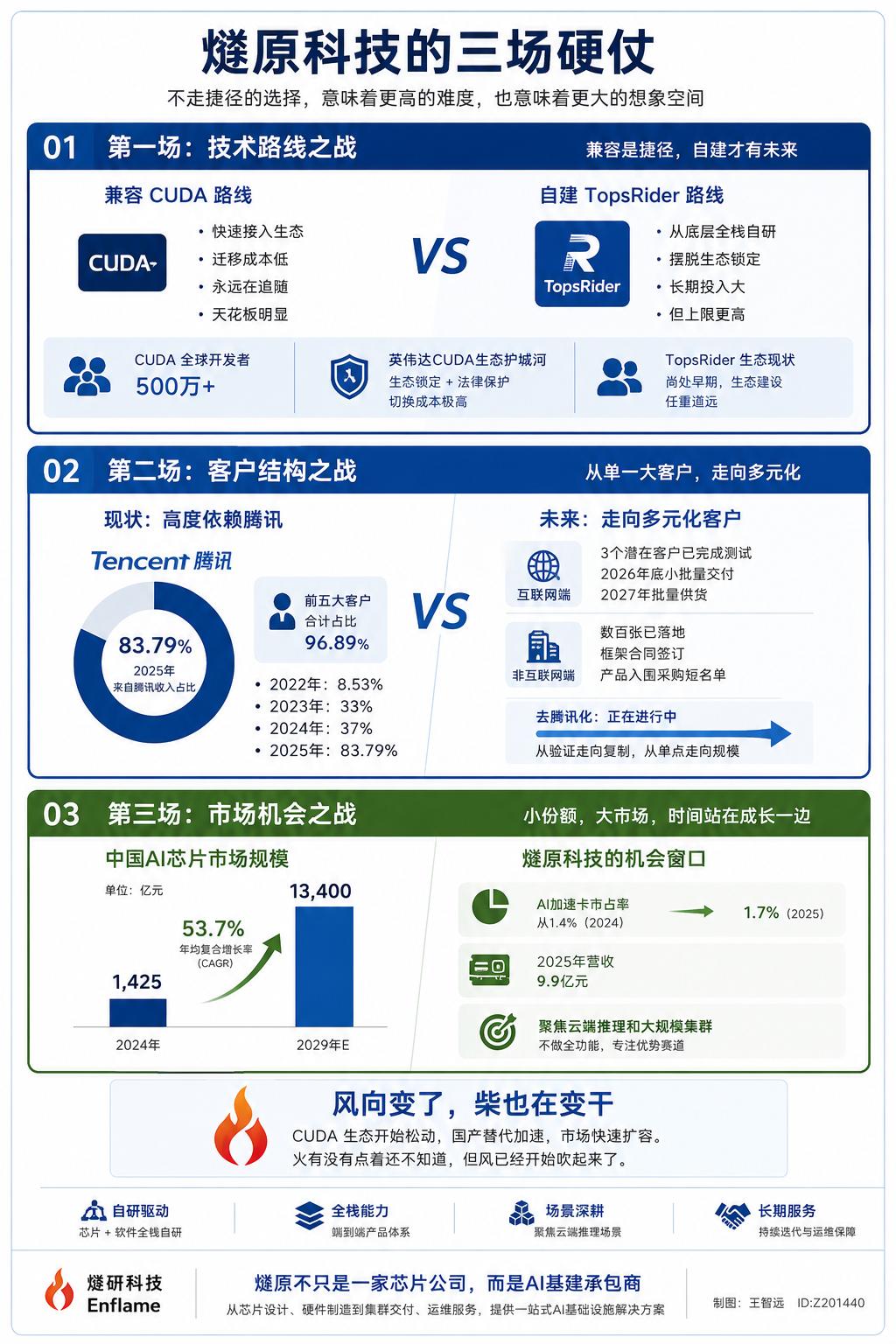

大家都知道,做AI芯片绕不开一个名字:CUDA;CUDA是什么?英伟达2006年推出的一个并行计算编程平台。

不做技术的可以这么理解:它是一种「语言」,全球超过500万开发者用这种语言写代码,几乎所有主流的AI框架、模型、应用,都跑在这套语言上头。

英伟达的芯片确实强,但真正的护城河不在芯片,在CUDA。

你想想看,你用CUDA写了十年代码,攒了几百万行程序,整个团队的技术栈全建在上面了。

现在让你换一家芯片?代码全部重写,工程师重新培训,项目周期推倒重来,正常公司谁会扛这个成本?

所以,CUDA不只一个技术工具,它是把锁;开发者被锁在英伟达的生态里,用得越久,切换成本越高,越走不了。

我查了下,2024年英伟达还专门更新了CUDA的许可条款,明确禁止在非英伟达平台上做逆向工程,这把锁,上了法律保险的。

国产GPU「四小龙」面对这把锁,各走各的路。

摩尔线程走英伟达全功能路线,单芯片集成AI计算、图形渲染、科学计算,对标英伟达那套「一套架构多场景」的打法。

沐曦对标AMD,走兼容路线,软件栈尽量跟CUDA接口对齐,让开发者用最低成本切过来;壁仞做训推一体的通用GPU,也做了部分兼容。

燧原呢?

不一样,它从第一天起就没打算兼容CUDA;自己搞了一套叫「驭算TopsRider」的全栈软件平台,从驱动程序、编译器、算子库到深度学习框架适配,全部自己写。

燧原的产品市场总经理高平说过一句话:兼容CUDA某种程度上也算一种抄袭,技术发展的天花板很明显。

创始人赵立东的角度也不太一样,他认为在兼容CUDA生态的基础上去超越英伟达GPU,可能会碰到知识产权的问题。

两个理由指向同一个结论:

兼容是捷径,也是天花板,你永远在追英伟达的版本更新,人家一改接口你就得跟着改;能做到的极限就是「跟英伟达差不多」,谈不上超越。

代价也摆在那儿。

自建软件栈意味着客户要用燧原的卡,得学一套新的工具链,迁移成本不小。更大的代价在生态规模上:英伟达CUDA有500万开发者,华为昇腾开发者社区也突破了665万。

燧原的TopsRider有多少开发者?我搜了一圈,没找到任何公开数据,这个缺席的数字,本身就说明了问题。

燧原的「生态」目前还不是一个开放的开发者社区,更像跟腾讯这样的大客户做深度定制化适配,生态的种子种下去了,离长成参天大树还有很长的路。

赵立东和张亚林都是AMD出来的,赵立东2007年到2014年在AMD,参与搭建了超过2000人的中国研发中心,管过上千人的研发团队。

张亚林2008年加入AMD上海研发中心,领导开发了微软XBOX One系列主芯片,还做过全球最大的融合芯片APU。

两个人在AMD共事了大约五年,一个管团队搭建和方向,一个管执行和产品。

AMD在英特尔面前当了几十年老二,怎么活下来的?是找缝隙,建技术路线,用时间换空间;AMD最终靠数据中心的EPYC处理器在服务器市场翻了身,2022年市场份额突破了20%。

这段经历对两个创始人的决策,有直接影响。

做不做兼容,本质上就一个问题:你是寄生在英伟达的体系里当兼容者,还是付出更高的前期代价,自己建一个独立的体系。

他们选了后者,赵立东管这叫「爬珠峰北坡」,北坡更难、更陡。

03那靠什么撑着往上爬?外面反复提到一个词:鹅厂。感觉像它的金主爸爸。

我查了最新的问询回复,2025年全年,燧原来自腾讯的营收占了83.79%。前五大客户合计96.89%。

这个集中度确实夸张。

监管也盯着,问询里专门要求燧原把客户拆成互联网和非互联网两类单独披露,「去腾讯化」是审核的重点关注项。

外面讨论几乎一边倒,认为它是一种结构风险,我理解这个角度,也想聊另一面。

腾讯从2018年燧原成立就开始投,六轮下来,持股20.26%,第一大机构股东。同时也是第一大客户。

一家互联网公司,为什么要花这么大力气绑定一家AI芯片初创公司?投了六轮还不够,还要把八成以上的订单给它?

说穿了,供应链安全。

制裁一轮比一轮紧,英伟达对中国出口芯片的性能上限越压越低。腾讯这个体量的云厂商,每年要采购巨量的AI算力芯片。

把算力命脉全部交给一个随时可能断供的外国供应商,这个风险它自己也扛不住;它需要一个自己能控制的、国产的、稳定迭代的芯片供应来源。

谷歌的做法是自研TPU,从芯片设计到软件栈全部自己干;百度做了昆仑芯。阿里有平头哥。

腾讯没有自己流片的团队和能力,选了一条不同的路:投资加订单深度绑定,找一家外部公司来承担这个角色,这个角色就是燧原。

从这个角度看,83%换个说法也成立:腾讯在燧原身上押注了一条国产算力供应链。

燧原跟腾讯的合作从2019年开始,经历了三个阶段:单一场景小规模验证、多场景大规模验证、深度战略合作;七年时间,多代产品在腾讯的真实业务场景里反复打磨。

这个过程,帮燧原的软件栈跑通了实际业务,也帮它积累了万卡级别集群的搭建和运维经验;没有一个大锚点客户,这些能力攒不出来。

一家芯片初创公司想证明自己的产品可用、稳定、能扛住大规模部署,光靠实验室测试没用;必须在真实的生产环境里被反复摔打过,腾讯提供的就是这个环境。

当然,共生不等于没有风险。

如果永远只有腾讯一个大客户,燧原的独立经营能力就始终是个问号。

走出去的动作已经开始了,我查了问询回复里披露的进展:互联网端有三个潜在客户已完成硬件系统和模型匹配测试,正在推灰度测试,预计2026年底小批量交付,2027年批量供货。

非互联网领域,有客户已经落地了数百张第三代加速卡,也有客户签了框架合同,燧原产品入围了采购短名单。

方向在走,速度不算快,从灰度测试到批量供货,中间还隔着至少一年的时间,在这一年里,腾讯仍然是燧原的绝对基本盘。

判断83%这个数字,得看动态演变。

2022年腾讯占比只有8.53%,2023年涨到33%,2024年37%,2025年干到了83%。这条曲线说明一个事:

燧原产品在腾讯体系里从试点走向了大规模部署;占比高,恰恰说明产品被验证通过了,接下来的关键是,这条从腾讯身上验证出来的能力,能不能复制到第二个、第三个客户身上。

04能不能复制,得看大盘,我查了一组对比数据:

2024年,中国AI加速卡整体出货大约270万张,英伟达一家占了70%;2025年,总出货量涨到了400万张,英伟达的份额掉到了55%。

2026年的现在还没有,不过,一年之间,盘子大了将近一半,英伟达的份额掉了15个百分点。

这15个百分点去哪儿了?被国产芯片吃掉了。

燧原自己的市占率,从1.4%涨到1.7%;实话实说,这个数字单拎出来不算大,所有国产AI芯片企业加在一起,吃下的也只是英伟达让出来的一部分。

不过换个角度看这个数字,燧原从来没有去争全功能GPU的大盘子,它从第一天就押注云端推理和大规模集群这一个方向。

它不需要跟华为比总份额,只在自己选的这块场景里站住,大盘涨起来时,它就跟着涨。

1.7%放在400万张的总盘子里是6.6万张;放在2029年1.34万亿的市场里,哪怕份额不变,绝对值也是现在的好几倍。

国产替代这四个字喊了好几年了,对照数字看,现实确实还在很早期的阶段。

再往远了看:

弗若斯特沙利文给的预测,中国AI芯片市场规模将从2024年的1425亿涨到2029年的1.34万亿,年均复合增长率53.7%。

Bernstein的预测更激进,说未来三年中国本土AI芯片销售额复合增长率能到74%。

数字可以打折,方向不太会错,饼在快速变大,英伟达在中国的份额在快速变小,中间腾出来的空间,就是国产芯片的机会窗口。

另一件让这个窗口变大的事,发生在今年4月。

大家都知道的,DeepSeek V4确认全面迁移到华为昇腾芯片上运行,底层代码从CUDA转向了华为的CANN框架,全球第一个脱离CUDA生态的万亿参数大模型。

这件事跟燧原没有直接关系,DeepSeek去的是华为昇腾。但它证明了一件事:CUDA这把锁,开始松动了,至少在推理端,国产芯片已经能接住顶级大模型的负载。

之前国产芯片行业一直有一个鸡生蛋的死循环:

没有顶级大模型在国产芯片上跑通,所以,生态不成熟;生态不成熟,所以,没人愿意迁移;没人迁移,所以没有顶级大模型来验证。

DeepSeek V4把这个循环撕开了一道口子。

对燧原来说,这道口子意味着什么?它选的那条自建软件栈的老路,大环境在往对它有利的方向走,华为昇腾走在前面,DeepSeek用脚投了票。

再看同行,2025年,寒武纪全年营收64.97亿,净利润20.59亿,上市以来首次全年盈利;摩尔线程和沐曦营收分别到了15亿和16亿,亏损也在大幅收窄。

国产AI芯片作为一个群体,正在从「烧钱验证期」迈向「商业化放量期」。

燧原呢?

2025年营收9.9亿,比摩尔线程和沐曦都少,在四小龙里不算跑得最快的,它也是最后一家冲资本市场的,先上市的公司在融资和客户拓展上都有先手。

时间站不站在燧原这边,得看几件事同时发生:

第四代芯片L600能不能顺利放量,腾讯之外的新客户能不能在2027年真正贡献规模收入,以及TopsRider的开发者生态能不能真正打开。

每一个变量都带着不确定性。

赵立东被问过,燧原是不是出发太晚了?他的原话是:早和晚不以起点来看,要以终点来看。从A到B,燧原是一条笔直的直线,这中间没有任何方向上的犹豫。

这家公司的名字,「燧」取自钻木取火,「原」取自星火燎原。八年前起这个名字的时候,意思就很清楚了:点火的人。

火有没有点着,现在还看不清楚,能看到的是。风向变了,柴也在变干。是不是很有意思?