“玩不起别玩!”7月4日报道,广东,一老人年轻时,花4000多买了养老保险,手持正规盖章养老保单,保单上说60岁后月领50万,可在坚持缴费30年,到期兑付却惨遭保险公司单方面违约。老人领了1个月顺利到账,次月突然无故冻结,对此,保险公司说当年的员工录错了,但老人不接受,将对方告上了法庭!

这起争议的核心矛盾,从来不是条款歧义,而是金融机构长期默许、到期追责甩锅。

在九十年代的深圳,外来务工群体的社会保障体系十分薄弱,养老兜底几乎处于空白状态。

多数基层务工者没有固定退休保障,晚年生活只能依靠积蓄和子女帮扶维持。

1995年,趁着商业保险逐步向大众开放,常年务工的陈先生打算提前规划晚年生活。

彼时市面上保险产品稀少,线下网点人工办理、纸质保单存档是唯一的投保方式。

为了稳妥起见,陈先生走访多家线下门店,逐一核实产品的缴费规则与兑付标准。

对比多款短期理财型险种后,他最终选择周期更长、保障更稳定的终身养老险种。

该险种年缴保费四千零五十五元,在月薪仅数百元的年代,是一笔极具分量的开支。

按照物价购买力换算,当年这笔投入,相当于如今四万余元的资金支出。

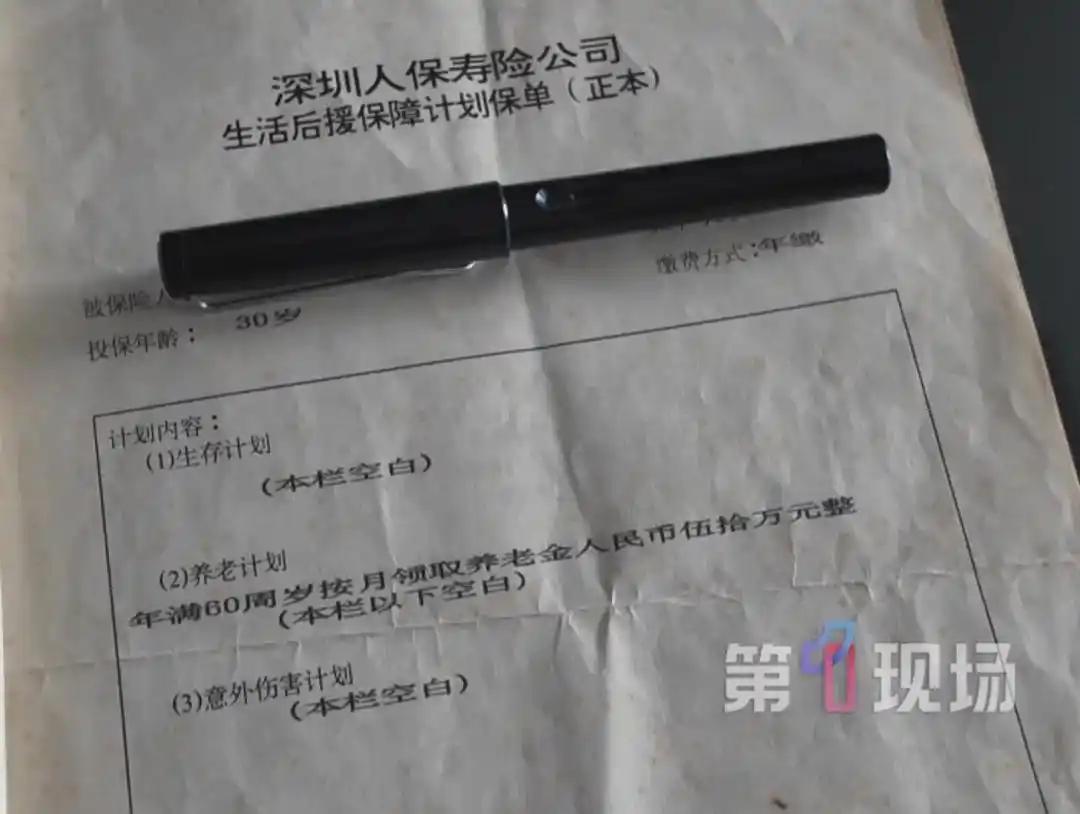

办理投保手续时,工作人员现场录入信息,核对无误后出具加盖公司公章的纸质保单。

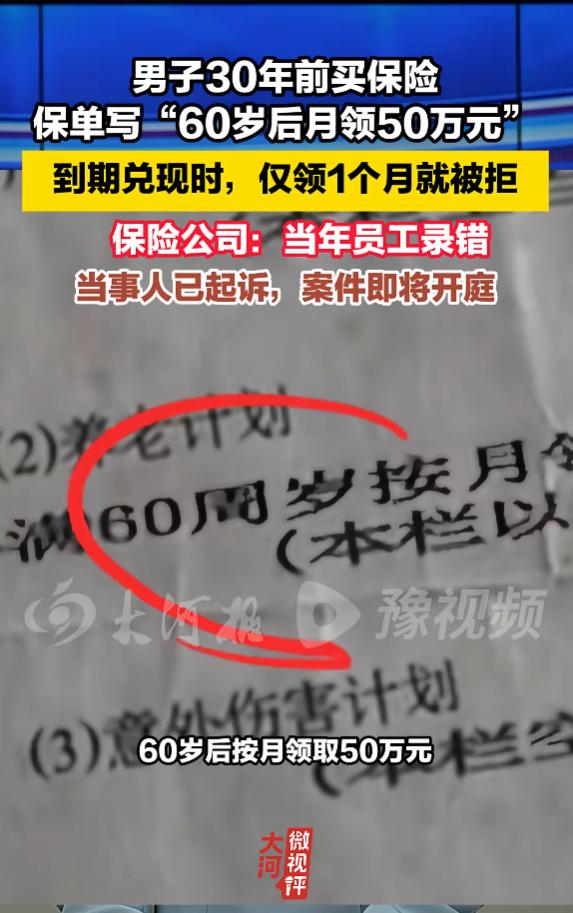

保单字迹清晰、条款规整,明确记载投保人年满六十岁,可终身每月领取五十万养老金。

没有电子系统修正、没有线上备案更改,这份纸质保单是双方唯一的履约依据。

基于对正规金融机构的信任,陈先生将这份保单妥善收纳,视作晚年生活的重要保障。

此后三十年里,他扎根基层务工,经历过行业波动、收入起伏、生活开销上涨。

无论生活压力大小,他都优先预留保费,每年按时完成缴费,从未出现逾期断缴。

每一次缴费后的回执票据、登记单据,他都分类整理存放,多年积攒下厚厚一叠凭证。

漫长的缴费周期中,保险公司每年正常扣费入账,系统始终显示合同状态正常有效。

根据保险行业通用规则,合同录入误差拥有五年法定纠错期,最晚整改节点在2000年。

在长达三十年的时间里,机构从未提出条款有误,也未做任何信息更正与告知。

全程默认合同生效、正常收取费用,让投保人始终笃定晚年保障的真实性。

2025年,陈先生年满六十周岁,正式达到保单约定的养老金申领标准。

他携带珍藏三十年的原始保单和全套缴费凭证,前往线下网点办理兑付手续。

经过机构常规审核流程,首月五十万元养老金顺利发放至个人账户,流程合规完整。

正当他完成养老规划、等待次月正常兑付时,养老金发放通道突然被关停冻结。

发现异常后,陈先生主动对接保险公司工作人员,耐心咨询资金停发的具体原因。

初期工作人员以系统维护、数据核查为由拖延,多日未给出明确处理方案。

多次线下咨询、线上沟通无果后,保险公司才抛出滞后的员工录入失误解释。

机构声称原本险种为一次性领取五十万,因早年员工操作错误,被录为按月终身领取。

因三十年前经办员工早已离职失联,机构无法核实细节,拒绝继续按月履约。

保险公司仅认可首月单次发放有效,单方面废止后续所有合同约定内容。

面对这一不合理说辞,陈先生始终保持理性,优先选择温和的协商调解方式。

他主动配合金融监管部门介入核查,提交所有凭证,全力配合各项调查流程。

即便手握完整合法的证据,他依旧希望双方可以依规协商,无需走入司法程序。

但保险公司态度强硬,始终坚持内部失误的说辞,拒不认可纸质保单的法律效力。

多轮善意协商、官方调解全部受阻,普通人的合法权益始终无法得到保障。

在所有温和维权途径失效后,陈先生委托专业律师,正式启动司法维权流程。

法律从业者核查全部资料后明确,加盖公章的保单具备法定效力,超期纠错不成立。

机构内部人员操作失误、管理疏漏,产生的责任需由保险公司自行全权承担。

目前该案件已完成全部立案流程,定于七月十三日在深圳宝安区法院开庭审理。

现阶段陈先生生活状态平稳,日常作息规律,心态沉稳理性,专注等待司法判决。

他完整留存三十年全部缴费票据、原始保单、沟通记录、调解回执等全套证据。

不再进行无效私下协商,全程遵循司法流程,静待法院给出公平公正的裁决。

保险公司目前仍未更改原有处置态度,未恢复养老金兑付,也未提出和解补偿方案。

信息来源:《男子30年前买保险,保单写“60岁后月领50万”, 到期兑现时仅领1个月就被拒,保险称员工录错信息》豫视频