“防不胜防!”男子翻看银行账单,惊讶发现一保险公司半个月 分4次从他卡里划扣888.6元,男子从未上过保险,他顺着线索一查,发现自己竟购买5份保单,还开通了续费功能,他找保险公司退钱,客服说是他点了视频广告才签约的。男子不认可,据理力争,最终结果出来后,他却高兴不起来。

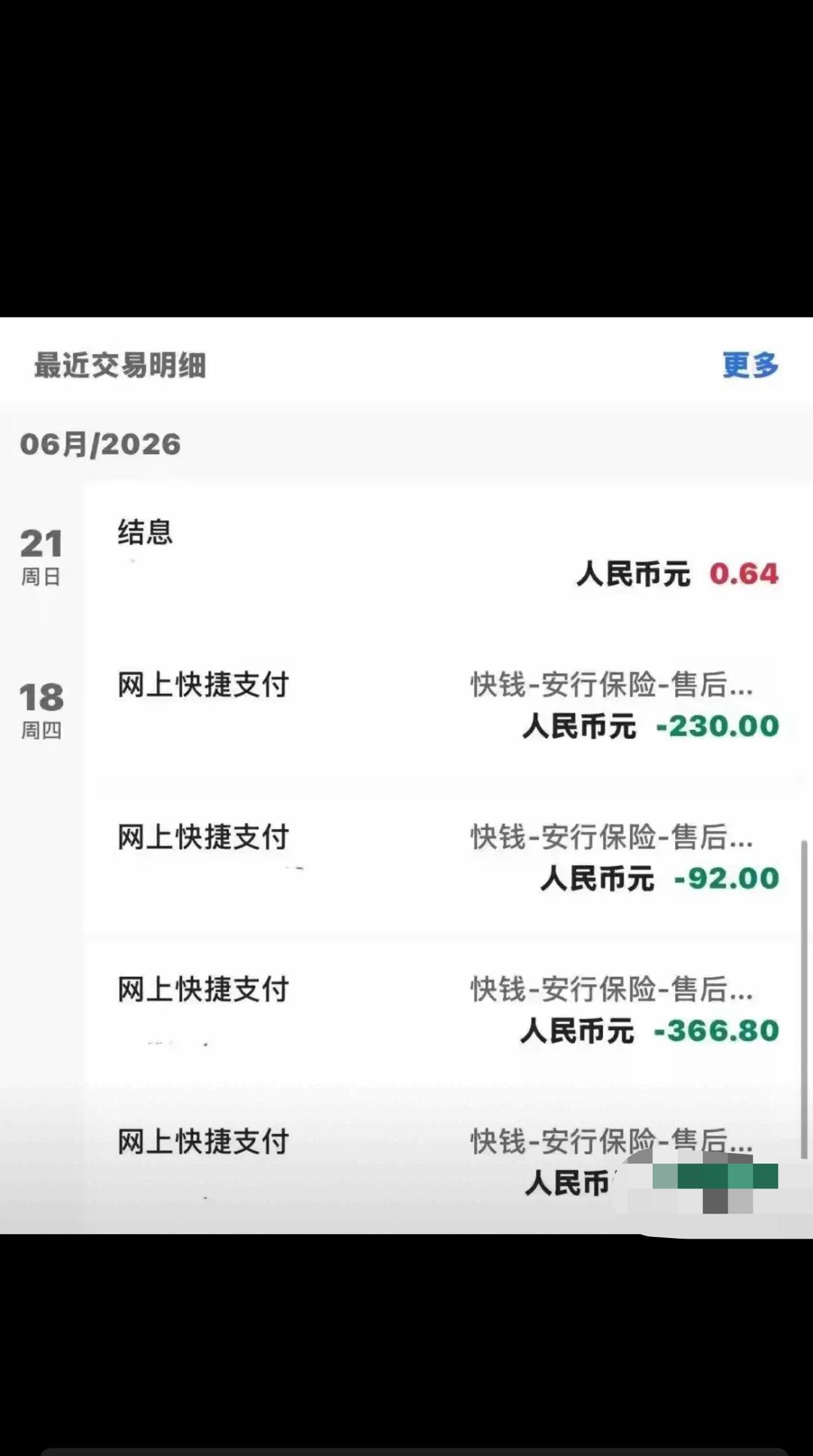

前阵子老陈闲来无事翻银行卡账单,这一翻直接惊出一身冷汗:短短半个月,一家他连名字都没听过的保险公司,居然前后分5次,悄无声息扣走了他将近900块钱。

最鸡贼的就是扣费的套路,完全是钓鱼式操作:

先扣个0.6元的“毛毛雨”试水,金额小到绝大多数人扫一眼就忘,根本不会当回事;

等你没察觉、没阻拦,它立马就开始下狠手,单日就分4笔大额扣款,多的三百多,少的九十多,神不知鬼不觉就把钱划走了。

老陈想破了头,也记不起自己什么时候买过保险。没下过相关APP,没签过电子协议,甚至连支付密码都没输过,好好的钱怎么就说扣就扣了?

他顺着扣款线索找到对方的官方服务号,点进去查询的瞬间,人直接懵了。

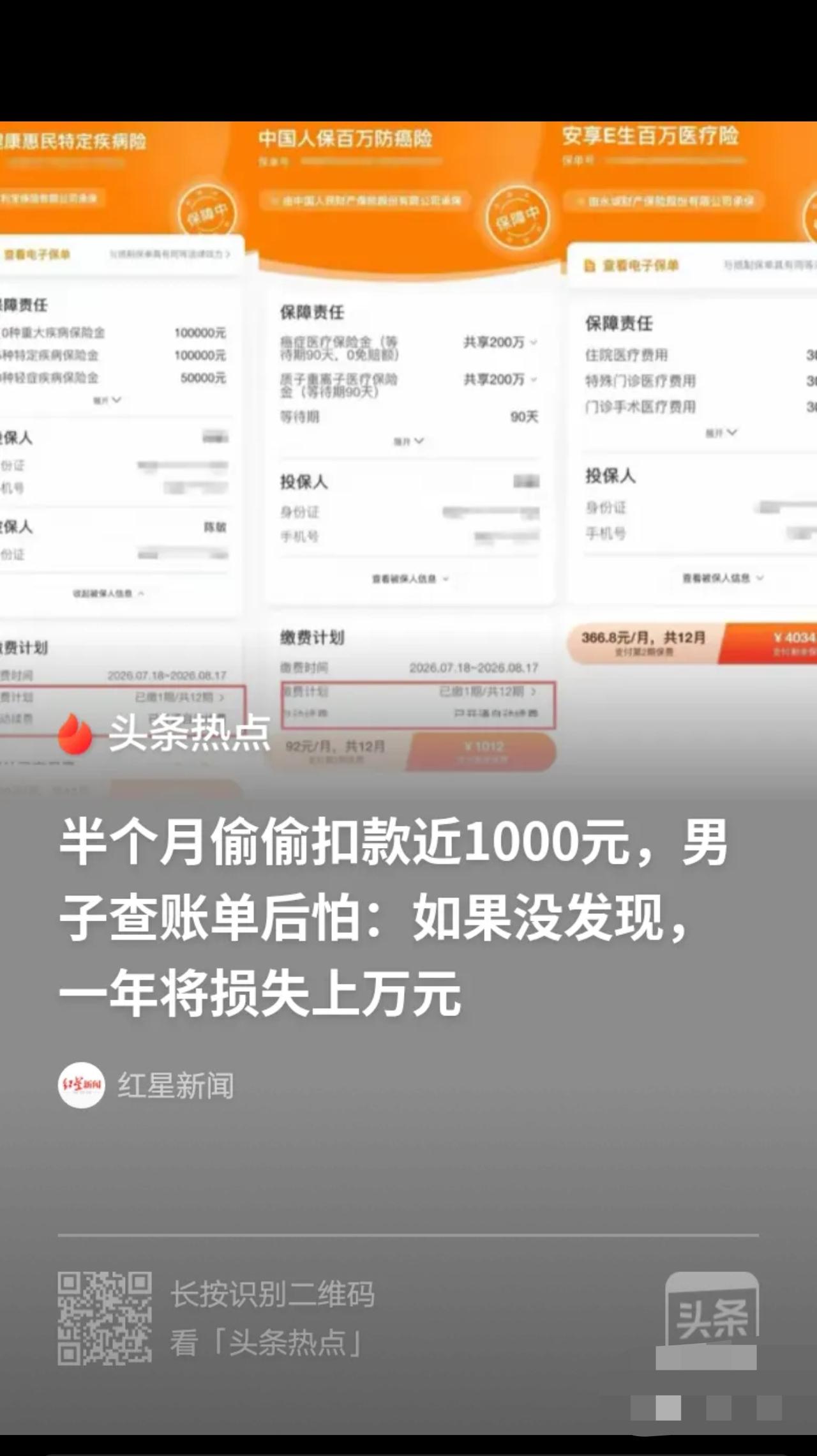

自己的身份证名下,居然平白无故挂着5份保单,重疾险、防癌险、百万医疗险样样齐全,更离谱的是,所有保单全都默认开通了自动续费。

他粗算了一笔账,就这么放任扣下去,一年平白无故要掏一万多保费,再晚半年发现,大几千就没了。

后怕的老陈赶紧把手机里所有非必要的免密支付、自动代扣全关了,转头就去找保险公司要说法。

结果客服轻飘飘一句话,差点把他气笑:“是您自己点击了视频广告,主动签约投保的,扣费都是合规的。”

点一下广告就算签合同了?那以后刷手机岂不是步步是坑?老陈当场就不认这个说法,跟对方据理力争。

这事传到网上,评论区直接炸了锅,好多网友都现身说法,称自己踩过同款坑:

@ 王阿姨的日常:我家老伴上次刷视频,点了个“1元保百万”的广告,连续扣了三个月才发现,退保还只退现金价值,坑死老人了!

@ 打工人小李:最恶心的就是这种小额扣费,几块几十块平时根本注意不到,等发现的时候已经被扣了大几百,纯纯的变相抢钱。

@ 老周聊金融:银行也得担责吧?没有本人签字的代扣协议,第三方说扣就能扣?资金安全的第一道关就这么形同虚设?

说实话,我特别认同网友们的说法。

这种套路本质就是钻空子,把长长的投保协议藏在角落,默认勾上自动续费,利用大家刷手机的无心之举,悄悄把长期扣费的口子给你打开。你以为是占了小便宜,其实是掉进了人家设好的圈套。

可能有人会问,难道点了广告,真就算同意投保了?

当然不算!按照互联网保险的监管规则,线上开展保险业务,保费金额、扣费周期、取消方式这些关键信息,必须明明白白放在最显眼的位置,不能藏在几十页的协议里让用户自己找;自动续费更是必须经过用户明确、主动的确认,没经过同意就偷偷开通,本身就是违规操作。

像老陈这种,连自己买了保险都毫不知情,保险公司又拿不出他明确授权扣费的有效证据,那所有被扣的钱,都必须全额退还,根本不存在“只能退当期保费”的说法。

最后折腾了半天,保险公司总算松了口,承诺24小时内把889.2元全额退回。

钱虽然拿回来了,但这事想想还是让人后背发凉。

尤其想说一句,银行作为资金划转的第一道关口,责任不能丢。第三方代扣权限不是想开就能开,没有用户本人的明确授权和协议核验,就不该随便给机构开通划扣通道。要是把关不严,放任机构随便扣用户的钱,真要追究起来,银行同样要承担连带责任。

最后给所有人提3个醒,尤其是家里有老人的,一定要多叮嘱:

1. 刷视频看见“1元投保”“首月0元”的广告,千万别手贱点,全是套路

2. 每月翻一次银行卡、支付软件的账单,没用的免密支付、自动代扣赶紧清理

3. 真遇上莫名扣费别自认倒霉,先找平台要全额退款,协商不成直接打12378投诉

你们有没有遇过这种偷偷自动扣费的糟心事?

评论区聊聊,也给大家避避坑!