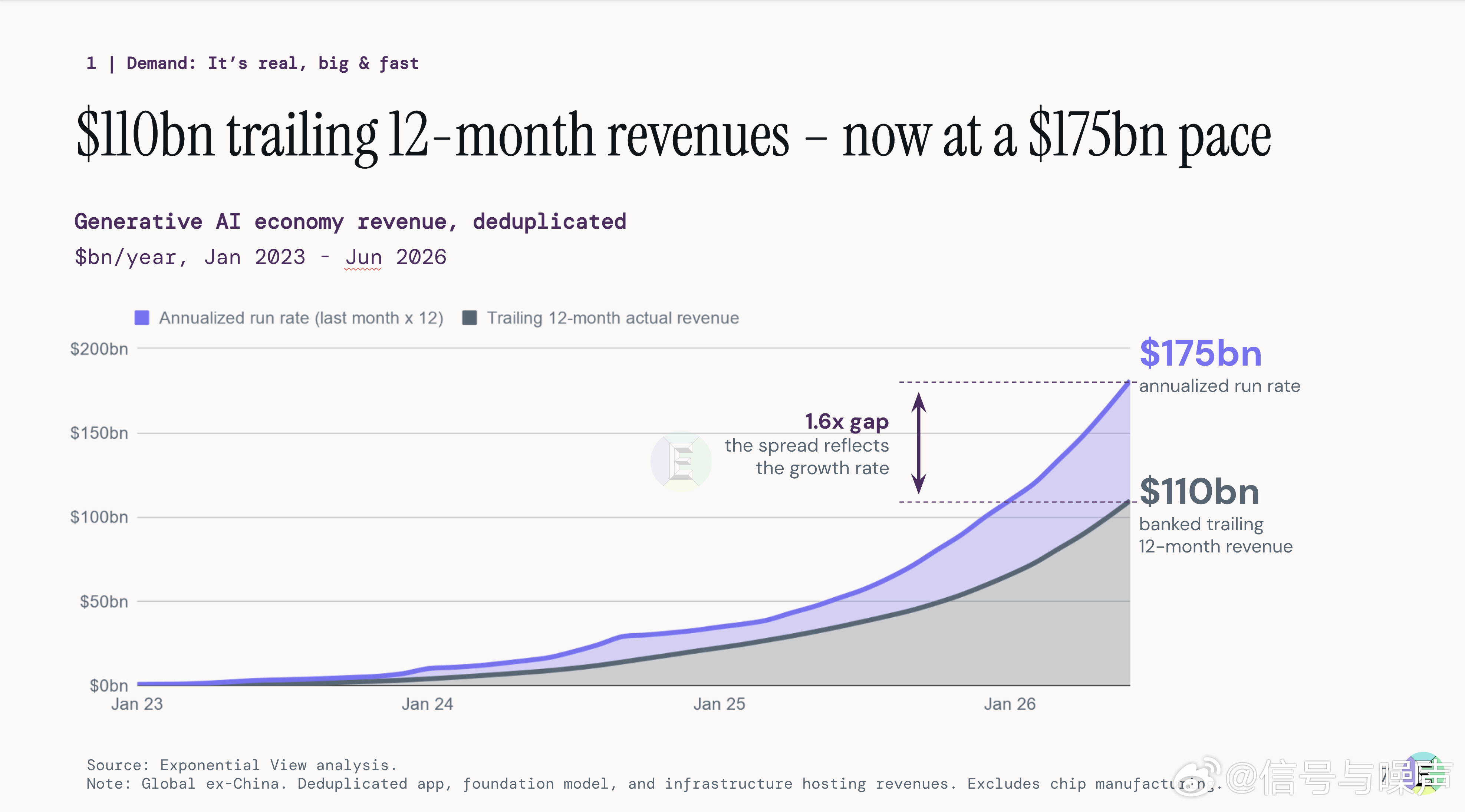

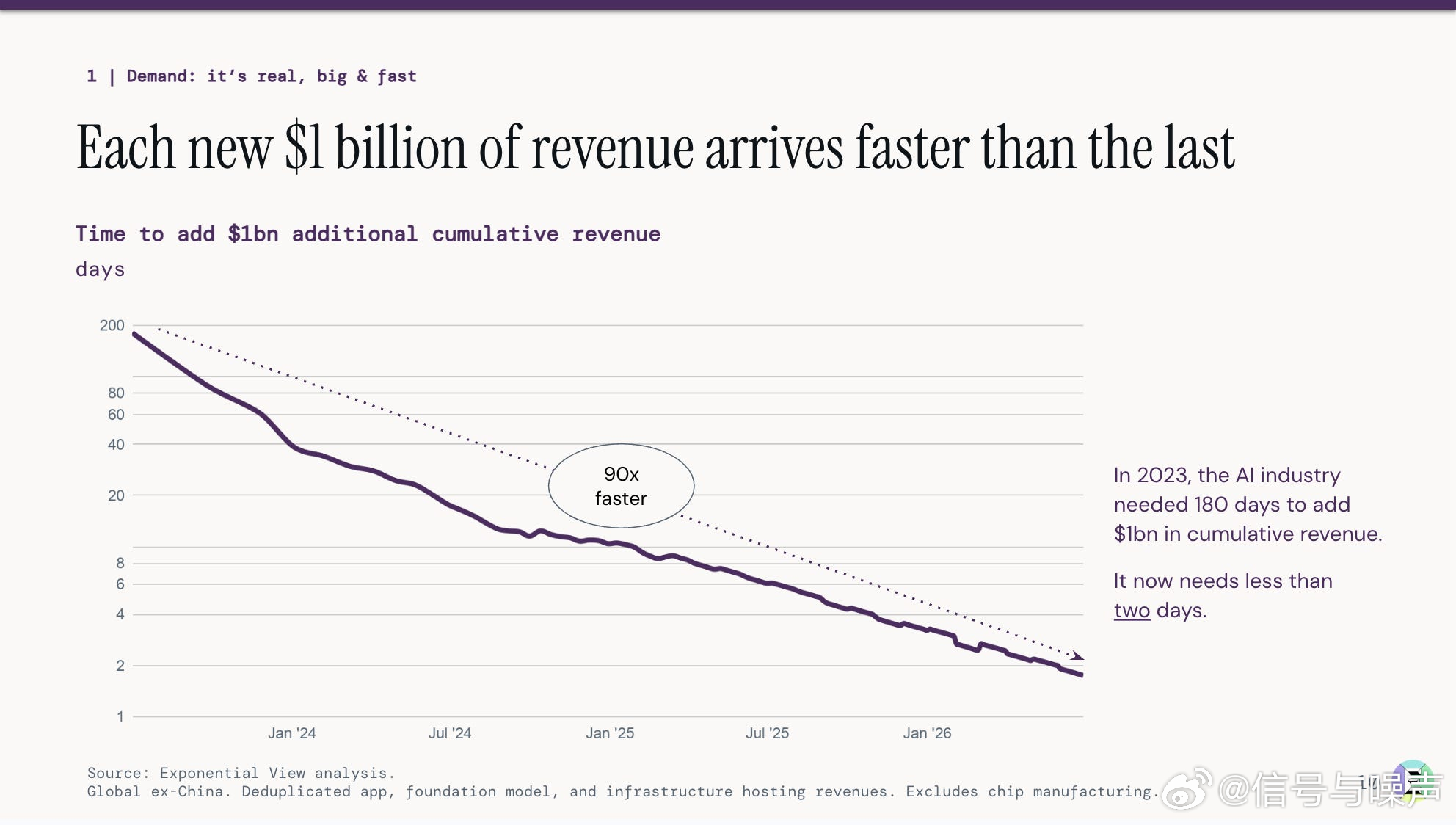

生成式AI经济首份去重测算:年收入1100亿 年化1750亿 收入仅勉强覆盖算力折旧

一、市场规模与增速 1. 收入规模 • 过去12个月生成式AI生态去重收入1100亿美元 • 按最新月度收入年化,当前运行率超1750亿美元 • 增速约为移动互联网同期浪潮的3倍 2. 统计口径 • 采用终端客户支出去重计量(扣除供应链内部流转) • 不含企业内部AI增效收益、系统集成服务费及中国市场数据

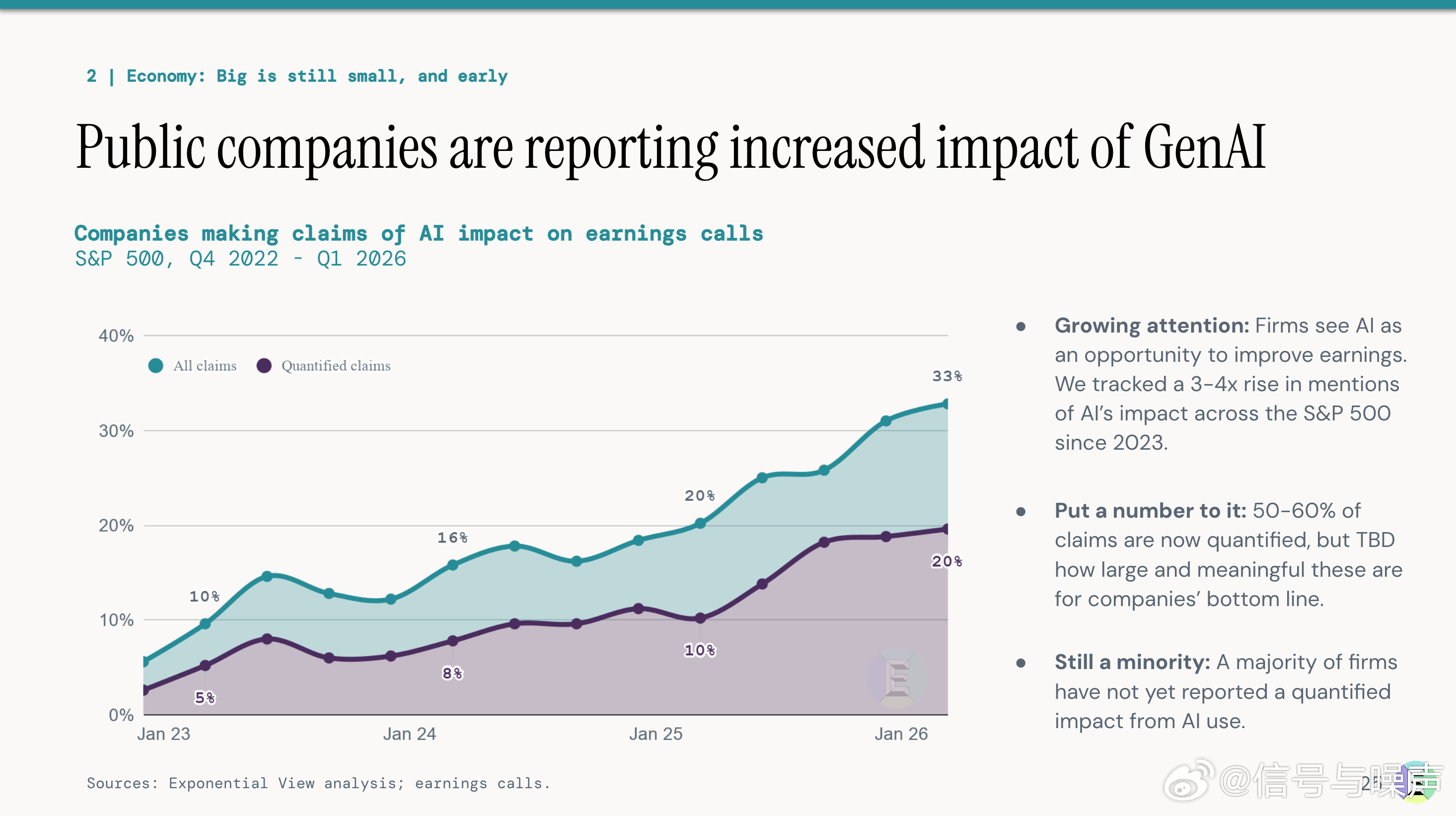

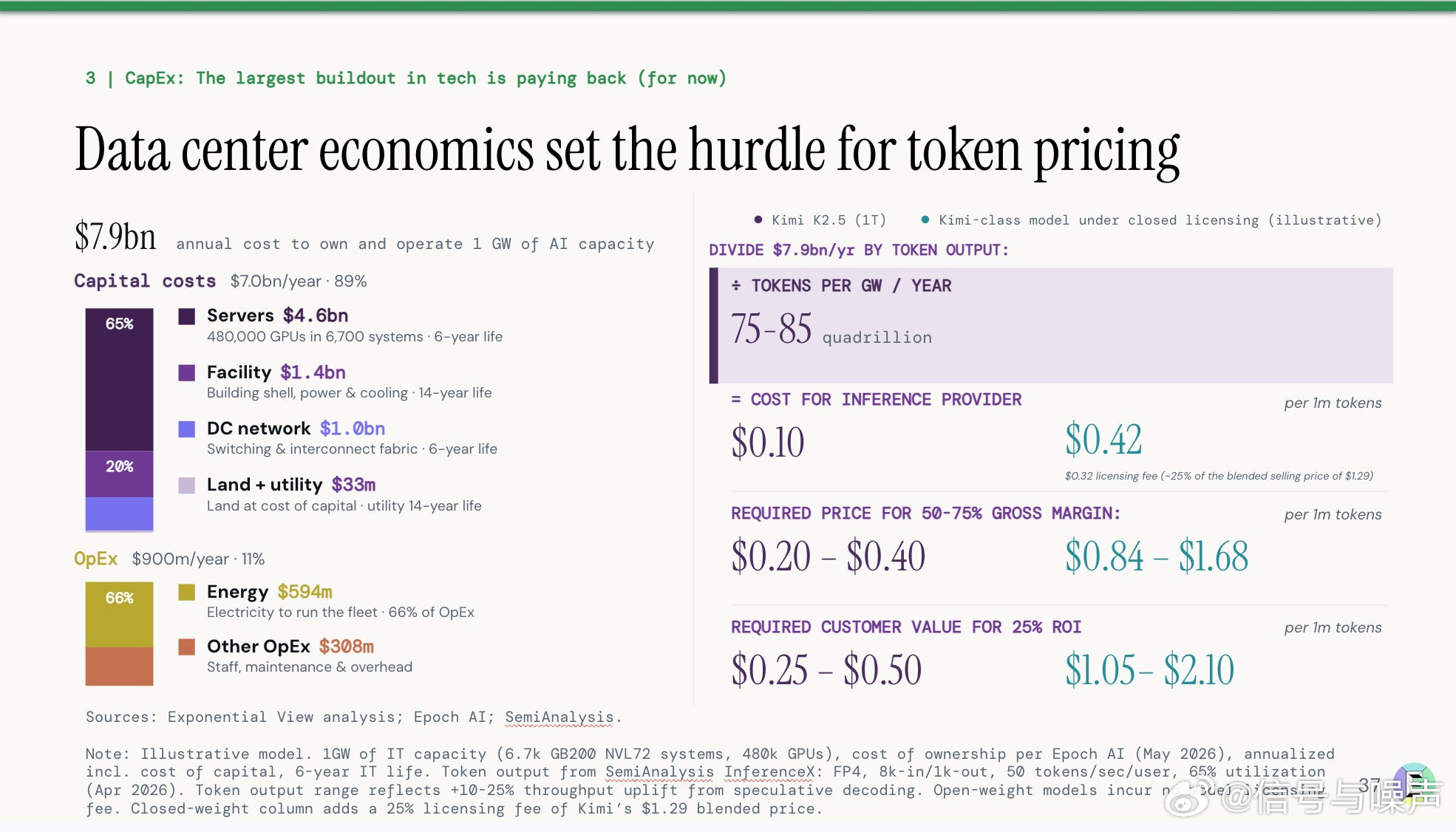

二、供需结构与投入产出 1. 供给侧 • 芯片、内存、变压器、冷却设备等数据中心组件多由上市公司披露 • hyperscaler(AWS/GCP/Azure)及私有AI公司(OpenAI、Anthropic等)需求侧数据通过专有财务模型三角互证 2. 资本支出与回报 • GPU按6年折旧、其他基础设施按14年折旧测算 • hyperscaler归属AI收入仅能勉强覆盖折旧费用,尚未产生显著超额回报 • 六大云厂(含Meta物流投资)2026年AI基建CAPEX合计超6000亿美元

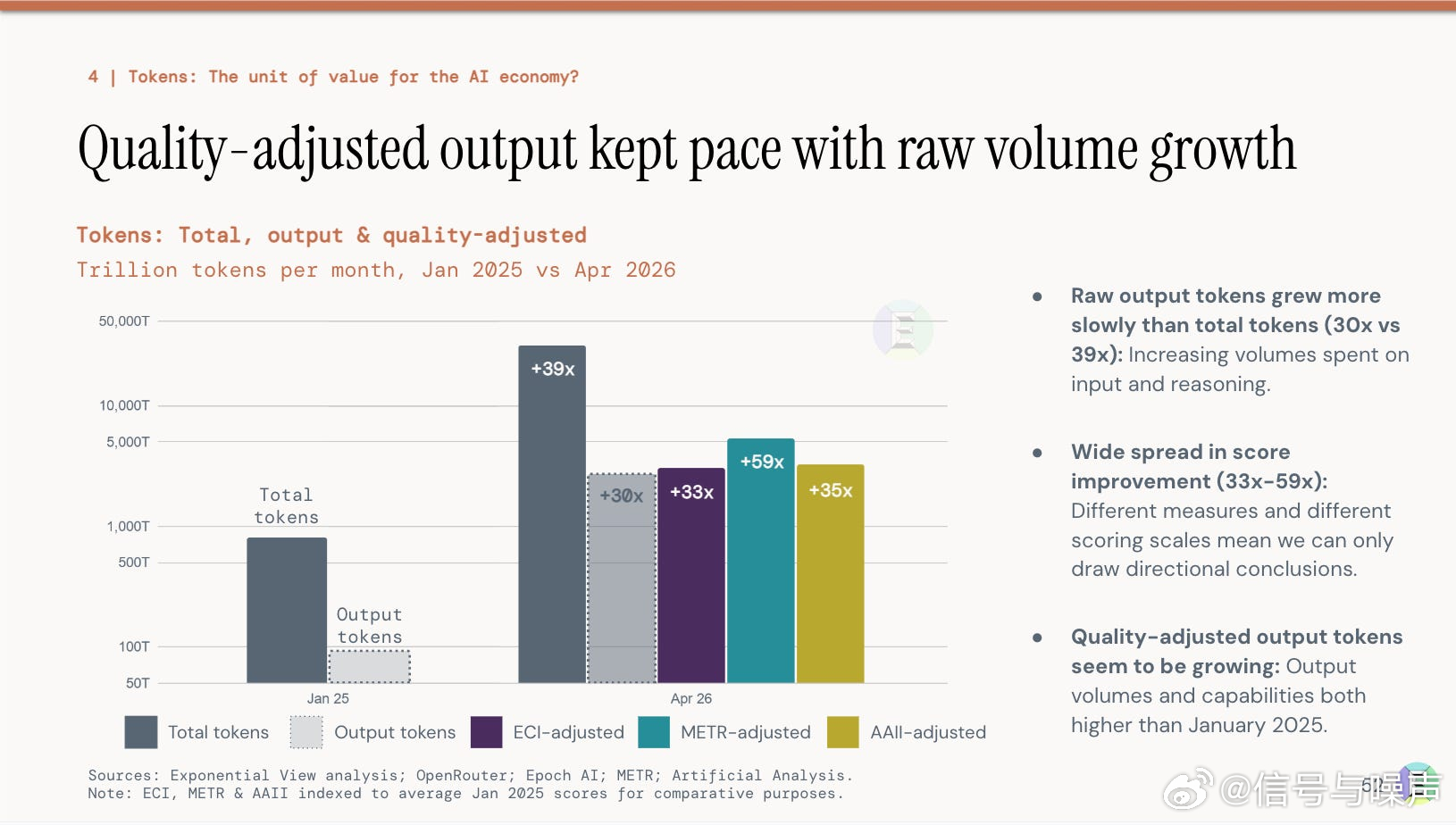

三、价格弹性与Token经济学 1. 需求弹性 • Token单价每降10%,用量增12%—18%,总支出仍上行 • 降价引发杰文斯效应,扩大市场总盘 2. 价值度量 • 原始Token非最佳价值单位 • 应以质量调整输出Token(结合可见输出比例及模型能力)作为AI经济"智商"指标

四、衍生影响与情景 1. 基础设施外溢 • AI负载显著推高美国电力行业需求,站点互联与固定容量承诺构成主要前置成本 • 能源费用计入单位成本,但回报测算以折旧后剩余为"回本期刊头" 2. 增长情景 • 报告给出四种价格—能力轨迹下的AI需求增速情景

核心结论:生成式AI已实现千亿级真实商业化收入且增速超越过往IT浪潮,但当前规模远不足以覆盖hyperscaler每年数千亿美元的新增算力CAPEX,收入仅能抵补资产折旧。中长期市场扩张依赖Token价格下行带来的用量弹性及模型能力跃升,短期需警惕算力过剩、电力瓶颈及CAPEX—收入时间错配引发的估值回调风险。中国区数据未纳入本版测算。