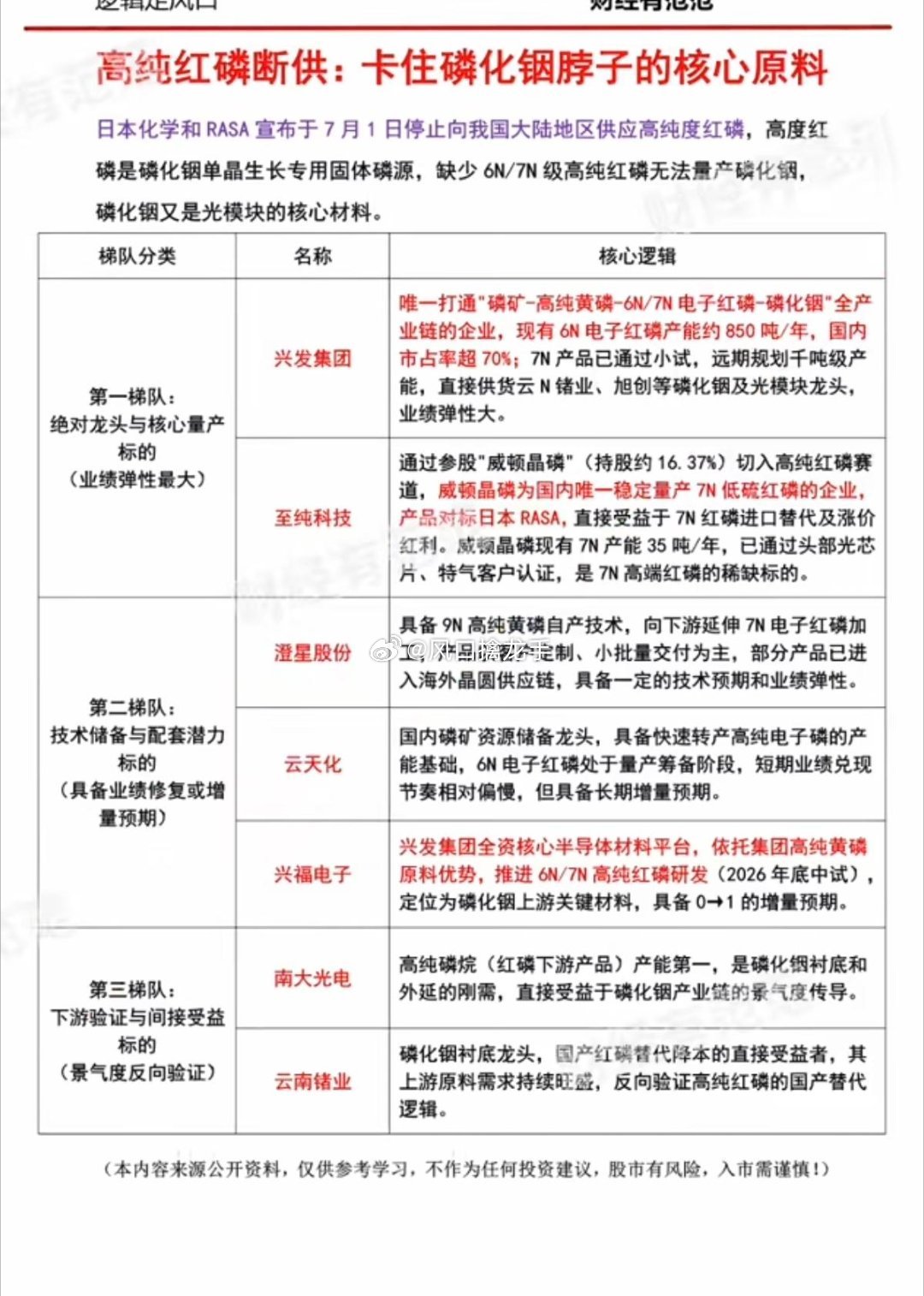

核心事件高纯红磷断供,卡住磷化铟脖子的核心原料!日本化学、RASA官宣:7月1日起,暂停向中国大陆出口高纯红磷。全球高端磷化铟衬底原材料供给直接收紧,国产高纯红磷迎来替代窗口期。一、上游:高纯红磷国产龙头(直接受益,涨价核心)1. 兴发集团(600141)A股唯一全产业链标的:磷矿→高纯黄磷→6N/7N电子级红磷,现有6N产能850吨,国内市占率超70%,批量供货磷化铟厂商,充分享受原料涨价红利。2. 至纯科技(603690)参股威顿晶磷,国内为数不多实现7N低硫高纯红磷量产的企业,产品专供6英寸高端磷化铟产线,对标日本RASA高端产品。3. 澄星股份(600078)具备高纯黄磷产能,7N电子红磷小批量供货,切入光芯片与磷化铟原料供应链。二、磷化铟第二大原料:超高纯金属铟1. 锡业股份(000960)全球铟资源龙头,稳定量产7N超高纯铟,是磷化铟企业核心铟原料供应商。2. 有研新材(600206)自产高纯铟,自用+外供,自有磷化铟衬底产线,上下游闭环。三、中游:磷化铟衬底制造企业(手握国产原料,产能不受限)1. 云南锗业(002428)A股磷化铟衬底龙头,2-4英寸晶片量产,直接对接国产高纯红磷原料,不受进口断供影响。2. 三安光电(600703)化合物半导体平台,磷化铟外延+衬底一体化布局,上游原材料自主配套能力强。3. 光智科技磷化铟单晶材料厂商,优先切换国产红磷原料。四、下游光芯片(磷化铟需求端,长期景气)源杰科技、光迅科技、中际旭创、新易盛1.6T光模块爆发,拉动磷化铟激光器芯片需求持续大增。 盘面核心逻辑1. 供给缺口:日企断供后,高端7N红磷短期无进口替代,危化品产线审批周期长达2年,产能短期无法快速扩张,现货价格易涨难跌;2. 产业链优先顺序:高纯红磷原料股>高纯铟>磷化铟衬底厂商>光芯片;3. 主线绑定CPO+光模块,属于AI光通信上游材料新分支。风险提示:仅为产业信息梳理,不构成投资建议,化工原材料价格波动较大,谨慎追高。需要我压缩成短视频一行一条字幕文案吗?