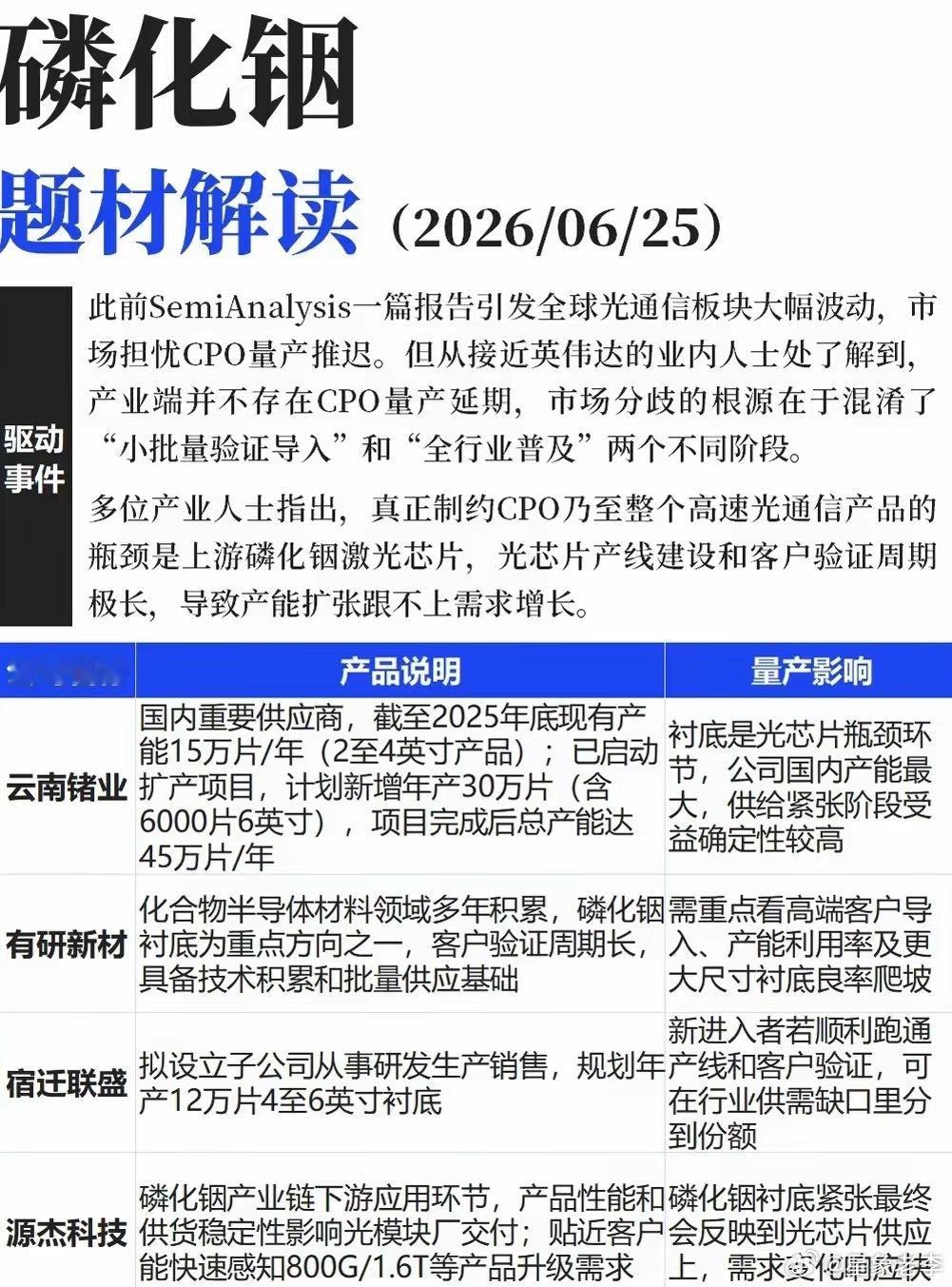

光通信瓶颈浮出水面,磷化铟衬底迎来供需紧平衡此前一份行业研报搅动整个光通信板块,不少投资者开始担忧CPO产业化进度不及预期。但一线产业链从业者给出了截然不同的判断:CPO项目量产节奏并未推迟,市场之所以出现分歧,核心是把小批量客户验证和全行业大规模铺货两个阶段混为一谈。当前高速光模块最大的短板,不在封装、不在模组制造,而是卡在最上游的磷化铟激光芯片。光芯片产线建设周期漫长,加上下游严苛的客户验证流程,产能扩张速度远远跟不上AI算力拉动的光模块订单增长。在800G、1.6T产品持续放量的背景下,磷化铟衬底变成整条产业链最紧缺的核心物料。在国内厂商里,云南锗业是这一赛道的核心供给主力。截至去年年末,企业已经具备年产15万片2至4英寸衬底的产能,新一轮扩产计划已经启动,项目落地后将新增30万片产能,其中还包含6000片6英寸高端产品,整体产能将直接跃升至45万片每年。在衬底供不应求的大环境下,凭借国内最大的产能体量,它能够最直接地吃到行业缺货带来的红利,业绩兑现的确定性遥遥领先。有研新材在化合物半导体领域深耕多年,早早将磷化铟衬底列为核心攻坚方向。这类半导体材料准入门槛极高,大客户导入周期漫长,长期的技术积累让公司具备稳定批量供货的能力。后续随着高端客户订单落地、产能利用率稳步抬升,再叠加大尺寸新品持续爬坡,公司会持续分享光芯片行业的景气红利。宿迁联盛正加速切入这条黄金赛道,计划设立子公司布局磷化铟衬底业务,规划产能达到每年12万片4至6英寸产品。虽然入局时间偏晚,但只要顺利打通产线并完成客户认证,就能在当前供需缺口之中抢占一席之地,充分享受行业缺货红利。处在下游环节的源杰科技,能够第一时间捕捉行业需求变化。磷化铟衬底供货紧张,会直接传导至光芯片产能,进而制约高端光模块交付。企业贴近一线光模厂商,能够快速跟进800G与1.6T新品迭代节奏,对上游物料松紧度的感知更加敏锐,灵活调整排产节奏,平滑供应链波动带来的影响。AI算力建设不会止步,高速光通信的需求还在持续走高,而光芯片产能短期很难快速释放,磷化铟衬底紧缺局面还会长期延续。资金已经逐步从下游模组,向上游核心原材料转移。具备成熟产能、优质客户资源的头部企业,将持续受益于供需错配带来的涨价与订单红利,成为接下来细分行情的核心主线。A股财经股市财经