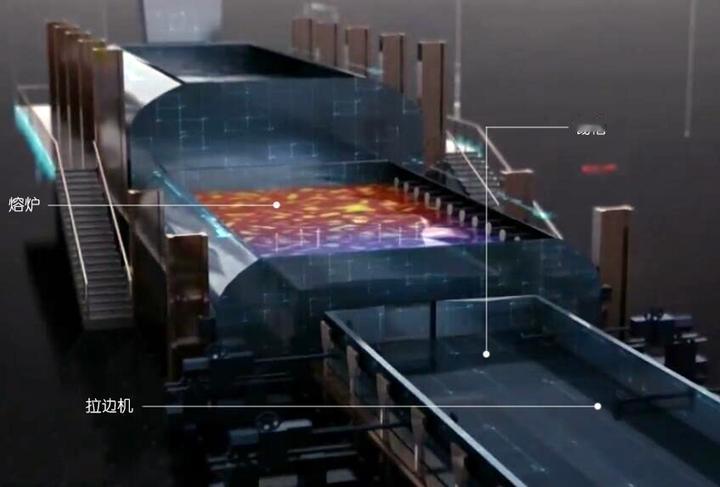

玻璃完整生产分为原料备料、熔制、成型、退火、切割包装五大工序,每一步工艺直接左右生产成本。石英砂、纯碱、石灰石为核心配料,纯碱大幅降低熔融温度节约燃料,石灰石提升成品强度;熔制需1500-1600℃高温,燃料支出占总成本三分之一,是控本关键。主流成型工艺为浮法,适配普通建筑玻璃;光伏玻璃采用压延工艺制作增透纹路,退火工序缓释内部应力,防止玻璃自爆碎裂。

能源转型下燃料成为政策与成本博弈核心。国内天然气、煤制气、石油焦三类燃料各有优劣:天然气成品质量佳但成本最高,煤制气性价比适中逐步普及,石油焦成本最低却污染严重,政策要求2026年8月全面淘汰相关产线。燃料价格波动会自上而下传导,直接影响玻璃期货盘面预期。

行业供给刚性极强,熔窑投产需不间断连续生产,窑龄8至10年仅能冷修停产,供给调整滞后于需求变化。需求端高度绑定地产竣工,70%-75%需求来自建筑业,地产新开工领先竣工约28个月;汽车、出口分别贡献15%-18%、8%-10%增量,新能源车带动车用玻璃需求明显增长,地产景气度决定中长期价格走势。

库存与利润是周期切换锚点。行业存在固定季节性累库、去库节奏,纯碱与能源是两大成本支柱;行业单吨亏损超200元企业集中冷修收缩供给,盈利超300元则催生复产新增产能,库存、利润、地产预期共同构成玻璃期货完整交易逻辑。