别苦等LPR了!央行释放重磅信号,你的房贷利率将换“锚”?

6月22日,最新LPR出炉,1年期3.00%,5年期以上3.50%,房贷族最关心的利率又双叒“按兵不动”了。

这已经是连续13个月没调整,眼巴巴等着月供减少的人,多少有点失望。

为什么降不动?

银行也叫苦:净息差已滑到1.40%的历史冰点,再压价,真快扛不住了。但别急着叹气,一场更大的变革正在酝酿,你的房贷定价规则可能要彻底变了。

央行行长潘功胜在陆家嘴论坛上点出一个被很多人忽略的关键信号:

我国金融结构正发生深刻变化。去年,债券和股票融资占社会融资增量达47%,首次超过银行贷款。

换句话说,大企业直接发债借钱比找银行贷款更便宜、更方便,这部分融资压低了市场整体资金价格,却因为受LPR“单锚”限制,很难顺畅传到房贷端。

怎么办?央行在最新报告里指明了方向——

贷款利率的“锚”要从单一LPR走向多元基准。说白了,未来你的房贷利率,可能不再只盯着每月20号公布的LPR,还会参考国债收益率、真实市场成交利率等。

像美国,大企业贷款锚定隔夜回购利率,个人房贷、消费贷则沿用类似最优惠利率的简化基准。

这样,当市场资金宽松、国债利率下行时,房贷利率就有望自动跟降,不用再苦苦等待LPR下调那临门一脚。

这对普通人的好处很直白:

一旦改革落地,市场钱多、借钱成本降了,房贷月供就可能更快、更真实地享受到低利率红利,打破“LPR纹丝不动、银行叫苦、购房者干等”的僵局。

当然,换锚是渐进工程,短期内LPR仍是主导,但方向的改变比单次降息更有分量。

房贷利率的“新锚”已在路上,你期待它和谁挂钩?国债收益率、还是真实成交价?

评论区聊聊你的看法。

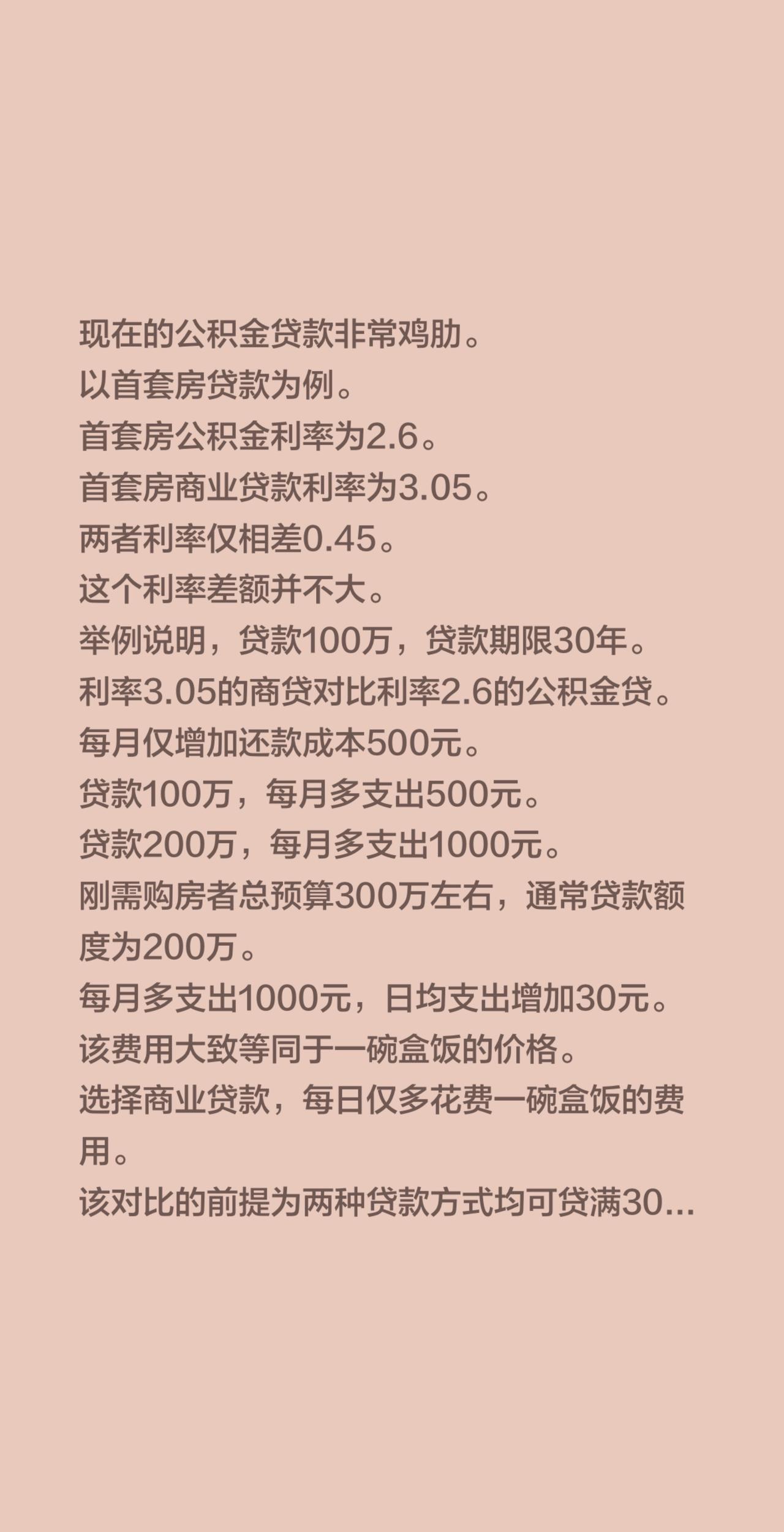

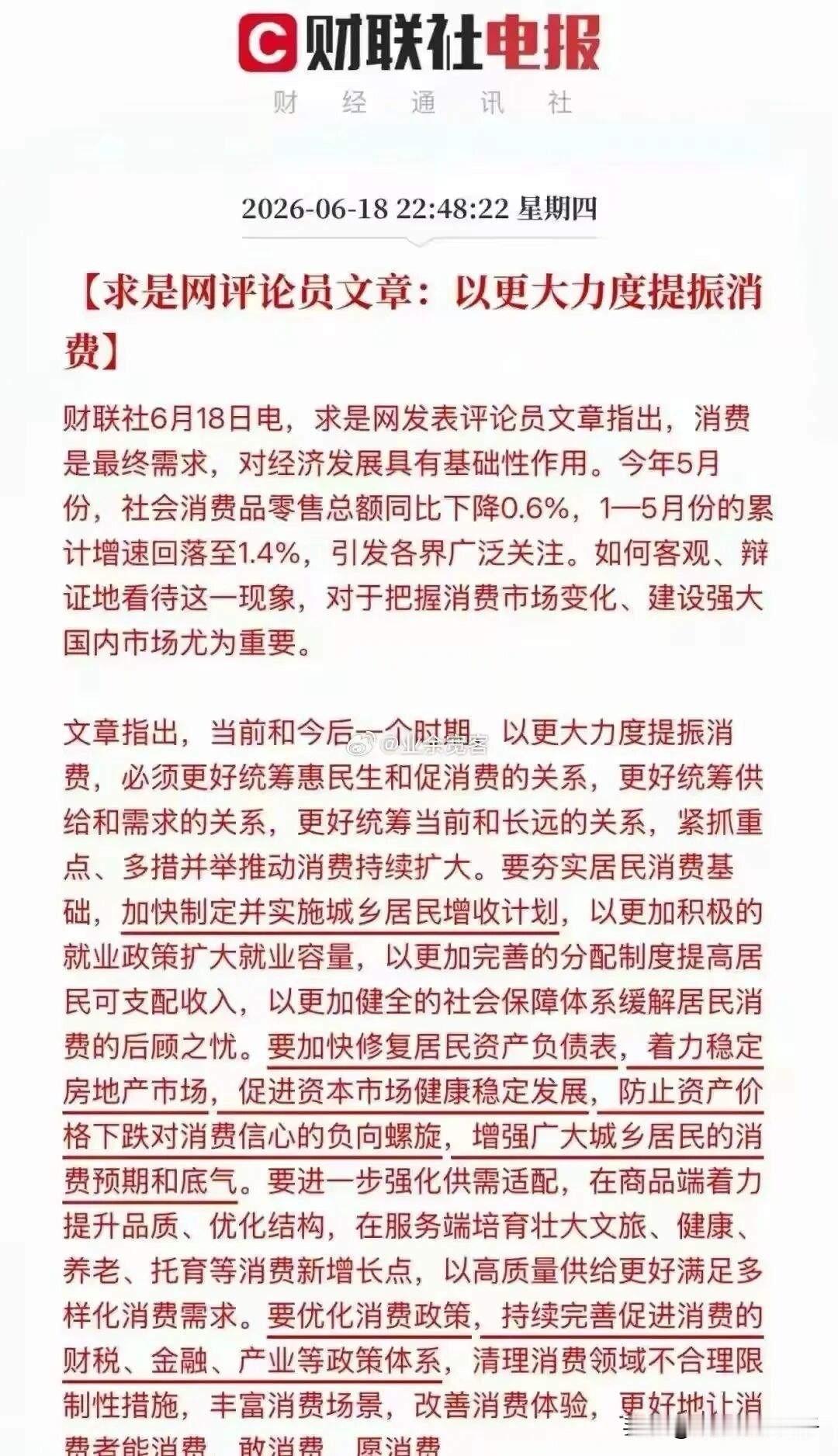

评论列表