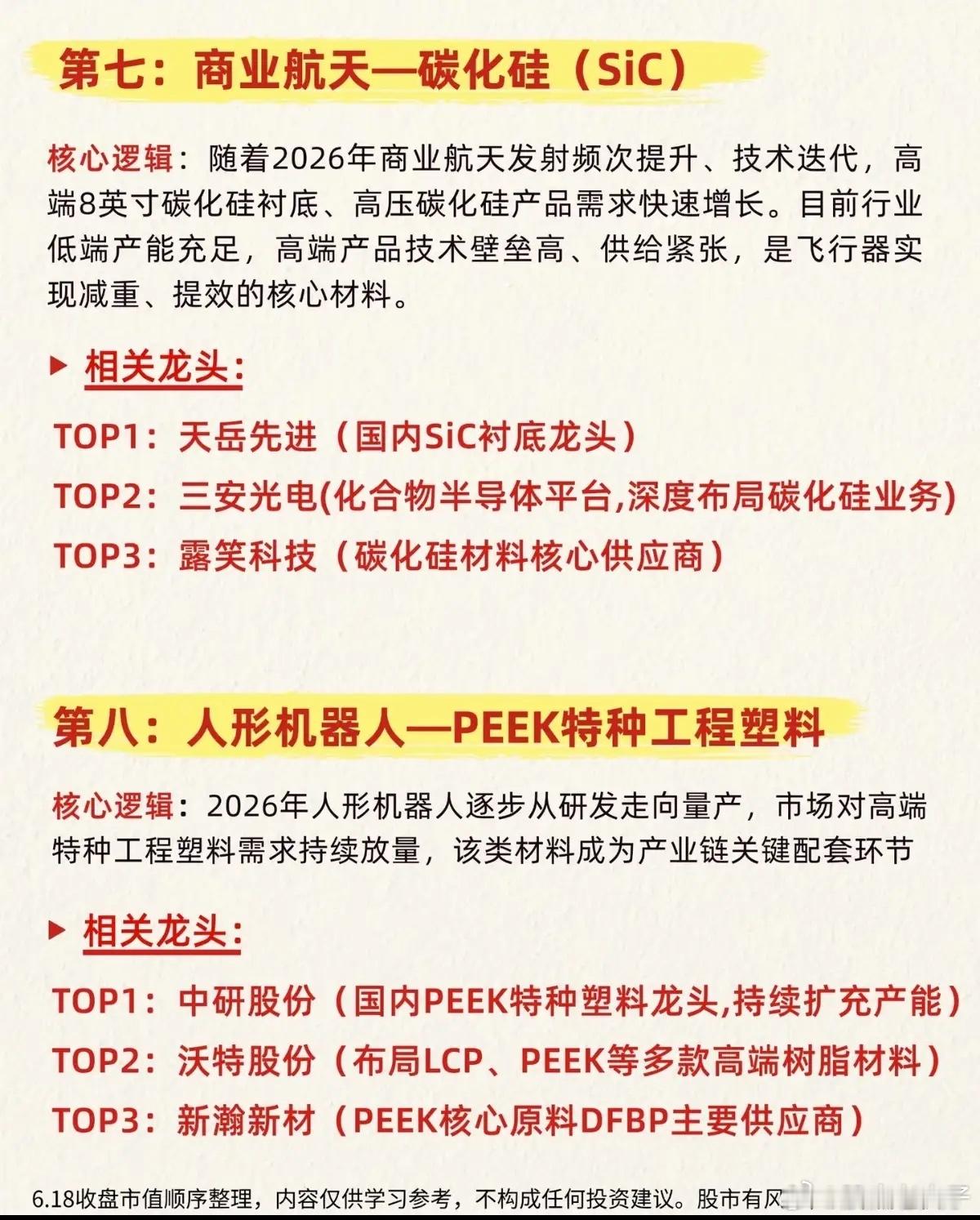

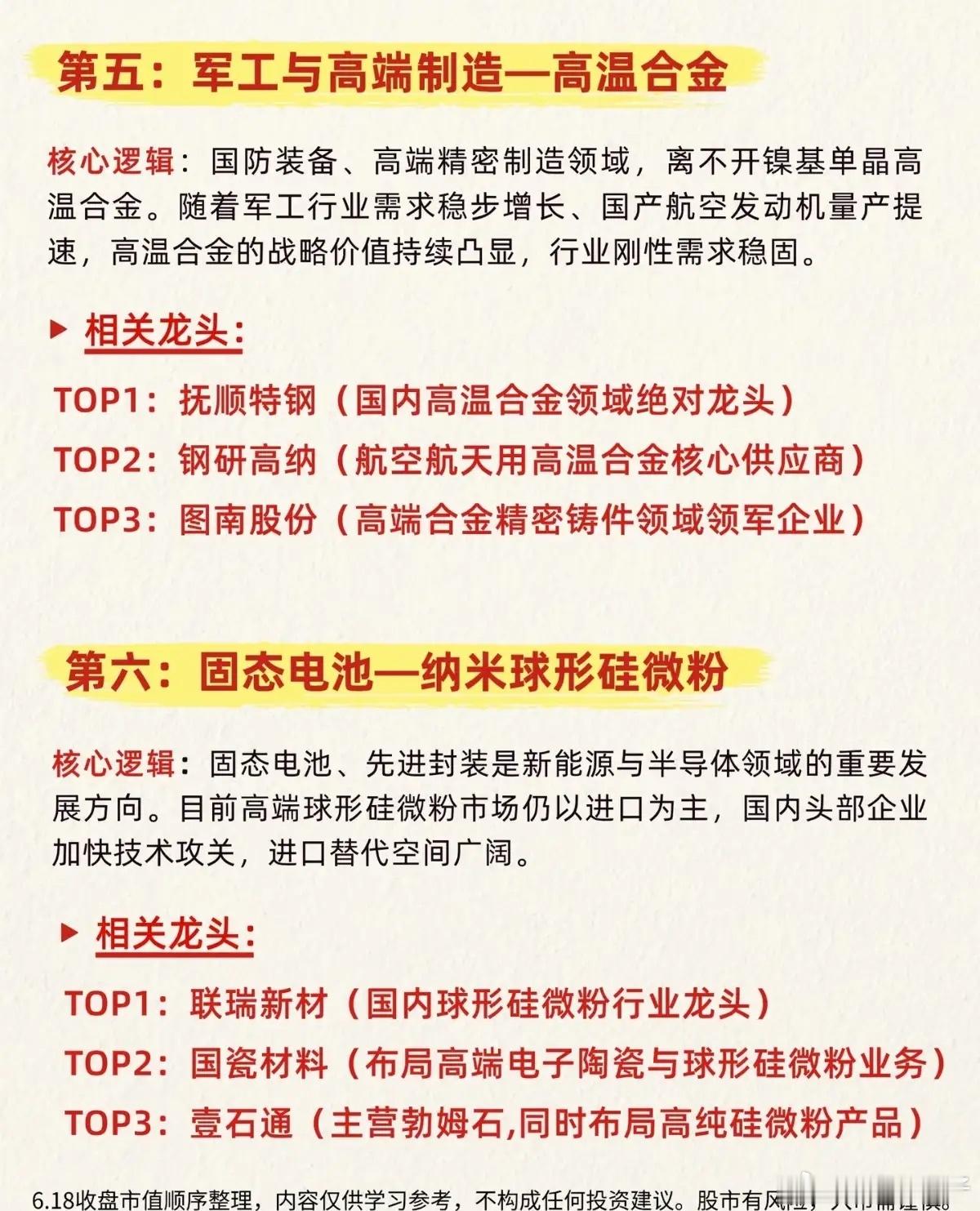

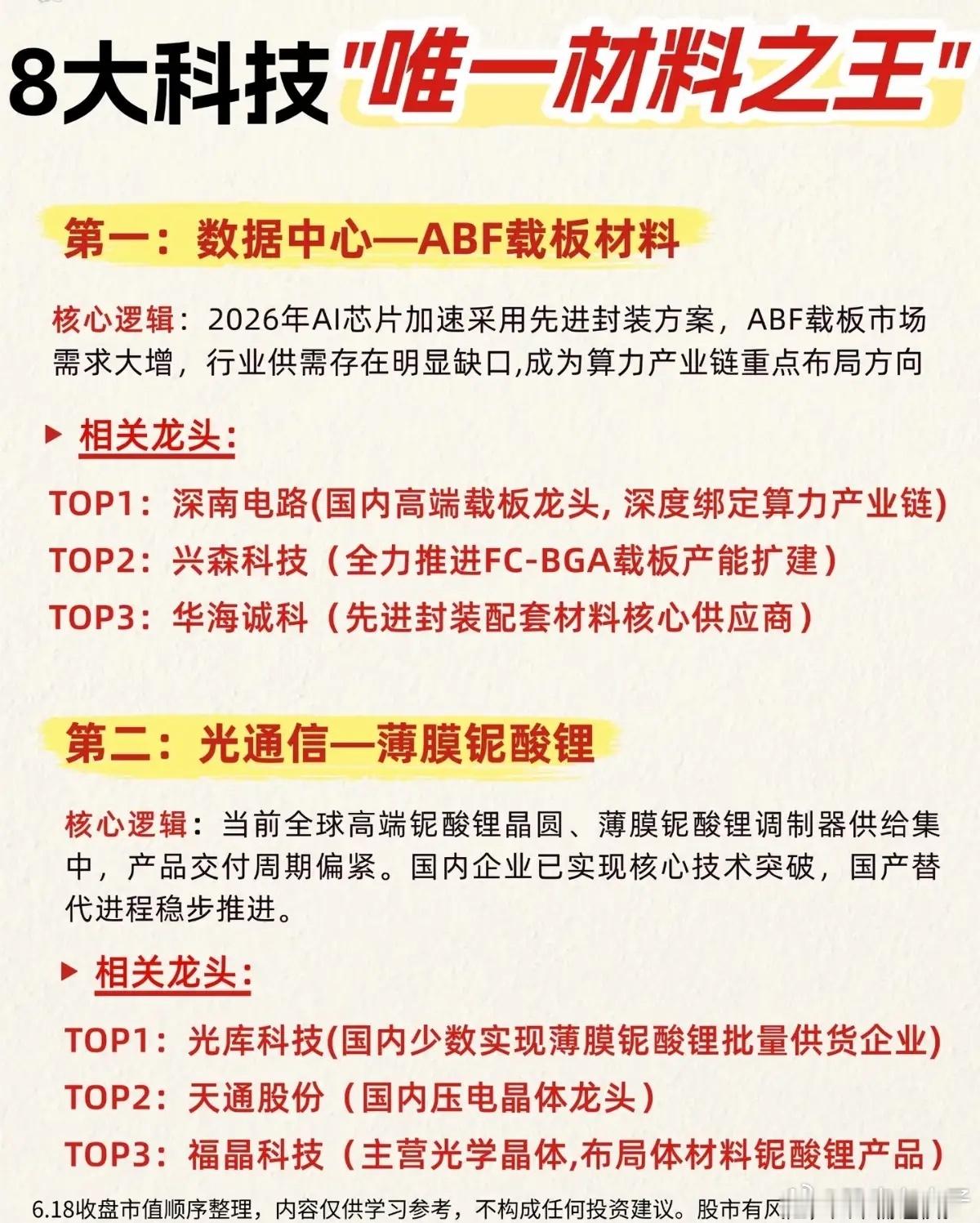

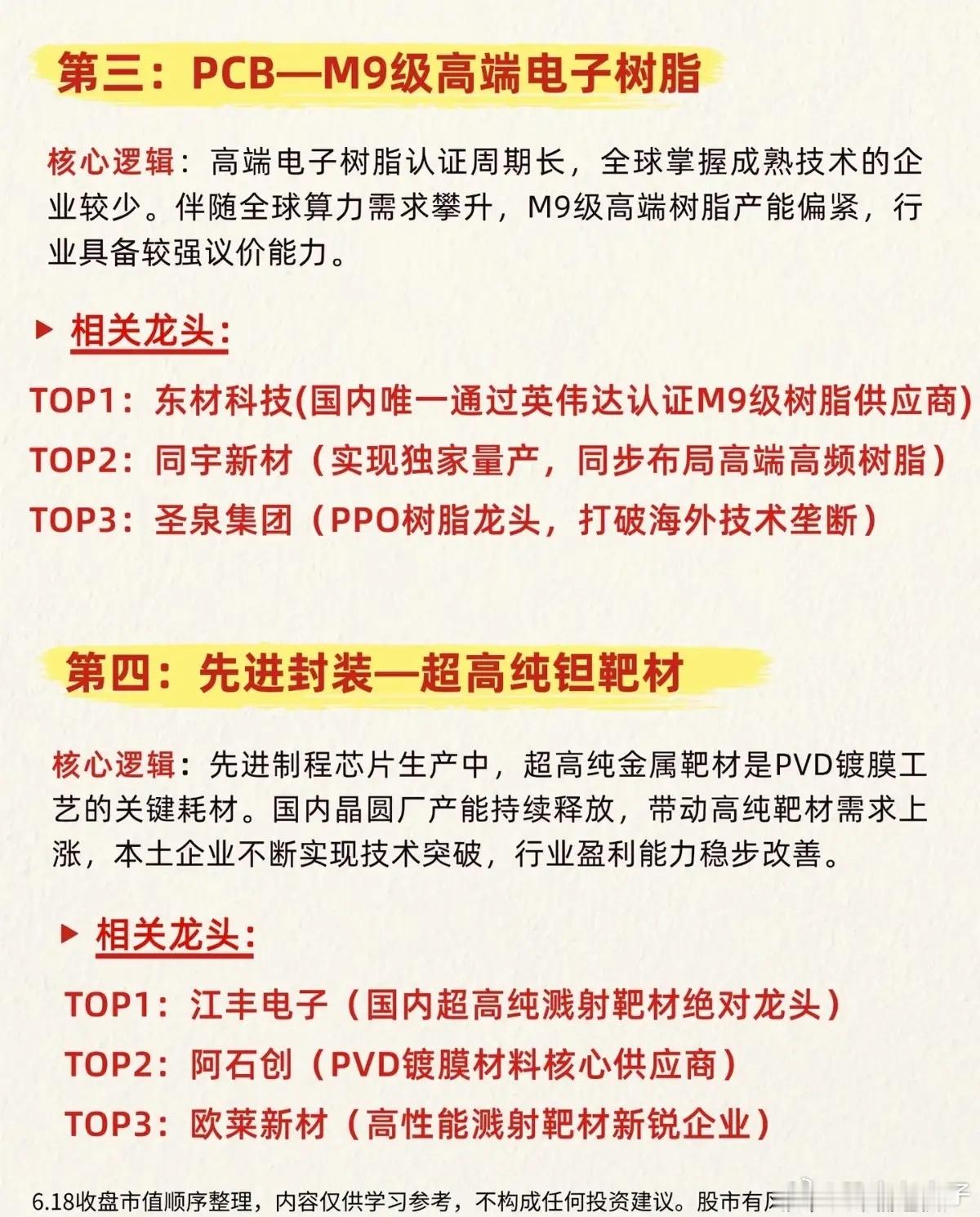

AI、人形机器人、航天多线扩张,八大高端特种材料打开国产替代增量窗口算力、人形机器人、商业航天、军工四条产业主线持续加码扩产,哪些上游高端特种材料供需持续偏紧、技术壁垒极高?高端制造自主可控相关政策持续落地,八大细分电子、化工、合金材料均长期被海外巨头垄断,国内企业陆续突破核心工艺,整条材料赛道迎来估值与业绩双重修复机会。八大材料分属算力封装、光通信、军工航空、新能源、机器人五大赛道,技术壁垒、需求周期分化清晰:算力配套四类核心材料:先进封装ABF载板适配AI高端芯片,算力扩容带来持续缺口;薄膜铌酸锂是高速光模块刚需,海外产能集中交付周期拉长;M9级高端PCB树脂、超高纯钽靶材均仅有少数企业实现量产,晶圆厂、算力板扩产带动需求稳步上行。军工航空高温合金依托国防装备、航空发动机量产提速,刚需属性稳定,国内龙头市占率持续提升;固态电池球形硅微粉、碳化硅衬底分别匹配新能源车、商业航天迭代,高端产能供给紧张;人形机器人PEEK特种塑料随设备量产逐步放量,长期成长空间充足。赛道核心壁垒集中在超高纯化工提纯、晶体精密生长、特种合金冶炼、半导体镀膜工艺四大维度。高端产品认证周期长达数年,海外企业深耕多年形成专利壁垒,率先完成头部客户批量供货的国内龙头独享国产替代红利。下游算力、机器人、航天设备资本开支持续加码,本土材料厂商订单持续放量。行业核心趋势AI服务器、人形机器人、商业航天、军工装备四大产业长期扩产,八类高端特种材料需求高速增长;海外高端产能扩产缓慢,叠加自主可控政策导向,本土材料导入速度持续加快;高端材料研发验证周期长,头部企业护城河持续拓宽,业绩稳定性强。上游材料环节技术壁垒最高,盈利弹性显著高于下游组装制造环节。行业风险提示若全球AI、人形机器人资本开支收缩,终端设备出货不及预期,各类高端材料需求同步走弱;基础化工、稀有金属原料价格大幅波动,抬升材料企业生产成本;远期行业集中扩产落地后,中低端材料或产能过剩,引发价格内卷;海外材料巨头重启闲置高端产能、降价抢占市场,压缩国内企业盈利空间。