房价到底没到底?别猜了,看完这篇你就清醒了

·

楼下张叔神神秘秘问我:“听说上海二手房涨了,‘长周期底部’到了,是不是该抄底?”我反问:“你房子在哪儿?”他说:“咱这十八线小城新区,当年4800一平买的,现在2800都没人看。”

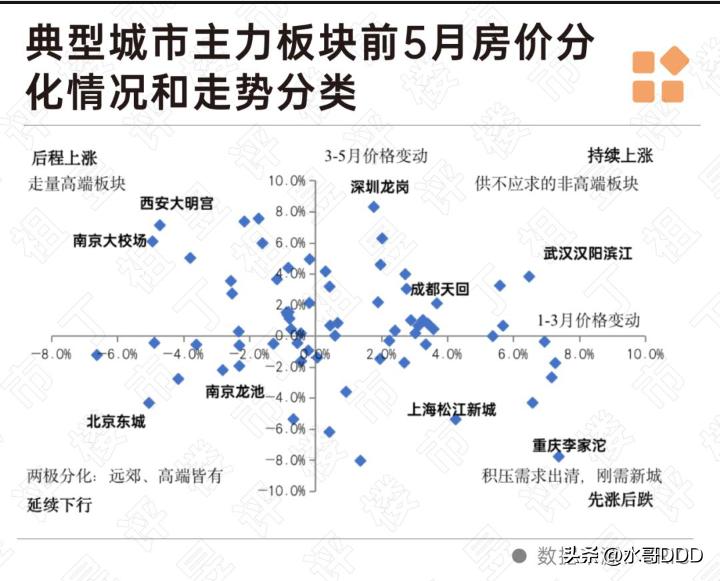

你看,同一个中国,两种楼市。信息打架不是有人在撒谎,而是“底”从来不是全国统一定价。

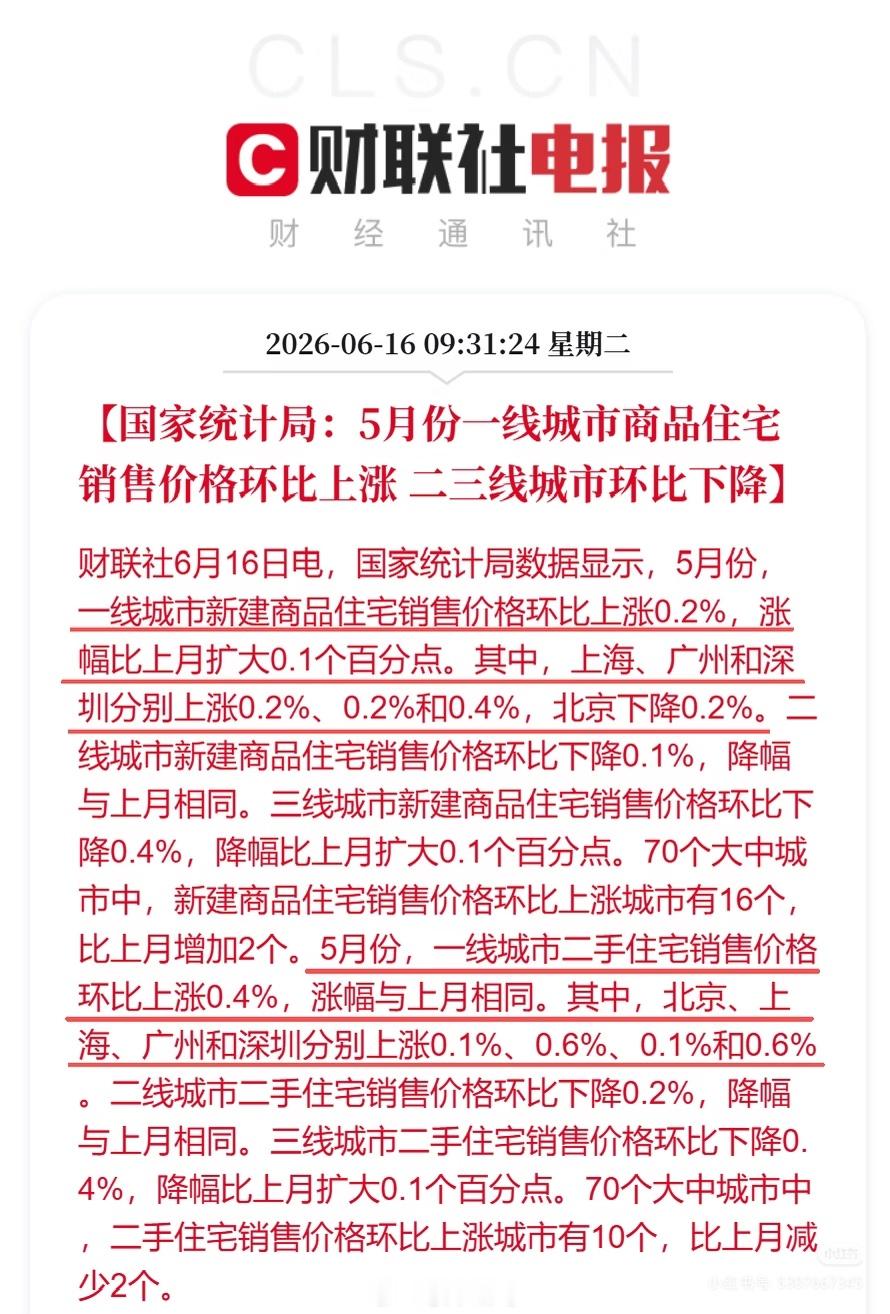

国家统计局5月18日数据显示:2026年4月,一线城市新房价格环比已三连涨,二手住宅涨0.4%;但三线城市新房仍环比降0.3%,70城中近50城在下滑。中信证券6月15日研报直言,2026年下半年有望迎来长周期底部;摩根士丹利却泼冷水:25城二手房销售增速从4月的26%放缓至9.2%,二线减速明显。

说白了,楼市的“底”不是一张价签,而是一张高度分化的地图。你的城市、房子类型和钱包厚度,决定了你看到的是黎明还是深渊。

一、数据不说谎:止跌信号是真的,但只属于少数人

2026年开年,核心城市修复肉眼可见。上海3月二手房成交冲上3.1万套,创五年新高,核心区优质次新挂牌价环比反弹3%-8%;京沪挂牌量较2025年高点回落两成,业主砍价空间从15%缩至3%以内。华泰证券指出,房价“二阶导”转正——跌速不再加速,方向性拐点正在磨出。申万宏源认为上海底部已确立:居民负债率走弱趋势将止,一线按揭负担比近历史低位,全国租售比2.7%已超过公积金利率2.6%。

但这只是硬币的一面。百城新房去化周期仍高达29个月,远超14个月的合理线,三四线更是顶到40个月以上。六大行个人房贷余额合计减少约7000亿,提前还款潮未息。一边是核心区争抢高租售比小户型,一边是全国性库存高压与信心缺口。售楼处与中介门店隔三条街,便是两个平行宇宙。

二、“底”不是一个数,是你的城市+你的房+你的目的

老百姓常误以为“见底”像超市鸡蛋打折——全国统一抢购。错了。

若你在一线或强二线核心区自住: “底”的意义不大。数据已显示止跌信号,你该盯的不是“还能跌5%”,而是是否碰到“通勤能忍、配套现成、月供不超收入40%”的硬通货。因为在核心区,等你确认“绝对底”时,卖家也确认了,议价空间早没了。

若你在三四线或弱二线(无论自住改善): 实话实说,许多地方的“底”不是今年明年,而是未来数年的阴跌+流动性冻结。库存40个月意味着即便不盖新房也够卖三年半。人口净流出,年轻人宁租不接盘老破小。此时问“到没到底”,如同问没刹住的车“是否停稳”——得先看它在哪条路上。那些远郊“低价大盘”,当年的“未来CBD”多半是你这辈子等不到的饼。

若你想“抄底投资”: 普通人靠买房套利的时代已彻底结束。非核心资产每年持有成本(物业费、维修、机会成本)轻松吃掉3%-5%,而房价本身可能年跌1%-3%。账面亏损之外,想变现?挂牌一年无人问津才是常态。

三、老百姓真正该问的,不是“到底没”,而是这三个问题

与其刷手机猜拐点,不如用这三个问题自省,答案比任何预测都准:

① 若房价再跌20%,我能笑着住进去吗?

这筛掉的是“披着自住外衣的赌徒”。快乐不建立在“明年涨多少”上,才叫刚需;否则就是拿杠杆赌方向。

② 这房子的“接盘证据”在哪?

别信规划图。看两个硬指标:同户型近半年真实成交租金(非挂牌价);银行是否愿给正常年限贷款(房龄超30年很多银行拒贷或缩期)。租得出+贷得了=有流动性底线;两样不占=烫手山芋。

③ 月供吃掉了生活的哪一层?

35%是舒适线,40%是警戒线,超45%就是拿全家抗风险能力赌“一切顺利”。当下环境,工作稳定性众所周知——赌“顺利”的代价,远比房价多跌5%更疼。

最后说句掏心窝的:

2026年中,楼市最确定的就是“不再齐涨共跌”。一线核心区讲的是“筑底企稳”,三四线多半是“以时间换空间”。你可以盼底,但别拿全家积蓄赌底——真底永远是回头看才算数的“马后炮”。

房子正变回它本来的样子:遮风挡雨的容器,而非印钞机。对自住者而言,这反而是好事——至少不用再跟炒房客抢号了。认清自己在哪座城、买哪套房、凭什么钱,比猜那个永远猜不准的“最低点”值钱一万倍。

记住:底不底的,那是市场的账本;你该不该买,得由你的生活账本说了算。

房价趋势报告 上海老破小房价 房价倒退15年 房价周期分析 全国房价指数 上海买房痛点 上海楼市新七条