2025/26榨季,印度再度陷入严重豆粕供给危机,国内豆粕价格大幅飙升,全链条养殖产业利润持续被挤压。复盘本轮危机核心诱因,本土大豆减产、非转基因进口渠道受限、出口分流叠加地缘扰动形成多重利空共振,短期依靠增量进口仅能暂缓矛盾,中长期供需缺口仍将持续扰动国内市场,并间接传导至全球豆粕贸易流向。

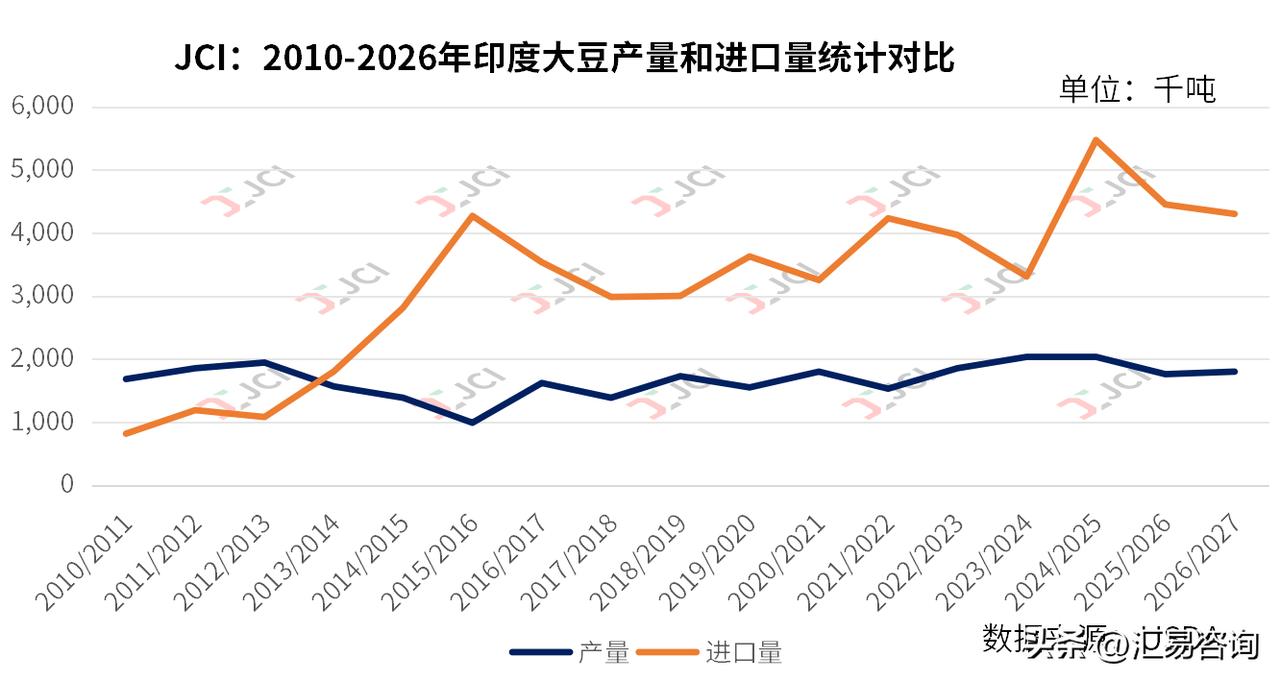

从本土供给基本面来看,印度2025/26季大豆总产量预估仅1100万吨,较上年度1290万吨大幅回落,大豆上市到货量同比下滑16%,压榨厂开工率同步走低,5月豆粕产量同比减少11.1万吨。供给收缩直接推升国内豆粕价格,现货较美豆粕溢价接近60%,饲料成本暴涨令家禽、水产、奶牛养殖行业承压。印度复合畜禽饲料制造商协会(CLFMA)预警,饲料占养殖总成本比重极高,持续高价将压缩全产业链利润,养殖产能或被动收缩25%,动物蛋白供给稳定性遭受冲击。当前印度正处于雨季大豆播种窗口期,大豆现货价格较四年同期大幅走高,显著高于政府最低收购价,短期虽刺激农户购种扩种,但新季作物产出要到四季度之后才能兑现,难以缓解当下紧迫的原料缺口。

供给不足之下,印度被迫大幅放开大豆进口填补缺口。美国农业部、印度大豆加工协会(SOPA)先后上调进口预估,本榨季大豆进口预期从初期60万吨上调至90万吨,较上一年度仅2000吨的进口量呈爆发式增长。5月单月大豆进口20万吨,环比增幅65%,增量货源全部来自贝宁、尼日尔、尼日利亚等非洲非转基因大豆产区。受制于转基因大豆进口禁令,印度无法大规模采购美国、巴西、阿根廷的廉价转基因大豆,只能溢价采购非洲货源,进一步抬升整体原料成本。大量进口大豆涌入虽小幅缓解压榨原料紧张,但进口豆油同步冲击国内油脂市场,2025/26榨季前7个月食用油进口同比增长13.35%,豆油进口集中在5月放量,卢比持续贬值则进一步放大进口端成本压力。

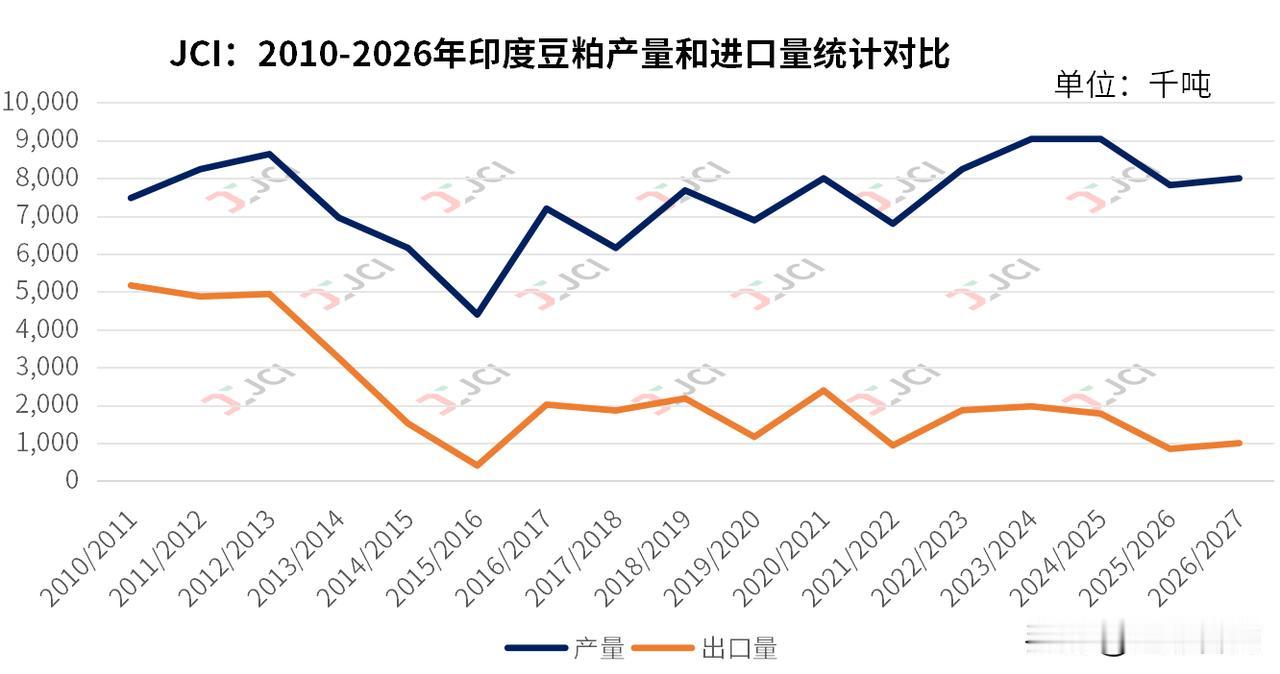

与国内供给紧缺形成鲜明反差的是,印度豆粕出口遭遇双重打击,加剧本土资源外流。一方面国内豆粕高价削弱出口价格竞争力,报价长期高于美、巴、阿主产国;另一方面西亚地缘冲突切断核心外销渠道,对伊朗、阿联酋、科威特、阿曼的豆粕供货全面停滞。5月豆粕出口仅5万吨,同比暴跌64%,全榨季累计出口降幅超40%,全年出口预估从200万吨腰斩至110万吨。(更多内容,详见JCI汇易网)