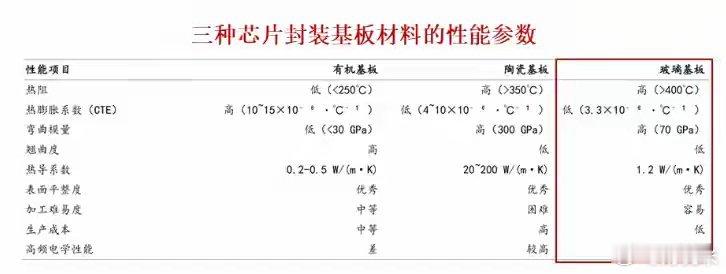

一夜之间,英特尔、台积电、三星同时布局,中企终于等来了机会芯片行业有个公开的秘密。过去三十年,所有人都在追逐同一个数字:制程节点。从微米到纳米,从纳米到埃米,台积电、三星、英特尔三家在光刻机上砸的钱足够造几十座航母。但3纳米之后,物理规律开始不讲道理了。每一代升级的成本翻倍,性能提升却从30%缩水到10%出头。量子隧穿、漏电、热密度,每一个都是硬骨头。于是整个行业不约而同地调转了方向。不是不追制程了,是封装正从“配角”变成“主角”。2026年1月,英特尔在日本电子展上展示了一颗特殊的商用处理器。78乘77毫米的封装面积,22层堆叠,一万亿个晶体管集成。硅芯片本身没什么稀奇,真正让业内人坐不住的,是封装底下的那块透明材料。不是有机树脂,不是陶瓷,是玻璃。英特尔给它取名叫“玻璃芯载板”。几个小时后,三星电机宣布向苹果提供玻璃基板样品。再往前推几个月,台积电的CoPoS中试线设备交付,康宁联手定标准。三家半导体巨头在同一个时间窗口里做同一件事——换掉封装底下那块板子。这件事的底层逻辑很简单:AI芯片太大了,有机材料兜不住了。传统封装基板用的是ABF树脂加玻纤布的复合体系,这套材料成熟、便宜、用了二十年。但当芯片面积从指甲盖变成扑克牌、功耗从几十瓦冲到几百瓦的时候,复合材料体系暴露了一个先天缺陷——它在微观尺度上极度不均匀。玻纤布有经纬方向,不同方向的介电常数不一样。树脂会吸湿,吸湿后的局部膨胀系数跟干燥区域不同。无机填料在树脂里的分布不可能绝对均匀。当封装面积只有几百平方毫米的时候,这些不均匀性可以被工艺余量消化。但当封装面积逼近6000平方毫米、信号速率从56Gbps向112Gbps甚至224Gbps迈进的时候,复合材料的容错边界就被突破了。微观差异被几何级放大,直接导致翘曲、信号完整性问题、良率损失。这是一场系统性故障,不是换个设备就能解决的。玻璃芯载板的出现,本质上是在复合材料触顶之后,用一个均匀、稳定的无机材料体系来兜底。玻璃的热膨胀系数可以调到3到5个ppm每摄氏度,和硅芯片的2.6几乎完美匹配。这意味着芯片发热膨胀的时候,基板跟着一起胀,不会产生应力导致翘曲。玻璃的介电损耗是有机材料的十分之一,高频信号传输损耗大幅降低,这对112Gbps以上的AI芯片互连场景至关重要。玻璃表面粗糙度是有机基板的五十分之一,能够支撑亚微米级的线路加工精度。玻璃转接板的制作成本仅为硅基转接板的八分之一,大尺寸面板级加工的面积利用率更高。这几个物理参数叠加到一起,玻璃芯载板就成了AI芯片封装这个赛道上绕不开的唯一选择。搞清楚为什么是玻璃,再来看看三家巨头的算盘分别怎么拨。英特尔走的是“技术整合者加生态构建者”路线。它在亚利桑那州累计砸了超过10亿美元建设玻璃基板研发量产线,联合康宁、肖特、旭硝子推进行业标准。2026年初拿出的实物样品不是实验室模型,是已经可以导入量产的工程验证方案。英特尔的晶圆制造制程落后于台积电,但如果能在封装这个环节先跑通、先量产、先建立生态,就能用封装方案搭配别人的芯片,在台积电的盲区里扳回一局。三星电机走的是“全链条协同”路线。世宗工厂的试产线已实现TGV深宽比10比1的突破,与住友化学合资生产玻璃芯,还推动三星电子测试玻璃基板用于HBM4封装。三星的优势在于自给自足,从材料到封装到芯片到终端全部自己消化。玻璃基板成熟之后,它的内部整合度会让任何一家对手都难以复制。台积电反而最慢。CoPoS中试线要到2026年中才能全面建成,大规模量产预计要等到2028到2029年。不急着冲,不是技术不行,而是根本不需要急。台积电的CoWoS封装垄断了英伟达和AMD几乎所有高端AI芯片的产能,客户黏性太强了。它可以等玻璃基板技术更成熟、良率更稳的时候再切换,用最小的风险收割最大的收益。台积电跟康宁联手定标准,也是在打一个更长远的算盘——让行业朝着对自己最有利的方向走。三家各自挑了一个最舒服的姿势入场,但最终拼的是同一件事:谁能在2030年之前,把玻璃芯载板的良率做到有机基板的水平,同时成本差距控制在可接受范围内。玻璃芯载板落地之后,产业链的利润分配格局会发生深刻变化。产业链可以分成三段。上游是玻璃原片,核心壁垒在特种玻璃配方和大尺寸均匀性控制。康宁、肖特、AGC、NEG四家基本把持了全球供应,国内旗滨集团、凯盛科技、彩虹股份在加速追赶。凯盛科技的0.1毫米超薄玻璃基板已通过长电科技认证,彩虹股份自主研发的G8.6+基板玻璃实现批量供货,中国成为全球第三个掌握高世代玻璃基板核心技术的国家。显示玻璃基板,2024年中国市场规模已达约350亿元。药用硼硅玻璃企业也开始跨界迁移,力诺药包、山东药玻等具备材料配方和成型能力向半导体领域迁移的基础。中游是TGV加工和RDL布线,这是整个产业链技术含量最高、工艺壁垒最深、国产竞争力最强的环节。沃格光电是全球少数同时掌握“薄化、镀膜、黄光、TGV、精密镀铜、多层线路制作”全制程工艺并实现量产的企业,最小孔径做到了3微米,深径比最高达到100比1。武汉年产10万平米TGV产线已量产,1.6T光模块玻璃基载板完成小批量送样。成都8.6代线预计2026年量产,满产后月产能2.4万片。京东方走的是面板跨界路线,在玻璃基板制造、大面积精密加工、显示面板制程方面有深厚积累。京东方日前宣布与康宁签署为期三年合作备忘录,重点推进玻璃基封装载板,已完成大板级玻璃载板研发并产出样品。TCL科技也处于前期调研与技术预研阶段。面板双雄的跨界入场,标志着中国半导体材料产业链正在迎来一轮价值重估。下游是封装与模组,长电科技的XDFOI方案已兼容玻璃基板,通富微电同样具备TGV玻璃基板的封装能力。封测端竞争激烈、利润偏薄,主要玩家已经做好了技术储备,但真正的利润增量来自设计端和测试端。整条产业链看下来,最有机会拿走最大利润份额的不是原片商,不是封测厂,是掌握TGV核心加工工艺和设备的中间环节。但拐弯处有大坑。即使巨头已经提前布局,玻璃芯载板的商业化窗口期仍然存在三个显而易见的现实瓶颈。第一个瓶颈是高端装备供应不足。国内设备厂商在电镀机、PVD、CMP、湿法设备等先进封装核心关键设备上仍在加紧攻关。TGV通孔的高深宽比无缺陷填充、多层布线光刻对准与层间附着力提升,是当前制约量产良率的关键瓶颈。第二个瓶颈是原材料环节的高纯度配方调控和大尺寸均匀性控制。玻璃原片一旦出现微米级缺陷,整张基板报废,良率直接归零。第三个瓶颈是行业标准缺位。好在标准体系正在搭建。2025年已发布多项相关团体标准,包括《半导体封装用玻璃通孔(TGV)基板技术规范》和《半导体封装用玻璃基板材料要求及测试方法》,十五五规划中将低介电损耗玻璃基板列为战略攻关项目,AI/HPC芯片、HBM存储器、Chiplet和2.5D/3D封装都是重点应用方向。业界对量产节奏的判断趋于一致。63%的被调研者认为2026年将实现小批量量产,12%认为会大规模放量,25%判断仍处于研发阶段。中泰证券判断2026年是商业化元年,2028年前后进入快速渗透期。SEMI发布的最新报告预测,2028到2040年玻璃核心基板市场复合年增长率将达67.2%。几家机构对这一潜在市场规模给出的测算值得参考:若2030年玻璃基载板渗透率超过30%,封装基板市场空间有望提升至2000亿元以上,对应玻璃基载板潜在市场规模超过600亿元,成长空间相当可观。当前客户需求已表现得相对迫切,部分头部客户预计2028年即进入放量窗口。玻璃芯载板这套逻辑跑通之后,真正改变的是整个算力芯片产业的力量对比。过去二十年,谁掌握了制程谁就掌握了一切。但玻璃基板的出现意味着,封装正在从后段制造升级为系统性能优化的核心平台。当制程走到尽头,封装成为唯一的性能突破路径;当封装需要升级,基板成为最硬的骨头;当基板必须换材料,玻璃成为物理层面唯一的选择。这不是产业链在选玻璃,是物理规律在替产业链做决定。算力芯片封装行业正在经历一场深刻的底层逻辑重塑,谁会笑到最后,答案不在实验室里,而在三年后的产线上。作品声明:个人观点不代表平台立场