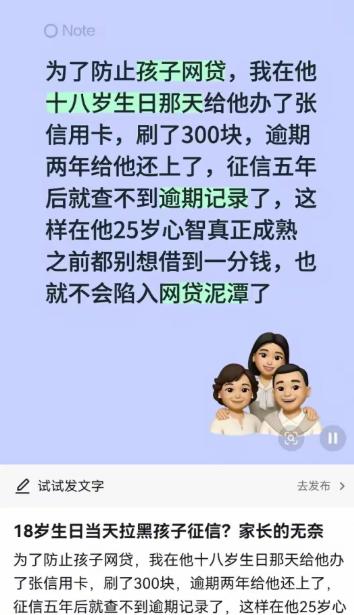

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

说白了,这位家长是宁可亲手在孩子征信上画个疤,也不愿让他将来被网贷啃成骨头渣,我看这事儿不是变态,是人间清醒的极致悲观主义者。

你想想现在那手机,打开任何一个常用APP,底部导航栏冷不丁就蹦出"最高可借20万""点击领取你的备用金",点进去填个身份证刷个脸钱秒到。

我身边有高中生上大学才仨月就被室友撺掇着在某分期平台买了最新款手机,利息算下来比银行高出去三倍都不自知。

据我观察,现在孩子们每天接到的推销贷款电话和短信,少说一天七八条,正规不正规的口子全往脸上怼,刚满18岁的孩子哪经得住这种轰炸?社会阅历为零,欲望刚觉醒,兜里又紧,这三点叠一块就是网贷平台最喜欢的猎物。

所以这位爹妈干了件狠事:孩子18岁生日当天,拿他证件去办了张信用卡,自己刷300块出来,故意不还,硬拖两年才结清。

按征信规则不良记录从还清那天算起保留五年,等于孩子23岁前任何正规银行贷款、消费贷、甚至部分接入征信的网贷都批不下来。

家长的逻辑粗暴但自洽:先把这条路焊死,等孩子到二十五六岁心智稳了、知道钱是什么东西了,再慢慢重建信用,这期间他碰不到正规杠杆,更碰不到那些会把人拖进"以贷养贷"深渊的高息产品。

我个人觉得这才是真正替孩子长远打算的父母,不碰网贷、不乱刷信用卡、不被房贷车贷过早压弯腰,年轻人靠双手慢慢攒,日子反而过得坦然。

我见过太多反面教材,大一借五千买鞋,大二滚到五万,父母卖车填坑,孩子一辈子有心理阴影。

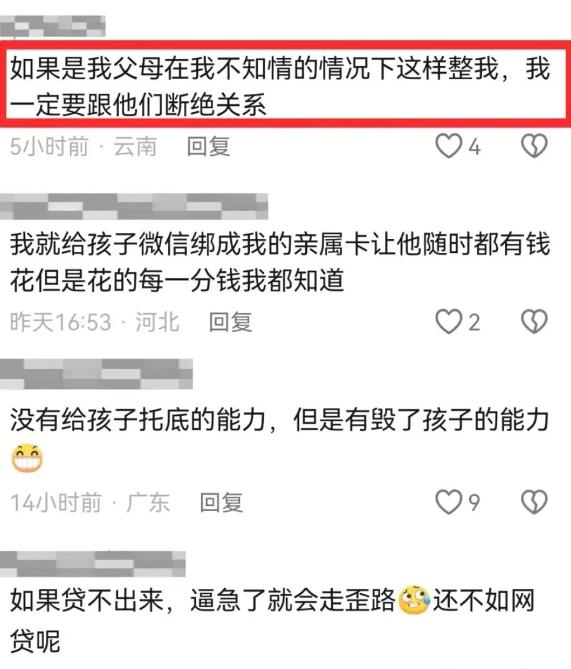

相比之下这位家长宁愿背负"你怎么害自己孩子征信"的骂名,也要给孩子造一道哪怕有点残忍的防火墙。

当然有人说这操作有法律风险、逾期起算点算错会拖更久、有些地下套路贷根本不查征信,这些都没错可那是另一个维度的讨论。

单从"一个普通家庭想让独子别栽在网贷上"这个朴素愿望来说,我反倒觉得这家长比那些嘴上说"我家孩子我放心"转头被催债电话打爆的人,想得通透多了。

你觉得这波操作过分吗,还是说换成你爸妈你也认了?评论区聊聊。

本文只是个人看法和解读,不代表任何专业法律或金融建议,欢迎大家理性讨论。