退休后钱袋子有多鼓?拆解养老金构成的“三层楼”模型

很多职场人都有这样一个困惑:每个月工资条上都扣掉一笔“养老保险”,可这笔钱最后去了哪里?退休后到底能拿回多少?为什么有的人退休金充裕,有的人却捉襟见肘?

别急。想要搞懂这些问题,咱们得先把养老金这套复杂的体系,像拆解一栋楼一样,一层一层看清楚。

一、养老保障的“三层楼”:你在哪一层?

我国现行的社会养老保障体系,业内习惯用“三大支柱”来概括。咱们不妨把它想象成一栋三层小楼——第一层是地基,人人必备;第二层是加建,看单位实力;第三层是阁楼,靠自己添砖加瓦。

第一层:基本养老保险(人人都有“地基”)

这是整栋楼最关键的承重墙,覆盖了绝大多数社会群体。它又细分为两类:

城镇职工养老保险:面向企业在职员工和灵活就业人员。这里有个“双账户”机制——统筹账户和个人账户,就像一个水池分成了两个隔间。

在岗职工:用人单位按16% 的比例缴费,钱全部流入统筹账户(大家共享的“大水池”);个人承担8% ,钱存入自己的个人账户(专属的“小水缸”)。以月薪10000元为例,企业每月交1600元进大水池,个人交800元进小水缸。

灵活就业人员:全部20% 的养老费用自己扛,其中12% 进统筹账户,8% 进个人账户。

这里有个容易被忽略的“隐藏福利”——视同缴费年限。简单说,就是在个人账户制度建立之前(各地时间不同,企业职工多在1992-1996年,机关事业单位在2014年10月),你已经上班的那些年,国家承认你的工龄,退休时会额外发放一笔过渡性养老金,作为对你早年贡献的补偿。

城乡居民养老保险:面向没有参加职工养老保险的农村居民和城镇无业人员。年满16周岁、不在校、没参保职工养老保险的,都可以在户籍地参保。待遇由个人缴费、集体补助、政府补贴三部分构成,缴费档次从每年几百元到上万元不等——比如云南省最高档可达10000元/年。

第二层:企业/职业年金(看单位的“加建层”)

这一层不是人人都有的,它取决于你所在单位是否“给力”。

职业年金:机关事业单位工作人员的专属福利,2014年10月1日起强制推行。单位缴8% ,个人缴4% ,全部进入个人账户,退休后单独领取。

企业年金:面向企业职工,由企业自愿设立,不是强制项。单位缴费不超过8% ,个人不超过4% 。有这一层的职工,退休后等于多了一份“底薪”。

第三层:个人养老保障(自己装修的“阁楼”)

这一层完全靠自己动手,想装多好就装多好。分为两类:

政策性个人养老金:国家给政策支持,个人自愿参加。年度缴费上限12000元,可以随时缴、随时停,灵活性极高。最大的实惠是——缴费当年可以在个税中抵扣,等于国家帮你省了一笔税。

商业养老保险:完全市场化的产品,想买哪家买哪家,想买多少买多少,属于个性化“加餐”。

二、决定养老金高低的“五把尺子”

弄清了“三层楼”结构,下一个问题自然浮现:为什么同样的缴费年限,有人拿得多、有人拿得少?

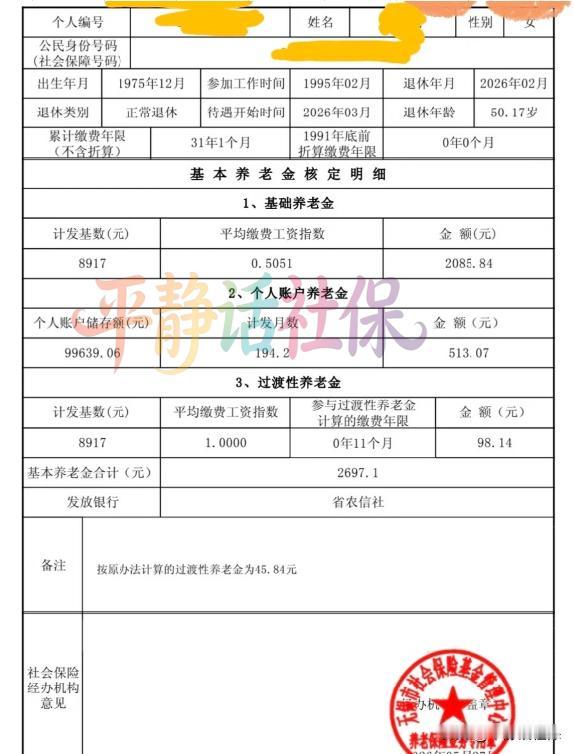

根据中国政法大学王显勇教授的解读,结合国家相关政策文件,基础养老金的计算公式是这样的:以退休时当地月平均工资和你本人平均缴费工资的平均值为基数,每缴费满1年,发基数的1%。 个人账户养老金则是账户总余额除以计发月数(这个月数跟退休年龄、人口平均预期寿命等因素挂钩)。

从这个公式里,可以清晰提炼出决定你退休收入的五大核心要素——咱们称之为“五把尺子”:

缴费年限:干得越久,领得越多。

缴费基数:每月交的基数越高,未来拿的越多。

退休地社平工资:在哪座城市退休,直接决定了计算基数的高低。

退休年龄:退得越晚,计发月数越小,每月到手的钱越多。

参保险种:是职工养老保险还是居民养老保险?两者待遇差距不小。

三、写在最后:看懂规则,才能规划未来

养老金这件事,说白了就是“年轻时存钱,退休后取钱”。存多存少、存长存短,直接决定了取的时候手头宽不宽裕。

对于还在职场打拼的朋友们,建议记住一个核心逻辑:第一层地基必须打牢,第二层看单位造化,第三层靠自己主动添砖。 与其焦虑退休后能拿多少,不如从现在开始,搞清楚自己的缴费基数是否足额、是否有机会参与企业年金、是否要开通个人养老金账户。

毕竟,养老不是一天的事,而是一辈子的账。早算清楚,早踏实。