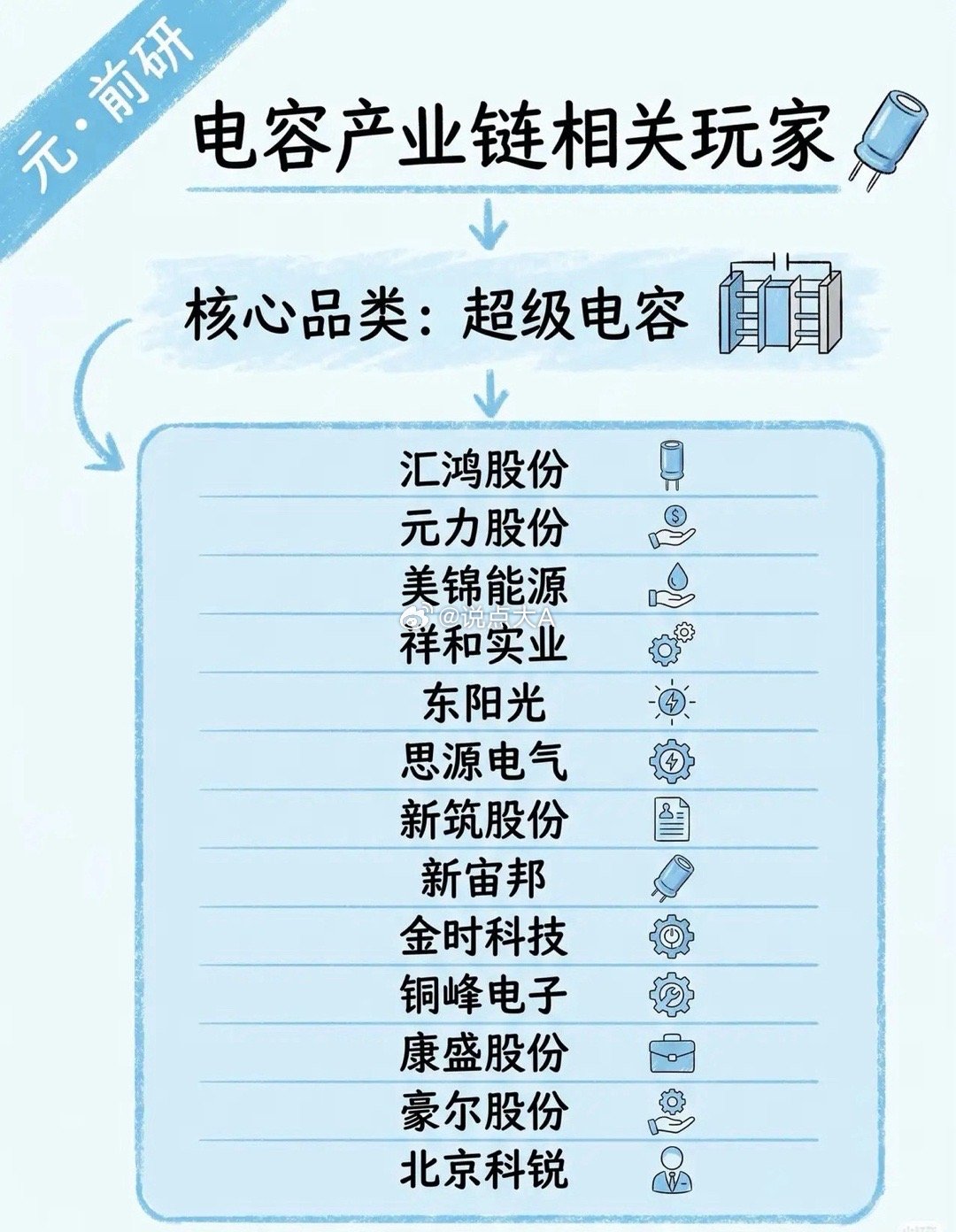

电容赛道“狂飙”背后:谁在撑起新能源与AI的“心脏”?如果把新能源汽车、服务器比作一台台精密机器,那电容就是它们跳动的“心脏起搏器”——从车载电控系统到AI服务器的供电模块,每一次电流的稳定输出,都离不开电容的保驾护航。近期,随着国内电子元器件自主替代政策持续加码,电容这一“隐形赛道”正迎来爆发期,不少龙头企业股价走出独立行情。但热闹背后,你真的看懂这条产业链的核心逻辑了吗? 一、赛道核心逻辑:为什么电容是必争之地?电容的本质,是电路中的“能量缓冲器”,而当前市场的核心需求爆发,主要来自两大引擎:1. 新能源浪潮下的量价齐升:新能源车单车电容用量是传统燃油车的3-5倍,而光伏、储能设备对高压、高可靠性电容的需求也在快速扩容,直接带动铝电解、薄膜电容市场规模翻倍增长。2. AI算力的“刚需”升级:AI服务器的供电模块需要大量MLCC(多层陶瓷电容)来抑制电压波动,高端MLCC更是被日韩企业垄断,国内厂商的替代空间巨大。 二、产业链全环节龙头梳理1. 基础品类:通用电容的“基本盘” 薄膜电容:法拉电子、铜峰电子是国内龙头,前者在新能源领域的市场份额稳居前列,后者则在传统工业与家电领域深耕多年。 铝电解电容器:江海股份、艾华集团、海星股份占据了国内主要市场份额,江海股份更是国内少数能生产高端固态铝电容的企业,直接受益于服务器需求增长。2. 特种领域:高壁垒赛道的“隐形冠军” 特种铝电容:振华科技、宏达电子是军工、航天领域的核心供应商,产品壁垒高、客户粘性强,是国内特种电容的标杆企业。 MLCC(多层陶瓷电容):风华高科、三环集团、火炬电子是国内第一梯队,风华高科在中低端市场实现了大规模替代,三环集团则在陶瓷粉体等关键材料上实现了突破。 超级电容:汇鸿股份、元力股份、美锦能源等企业,在新能源汽车、轨道交通的能量回收场景中快速渗透,超级电容凭借快充、高循环寿命的特性,成为新兴储能场景的热门选择。3. 配套材料:卡脖子环节的“破局者”MLCC配套材料领域,国瓷材料、洁美科技、博迁新材分别在陶瓷粉体、载带、镍粉等关键环节实现了国产替代,为MLCC企业的自主化生产提供了支撑。 三、核心壁垒与成长空间电容行业的核心壁垒,主要体现在技术工艺、客户认证、产能爬坡三个方面: 高端MLCC、特种电容的生产工艺长期被日韩企业垄断,国内厂商需要通过持续的研发投入突破技术瓶颈; 汽车、服务器等领域的客户认证周期长达1-3年,一旦进入供应链,客户粘性极高; 电容产能建设周期长,龙头企业凭借规模优势和成本控制能力,更容易抢占市场份额。成长空间方面,随着新能源汽车、AI服务器、储能等下游需求的持续爆发,预计到2027年,国内电容市场规模将突破3000亿元,其中高端电容的占比将从目前的20%提升至40%以上,国产替代的红利仍在持续释放。 四、行业趋势与风险提示行业趋势1. 高端化、小型化:下游设备的小型化、高功率化,推动电容向更高耐压、更小体积、更低ESR(等效串联电阻)的方向升级。2. 国产替代加速:在政策支持和下游客户的推动下,国内厂商正加速突破高端电容的技术瓶颈,市场份额持续提升。风险提示1. 产能过剩风险:中低端电容市场竞争激烈,部分企业盲目扩产可能导致价格战,压缩利润空间。2. 技术迭代风险:若未来出现新的储能技术替代电容,行业可能面临需求萎缩的风险。3. 高位波动风险:部分龙头企业股价已反映较高预期,短期波动可能加剧,投资者需理性看待市场热度。 电容赛道的爆发,本质上是国内电子产业自主替代的一个缩影。对于投资者而言,与其追逐短期热点,不如关注那些在技术研发、客户认证上持续投入的龙头企业,它们才是真正能在这场国产替代浪潮中走得更远的玩家。⚠️免责声明:本文内容仅为行业信息整理,不构成任何投资建议,市场有风险,投资需谨慎。