许多网友还是喜欢涉及具体标的的研究报告,今天继续分享一份瑞银2026年5月29日发布的中国MLCC产业链深度研报,更是分析了三环、博迁、国瓷、洁美几个核心标的谁最受益,核心结论如下:

1. 供需格局:2026年下半年MLCC供给短缺将加剧,AI服务器高容MLCC挤占产能、全产业链库存仅1个月、韩厂三星电机计划提价20%+国内厂商收缩折扣,行业涨价能见度持续提升;国内厂商暂未新增产能,日韩龙头转向高端AI用产品。

2. 估值变化:板块2027年预期PE从2026年2月的28倍升至59倍,PEG从1.4倍升至2.4倍,核心由AI服务器结构性需求、涨价预期驱动。

3. 投资排序:首选三环集团、洁美科技,次选国瓷材料,博迁新材因预期已充分维持“中性”。

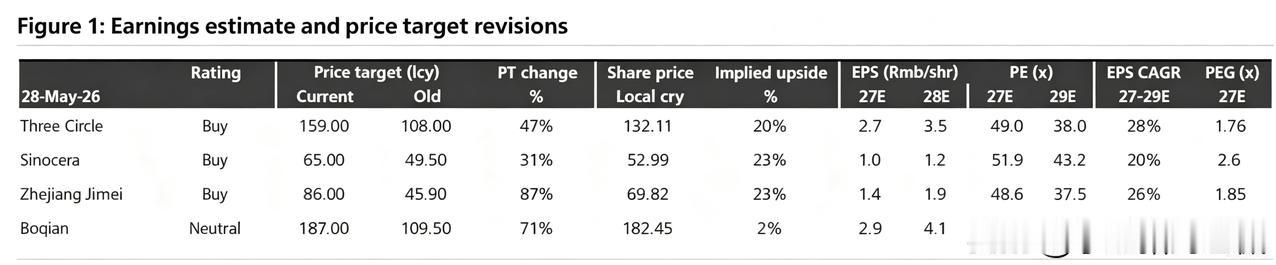

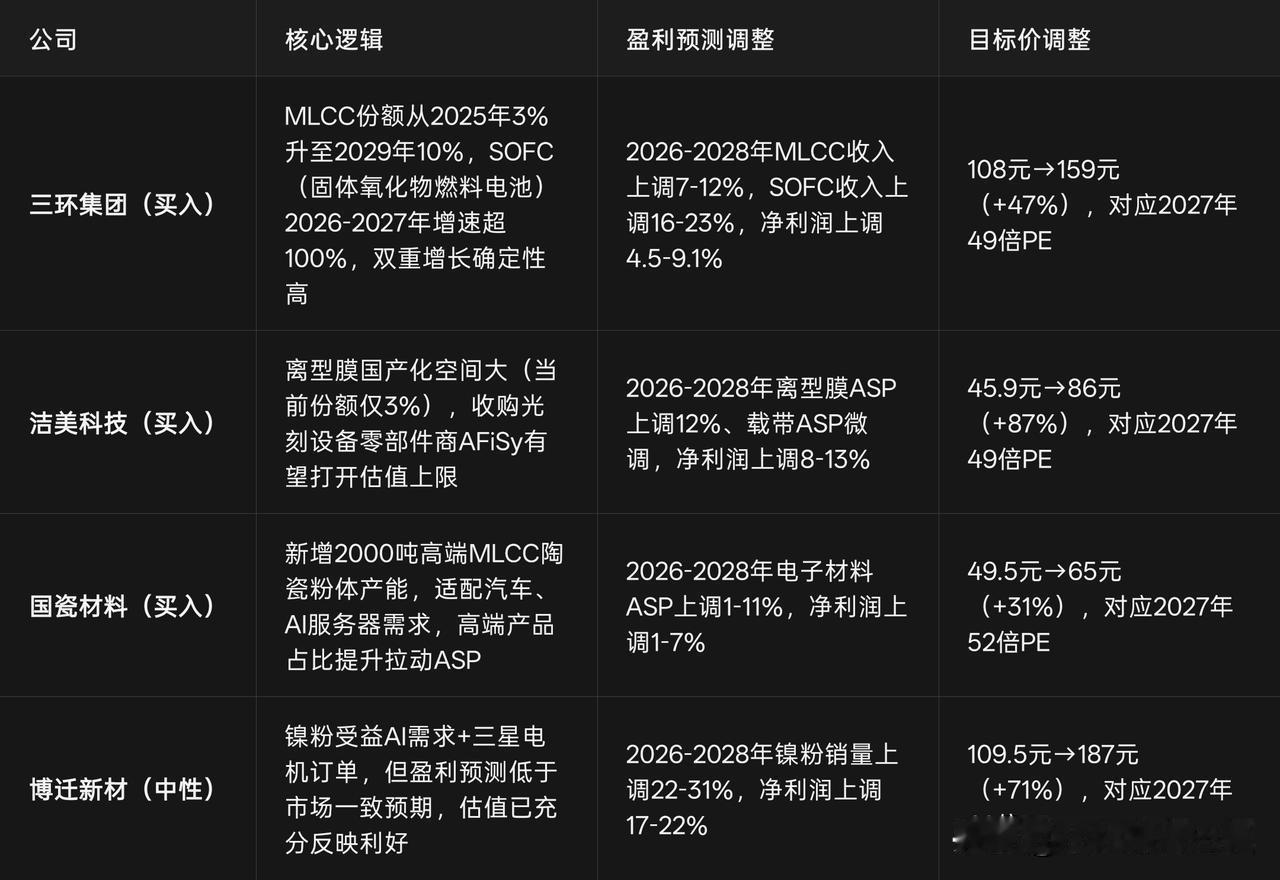

瑞银同步上调产业链盈利与目标价:三环目标价从108元抬升至159元、洁美由45.9元上调至86元,国瓷、博迁估值同步上修,其中洁美受益离型膜放量、潜在光刻设备收购,成长空间被机构重点看重。MLCC上游镍粉、载带原材料企业也跟着受益,原料涨价传导至终端产品。具体标的的前瞻财务数据及评价参考图2图3。

风险提示:行业落地节奏依赖AI服务器需求持续性、产能爬坡进度,需跟踪2026年下半年实际提价幅度与订单兑现情况。