社保只交15年,2026年退休,个人账户5万,每月大概能领多少养老金?一算就懂

这话一出,估计不少正掐着手指头算退休金的叔叔阿姨心里直打鼓:15年刚好够,账户里就5万块,退休后到底够不够花?

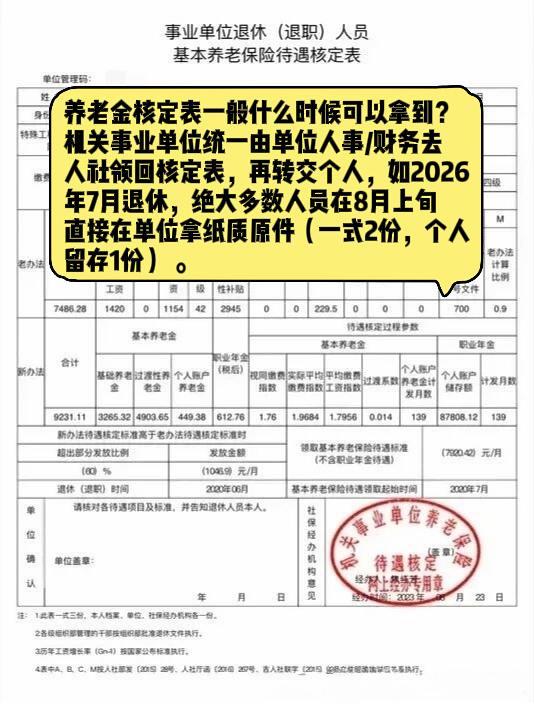

拿个计算器,咱们一笔一笔掰开来看。2026年退休,60岁的计发月数是139,个人账户里的5万块,分摊下来每月能拿50000÷139≈359.7元。这个数是固定的,雷打不动,不会因为你在哪个城市、过去交多交少而变化。基础养老金这一块就要看你在哪个地方退休了。养老金计发基数,每个省都不一样,上海12434元,北京11256元,广东9493元,江苏8917元。假设过去15年是按最低档在交(缴费指数0.6),那基础养老金的计算公式就是:退休地计发基数 ×(1 + 0.6)÷ 2 × 15 × 1%。算出来是多少?拿上海算,基础养老金是12434×0.8×0.15≈1492元。上海整体能拿到359.7+1492≈1852元。换到河南,计发基数不到7000元,基础养老金就只有6738×0.8×0.15≈809元,加上个人账户部分也就1169元。大城市的退休标准比经济一般地区高出一截,养老金也相差好几成。

不过,很多人只看到了数字,却没意识到真正的危机在哪里。前面这15年刚好达到门槛,但一个残酷的现实是,2026年退休的这批人,恰好踩在改革的分水岭上。按照人社部和多省市确定的规定,2025-2029年这5年里退休的人,最低缴费年限保持在15年不变。但从2030年1月起,门槛要一步步往上拉到20年。对现在还在上班的人来说,只会傻傻等着交够15年就停,很可能等到退休那天才发觉:“完了,根本不够!”这是很多人忽视了的一条红线。

再看一些社区里身边真实的例子,有人只交了16年4个月就停了,退休后每个月拿到手1403元。和他一起干活的同事,又硬着头皮坚持交到20年,最后能领到1853元。就多了几年,每月整整多了450块钱。450块一年下来就5000多块,领上20年,累计损失10多万。养老保险里那条老规矩——“多缴多得”,从来就不是一句空话。

有时想想,现在的年轻人嘴上说着“交够15年就躺平”,感觉是在精打细算,省下了几个月的保险费。但等到将来真正退休了,面对那一千出头的养老金,再后悔当初没坚持多交几年,想补都来不及了。有房住、有粮吃这些日子勉强凑合,一碰上生病打针或者想帮衬子女,这点钱根本经不起折腾。社保不只是一笔钱,它是我们退休后在别人面前能活得有底气的保障。

各位读者你们怎么看?欢迎在评论区讨论。中老年人社保