重磅风口!玻璃基板迎来商业化元年,两大细分赛道迎来爆发

一、行业核心逻辑

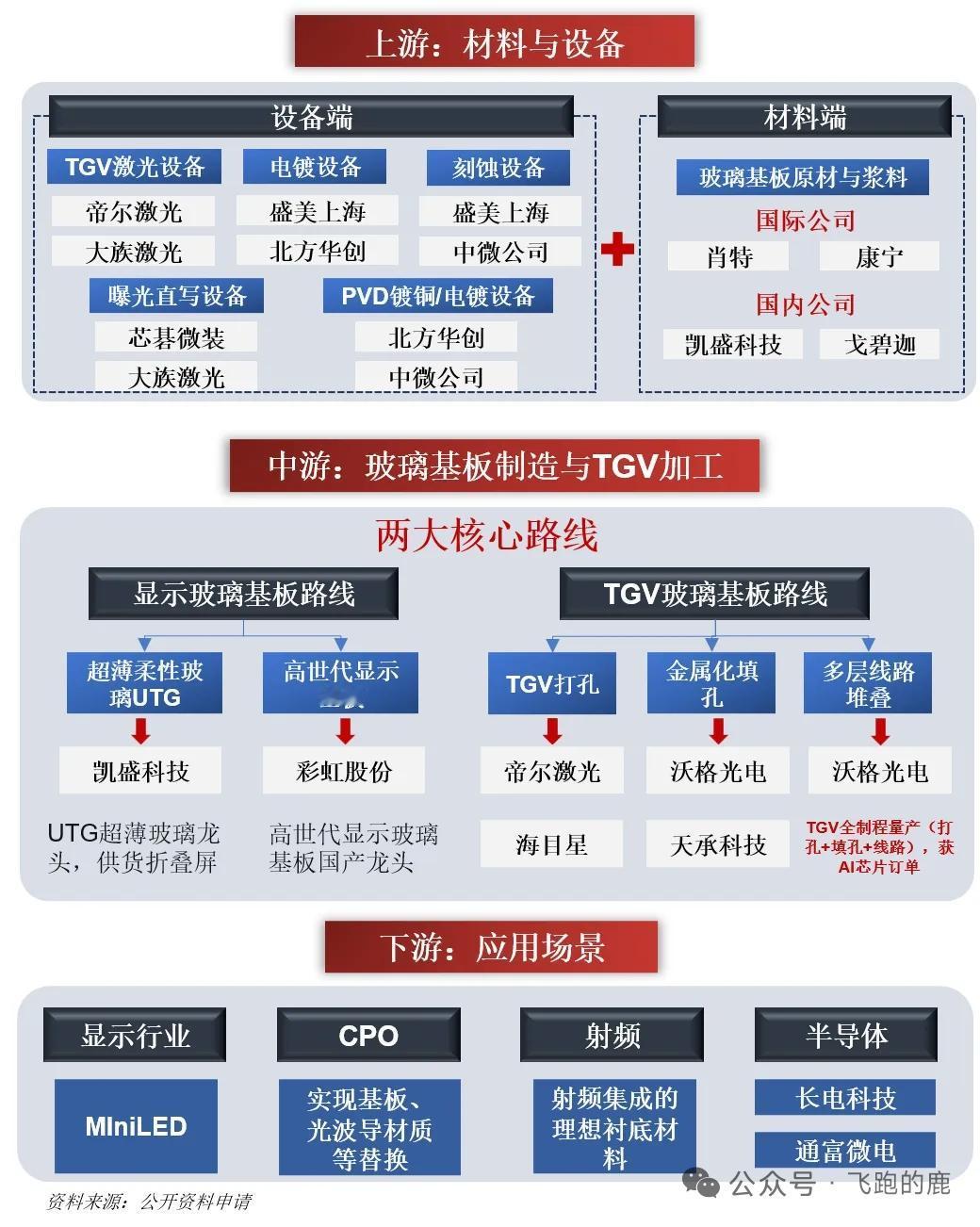

英特尔、台积电、三星、英伟达扎堆布局玻璃基板,2026年正式迎来产业化拐点。产品替代有机载板与硅中介层,适配AI芯片2.5D、3D先进封装,凭借热膨胀系数匹配硅片、低传输损耗、平整度突出优势,攻克大尺寸算力芯片翘曲难题,产业链划分为玻璃原片、TGV玻璃通孔两大高景气赛道。

二、赛道一:玻璃原片(上游原材料,高壁垒寡头赛道)

1. 产品要点

主力原料为硼硅、铝硅特种电子玻璃,限定热膨胀系数3-10ppm/℃,采用溢流下拉、精密浮法工艺制造,是TGV基板刚需基材。

2. 行业格局

2026年全球市场186亿美元,2030年冲击320亿美元,年均增速14.5%。海外康宁、肖特、AGC垄断市场,国内依托药用玻璃、显示玻璃企业跨界突破,量产良率92%是量产盈利临界点。

3. 受益个股

旗滨集团

凭借成熟药用硼硅配方,进军半导体封装玻璃原片国产化。

凯盛科技

坐拥电子玻璃技术储备,落地封装用特种玻璃研发项目。

力诺特玻

药用硼硅龙头,技术同源延伸,切入半导体基板原料领域。

三、赛道二:TGV玻璃通孔(中游工艺,产业化关键环节)

1. 技术优势

通过激光刻蚀在玻璃打造微米级通孔,替代TSV硅通孔,芯片传输提速3.5倍、功耗下降50%,支撑台积电CoPoS、英特尔Glass-core新式封装落地。

2. 产业进展

台积电CoPoS试产线在建,2028年量产,英伟达提前锁单;英特尔印度斥资33亿美元建厂,2026至2030年实现量产,三星、SKC加速跟进。行业数据显示,TGV市场2025年11亿美元,2028年冲高至210-280亿美元,年均增速超42%。

3. 受益方向

深耕精密激光打孔、TGV加工企业,持续对接头部封测厂进行试样验证。

四、后续利好催化

1. AI服务器、HBM显存需求上行,CoWoS迭代催生玻璃封装替换需求;

2. 海外巨头量产落地提速,国产替代进程加速;

3. 2026年行业从样品验证转入小批量供货,业绩逐步兑现。

以上信息仅供参考,不构成投资建议。