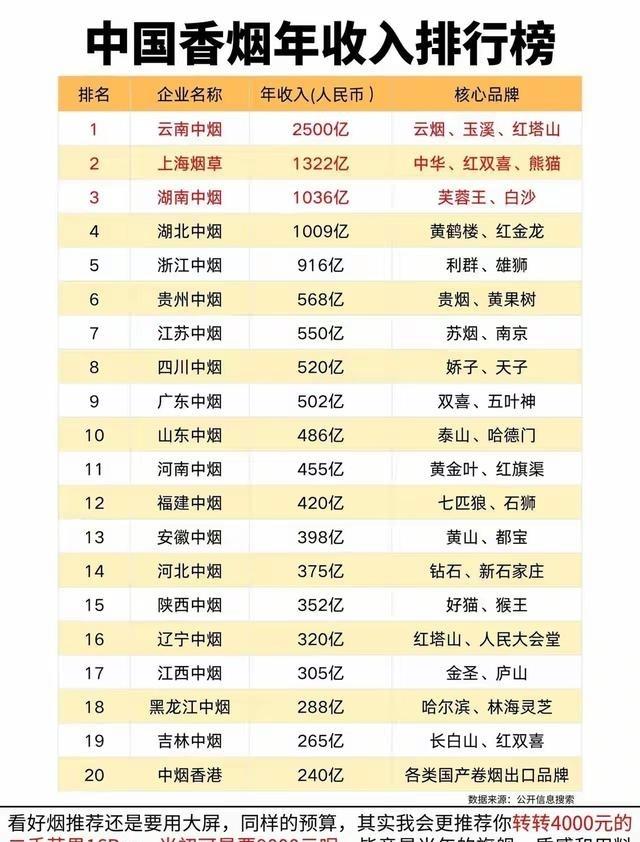

中国香烟年收入排行榜

云南中烟 排名第一

上海烟草排名第二

湖南中烟 排名第三

湖北中烟排名第四

个人感觉 中华香烟 真不好抽,云烟在湖北真没什么市场,你觉得 黄鹤楼 牌香烟口味怎样?

真正该盯住的,不是“中华、云烟、黄鹤楼谁更顺口”,而是烟草行业那本账。到2026年5月,公开渠道能核到的是全行业税利,不是各中烟公司同口径收入榜。2025年烟草行业工商税利总额16570亿元,财政总额15800亿元,两个数字都创历史新高,这才是这张榜单背后的硬支点。

一个产业能撑起这么大的税利盘子,就不能只用消费偏好解释。烟草在中国的特殊性,在于它不是完全市场化的普通快消品,而是在专卖制度下运行的产业体系。烟叶种植、卷烟制造、商业流通、市场监管,一条链条扣着一条链条,所以地区强弱不是单靠广告声量决定的。

云南中烟被放在第一梯队,逻辑并不复杂。云南的底气首先来自烟叶资源,优质原料长期是它的基本盘;再加上玉溪、云烟、红塔山这类全国知名品牌,云南不是靠一款产品打天下,而是靠产区、品牌、工厂和渠道叠在一起形成厚度。云烟在湖北市场没那么强,不等于云南盘子小。

上海烟草的特殊性则是另一种打法。它不是只做上海本地市场,而是一个带有京津沪卷烟工业整合色彩的大平台。公开企业简介中,上海烟草集团被描述为工商一体、以京津沪卷烟工业为主的大型国有企业,这也解释了为什么北京、天津不按同样方式出现在大众印象里的“中烟榜单”里。

湖南中烟能长期被拿出来比较,靠的是品牌向上的能力。芙蓉王、白沙这些名字,在中高端市场有稳定认知。湖南的优势不是烟叶资源像云南那样突出,而是更擅长把品牌价格带做出来,让产品在全国社交消费场景里占位置。这种能力,在卷烟行业很值钱。

湖北中烟的看点,集中在黄鹤楼。黄鹤楼不是单纯地方烟,它已经是全国高端卷烟竞争里的重要符号。有人觉得口味好,有人觉得不适应,这都正常。卷烟市场从来不是“好抽就赢”,还要看地方消费习惯、价位、渠道覆盖、礼赠场景和品牌记忆。

这份网络流传的排行榜,问题在于缺少明确年份、收入数字和官方口径。若把它当成严肃财务排名,依据不够;若把它当成观察产业格局的入口,倒有意义。云南、上海、湖南、湖北被频繁放在一起,本身说明中国卷烟产业的头部集中度很高,区域分工也很清楚。

到2026年,烟草行业的关键词已经不是简单扩张,而是稳运行、严监管、控风险。2026年全国烟草工作会议在1月18日至19日召开,会议强调保持经济平稳运行和市场良好状态,也部署了市场监管、改革发展等任务。

监管收紧最明显的地方,是新型烟草。2026年1月6日,国家烟草专卖局公告明确,把尼古丁袋等无烟气烟草制品按照卷烟或烟丝管理,并严禁未经许可生产销售。这说明监管部门不会让新产品绕开专卖体系野蛮生长。

2026年4月1日以后,外贸端也有新变化。财政部、税务总局公告明确,自2026年4月1日起取消光伏等产品增值税出口退税,相关清单中包括商品代码2404120000,即含尼古丁的非燃烧吸用产品。对电子烟出口链条来说,这不是小调整,而是利润逻辑被重算。

2026年5月的监管动态还在加码。深圳市烟草专卖局5月6日发布电子烟产品质量监督抽查方案,4月28日还召开了全市电子烟监管工作会议。深圳是电子烟产业链重镇,这里的监管动作,往往能看出全国治理新型烟草的风向。

这就能看出一个趋势:传统卷烟头部企业不会轻易掉队,新型烟草企业也不会随便冒头。中国烟草体系要守的是税源、秩序和公共健康边界,不可能任由资本用低价、口味包装、线上渠道去冲击监管底线。这一点,对云南、上海、湖南、湖北这些头部企业反而是保护。

从区域竞争看,云南守资源,上海守平台,湖南守品牌,湖北守高端形象。四家如果真排在前列,靠的也不是同一套优势。云南像粮仓,上海像总部平台,湖南像品牌工厂,湖北像高端招牌。不同路径叠在一起,才构成中国卷烟工业的头部版图。

接下来更值得看的,不是哪款烟在某个省卖得火,而是哪家能在控量、提质、稳价、打假、合规上更稳。假烟、走私烟、非法电子烟和网络违规销售,都会侵蚀正规体系。对中国来说,打击这些灰色链条,不只是企业护牌子,也是维护财政秩序和市场安全。

我的判断是,2026年以后,榜单名次可能会有细小变化,但大格局很难大翻盘。云南的资源厚度、上海的平台能力、湖南的品牌运营、湖北的高端认知,都会继续支撑各自位置。真正的变量,在新型烟草监管、出口政策调整、消费结构变化和地方市场再分配。

所以,这个标题不能写成烟民闲聊。它背后其实是中国烟草工业的权力结构、税利结构和区域结构。个人口味可以各有偏好,但产业判断不能跟着口味走。站在中国视角看,烟草行业下一步要守住的是规范发展,而不是让无序竞争把一个高税利行业拖进低水平内耗。