最近我一直都在想,美团年活跃用户超 8 亿,在国内本地生活市场份额领先,但其金融领域(美团借钱)最初期和招联消费金融合作放款,仅做导流入口,资金由招联提供,是 C 端个人借钱最初形态。其也在2017年依托重庆三快小额贷款有限公司实现了自营放款,其不仅绑定了美团生活费,就连借钱入口统一归入生活费,后续产品名称简化为美团借钱。

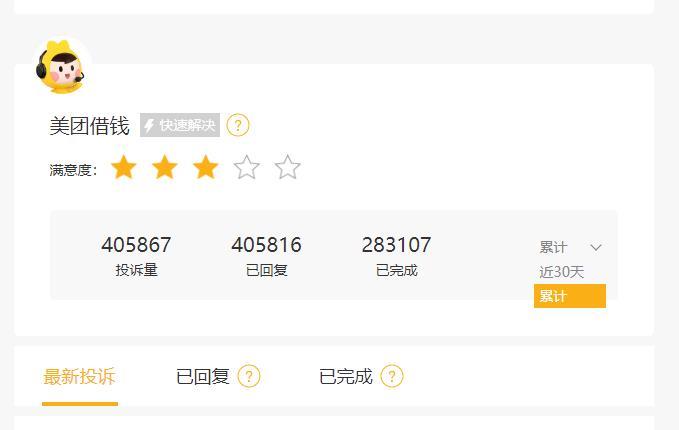

但就是这样依托用户载量大,分布于各个领域的年轻人的金融平台,在黑猫投诉上竟然有着40.5多万投诉量,截止到目前为止,美团借钱解决投诉完成率28.3多万件,未解决完成的投诉案件高达了12.2多万投诉案件,但问题来了,这个关系到我们生活领域的外卖平台旗下的金融平台为什么投诉率会这么高呢?

据了解,美团借钱被投诉的六大核心问题主要围绕爆通讯录、违规联系第三方、高频电话短信轰炸、言语威胁、虚假施压、异地骚扰上门恐吓、首页低息诱导,隐藏真实年化、拆分联合贷规避监管,甚至还涉及到了提前结清仍收取全额利息 / 违约金等问题。

特别是爆通讯录、违规联系第三方这一项还是在借款人正常接听电话、未失联的情况下产生的,这种私自拨打紧急联系人、亲友、同事、前公司、户籍地村委会,泄露欠款隐私,不仅导致个人名誉受损,也触犯了《民法典》第 1032、1033 条等个人隐私条款,准确的来说,欠款金额、逾期事实属于个人私密隐私;能正常接通本人 = 不存在失联,无任何法定理由向第三方披露债务信息,私自泄露欠款、四处扩散负债情况,属于非法泄露隐私、侵扰私人生活安宁。

除此之外,这种行为也触犯了《个人信息保护法》,依据是借贷留存的紧急联系人信息仅限极端失联、查找本人使用,不得用于扩散债务、变相施压;违规调取通讯录、批量拨打无关人员这种违法威胁行为,完全属于超范围滥用个人信息,平台作为信息管控方承担全责。

说完了刑法的相关规定,我们再说说这种行为还触犯了哪些法律条款吧!首先触犯的是银保监〔2022〕13 号文第三十条:不得对无关第三人催收、不得擅自公开借款人欠款信息;平台对第三方外包催收负全部管理责任,外包违规 = 美团借钱主体担责,这是一条硬性规定,还有触犯了《银行保险机构消费者权益保护管理办法》中的相关规定。

但现在负债人面对的问题是,美团借钱是否承认这些侵犯负债人亲属好友、同事、工作单位的委外催收机构的身份,若承认的话,美团借钱就是侵权的第一责任人,外包催收行为视同平台行为,不能以 “是第三方干的” 免责,监管、负债人要是诉讼的话,可以优先追责美团钱包 / 重庆三快小贷的责任。

但难题是,负债人收集的被侵权的证据、录音、短信微信被威胁的截图等证据,是否可以作为起诉美团借钱的法律依据呢?这个问题难就难在,负债人是弱势群体,和资本对抗恐怕没有那么容易啊!这也是为什么诸多负债人宁愿投诉也不愿意起诉美团借钱的原因。

说实话,发布这篇文章并不是恶意诋毁美团借钱,真正的意愿是督促美团借钱加强监管其委外的催收机构,毕竟不管这些催收机构的催收行为如何,美团借钱是逃避不了的承担连带责任,文章的初衷还是美团借钱作为金融机构,其核心本质是建立在合法合规的基础下运营,而不是逃避问题,大家说是不是呢?