AI算力刚需爆发,超级电容迎来产业拐点?全产业链龙头梳理

AI数据中心遍地建设,服务器断电防护、电网调频储能需求激增,谁是隐藏在算力基建背后的隐形刚需品种?在储能、AI赛道轮番震荡的当下,超级电容为何接连获得政策与产业双重加持,从冷门细分一跃成为机构新布局方向?

热点政策+赛道核心逻辑

新型电力系统建设、东数西算配套储能落地两大政策持续落地,叠加全球智算机房集中投产,超级电容凭借快充、长寿命、低温耐造的独有属性,成为AI机房UPS、电网调频、新能源重卡的刚需配件。

过去行业受制于原材料国产化不足、应用场景受限长期低迷,如今国产材料突破+下游多场景落地,行业正式迎来量价齐升拐点,整条产业链自上而下迎来成长机遇。

全产业链龙头拆解

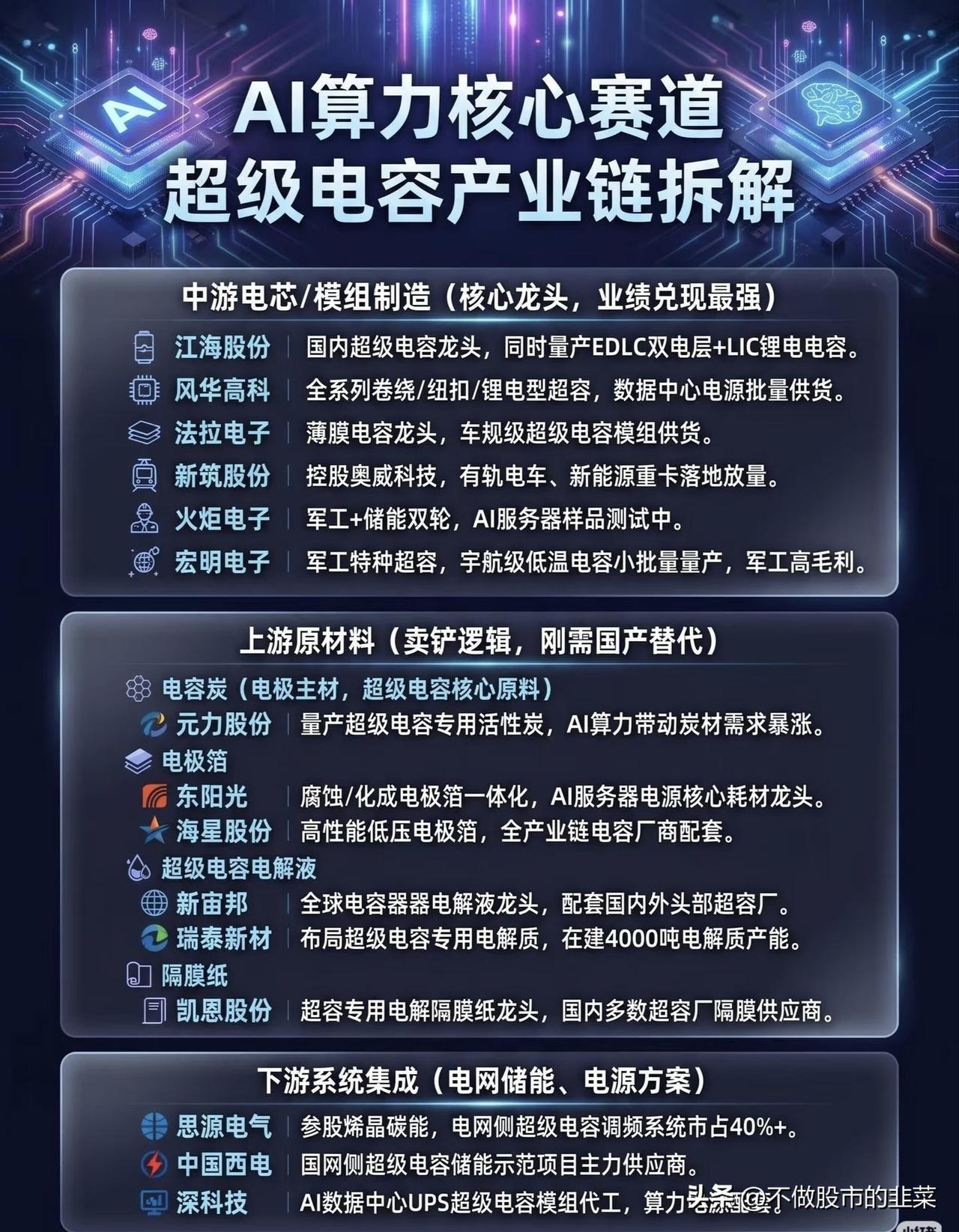

一、中游电芯&模组(业绩兑现最快,赛道核心)

作为直面终端需求的环节,产品直接供货算力、储能厂商,业绩落地确定性最强。

江海股份:国内超容绝对龙头,国内少有的EDLC+LIC混合型电容双量产企业,产能持续扩容对接AI机房订单;

风华高科:全品类超容布局,产品批量进入数据中心电源供应链;

法拉电子:依托薄膜电容优势切入车规级超容模组,受益重卡电动化;

新筑股份、火炬电子、宏明电子:分别锚定轨交重卡、军工算力、宇航特种电容,差异化打开细分增量。

二、上游原材料(卖铲逻辑,国产替代红利)

下游扩产优先利好上游主材,四大核心材料国产替代空间广阔。

电容炭:元力股份,超容专用活性炭量产,算力扩容带动炭材需求暴涨;

电极箔:东阳光、海星股份,一体化箔材,是服务器电源核心耗材;

电解液:新宙邦、瑞泰新材,全球电解液龙头,配套海内外超容工厂;

隔膜纸:凯恩股份,国内超容隔膜核心供应商,绑定多数模组企业。

三、下游系统集成(项目落地弹性标的)

聚焦电网、IDC两大落地场景,依托项目资源兑现业绩。

思源电气:电网调频超容系统市占超40%,深度受益电网改造;中国西电,国网储能项目主力供货商;深科技专攻AI机房UPS模组代工,紧跟算力建设红利。

行业趋势与风险提示

行业趋势:AI算力建设+新型储能双轮驱动,超容从小众军工用品转向民用规模化放量,未来三年行业增速维持30%以上。

风险提示:下游项目落地不及预期、原材料价格大幅波动、行业产能过剩带来价格战。