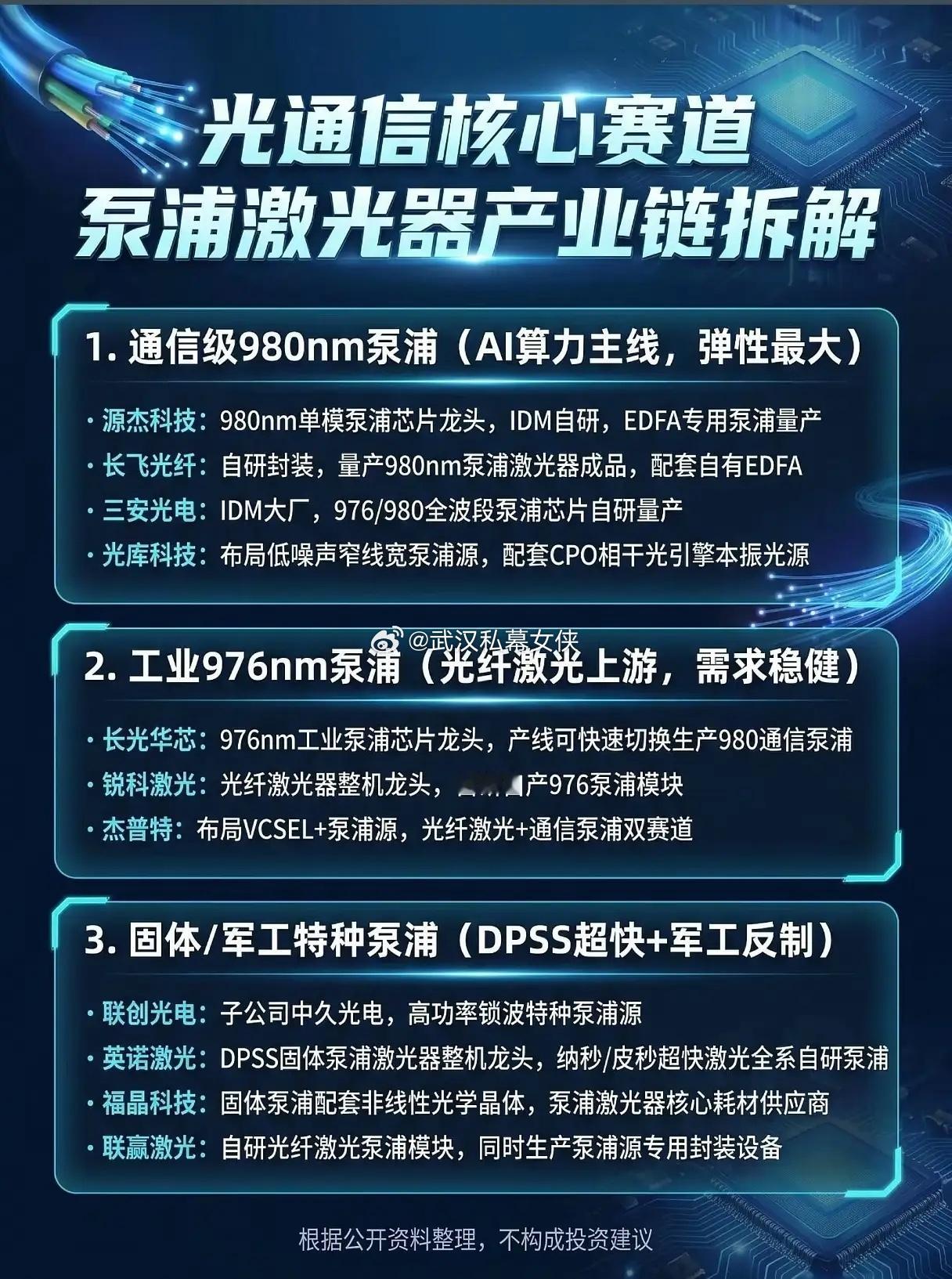

算力基建刚需爆发,泵浦激光器凭什么成为光通信隐藏王牌?在AI算力持续扩容、全球光模块迭代提速的浪潮里,光通信赛道接连掀起行情,多数人紧盯CPO、光模块龙头,却忽略了泵浦激光器这个光放大环节不可或缺的核心元器件。作为EDFA光纤放大器的“动力心脏”,没有泵浦源供给能量,长途光纤传输、相干光引擎都无从落地,当下算力基建如火如荼,泵浦激光器三条细分赛道同步提速,它能否接棒光模块,成为接下来科技主线的新突破口?从产业链拆解来看,整个泵浦领域清晰分化成通信980nm、工业976nm、军工特种泵浦三大方向,三条赛道景气度各有侧重,构筑起全场景需求壁垒。其中980nm通信级泵浦是AI算力弹性最强的分支,随着800G、1.6T光模块大批量落地,相干CPO方案全面渗透,EDFA用量成倍攀升,直接带动980nm泵浦芯片紧缺。源杰科技作为国内单模泵浦芯片标杆,依靠IDM自研模式率先实现量产,牢牢卡位高端供应链;三安光电凭借晶圆制造优势,完成976/980全波段芯片自研落地;长飞光纤打通从光纤到泵浦封装的闭环产业链,自产泵浦配套自有放大器;光库科技顺势布局窄线宽泵浦源,精准匹配相干光引擎的光源刚需,深度绑定海外头部光模块厂商。工业端976nm泵浦走稳健增长路线,扎根光纤激光上游,新能源钣金、精密加工的需求托底行业基本盘。长光华芯坐稳976nm工业芯片龙头,产线可灵活切换生产通信980产品,产能弹性拉满;锐科激光整机自研配套泵浦模块,实现上下游降本;杰普特横跨VCSEL与泵浦源,同时坐拥工业、通信两大增长曲线,抗周期能力突出。固体军工特种泵浦则是确定性极强的小众蓝海,受益于超快激光国产化、军工光学国产化两大红利。联创光电深耕高功率特种泵浦源,英诺激光包揽DPSS超快激光全链条自研,福晶科技供应配套光学晶体、联赢激光兼顾泵浦模组与封装设备,小众赛道持续放量。客观而言,此前市场资金扎堆光模块,泵浦环节长期处于估值洼地。随着上游芯片紧缺、海外大厂供货收紧,国产替代加速落地,全产业链业绩拐点逐步显现。但也要理性看待,细分个股分化不可避免,产能落地进度、客户认证周期仍是变量。站在算力建设的时代风口,藏在光通信深处的泵浦激光器,正在迎来从隐性刚需到价值重估的关键阶段。