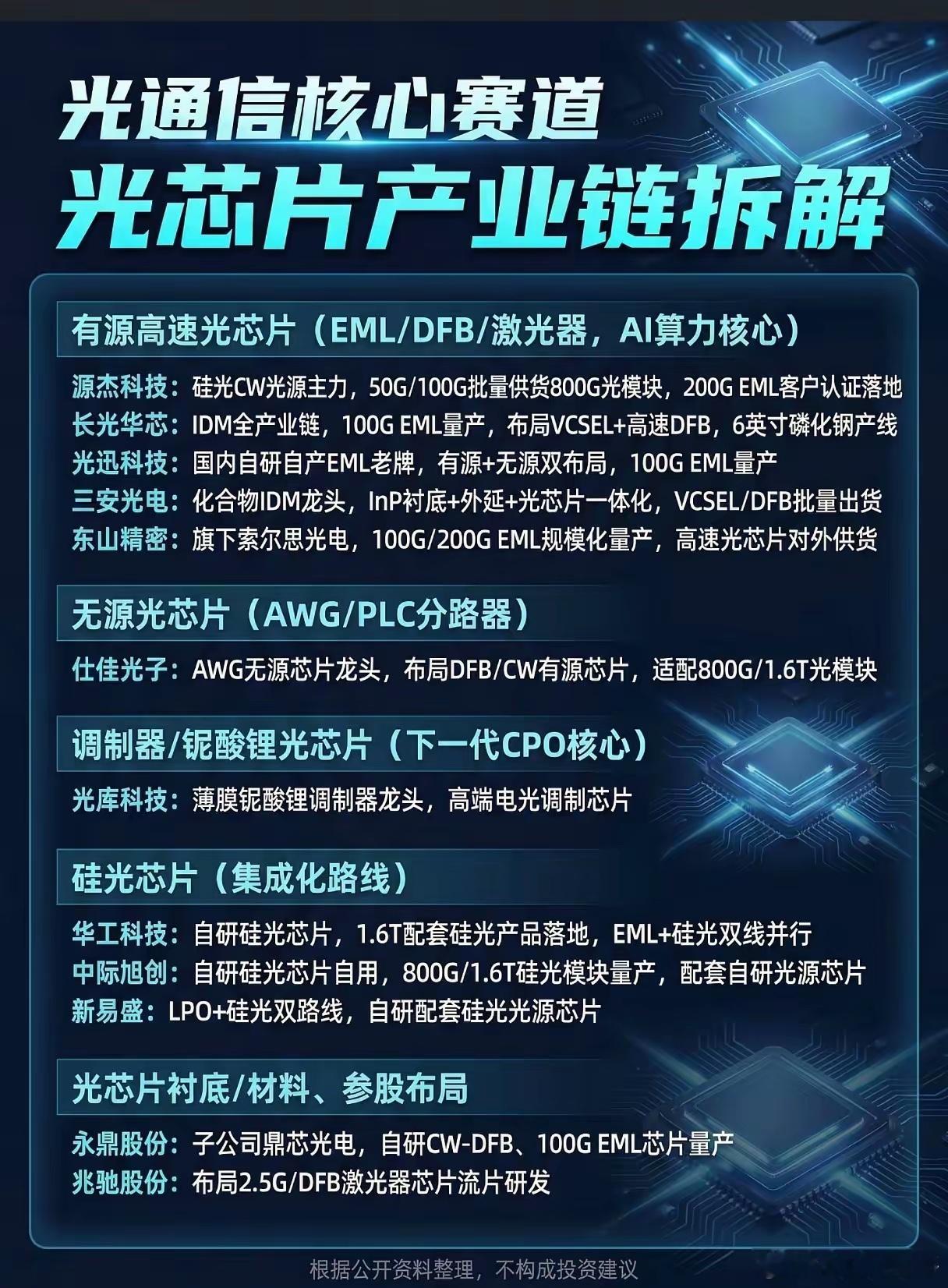

光模块热度居高不下,光芯片才是制约国产突破的命门?AI算力扩张浪潮席卷全球,800G、1.6T光模块订单持续爆棚,多数投资者紧盯下游光模块厂商,却忽略了光芯片这个被海外卡脖子的核心部件。作为光通信产业链最硬核的上游,光芯片细分赛道五大分支齐头并进,国产替代驶入加速期,蛰伏多年的光芯片行业,能否接过行情接力棒,成为科技主线新引擎?从产业链布局来看,光芯片被精细划分为有源高速、无源、铌酸锂调制、硅光、衬底材料五大板块,分工明确且各自肩负国产突围重任。有源高速光芯片是算力光模块刚需,也是国产化最难啃的硬骨头,DFB、EML激光器直接决定高端光模块性能。源杰科技深耕CW硅光源,批量给800G光模块供货,200G EML顺利完成客户认证;长光华芯依托IDM全产业链优势,落地六英寸磷化铟产线,同步布局DFB与VCSEL;光迅科技、三安光电凭借化合物半导体产能优势,实现100G EML量产出货,东山精密借助索尔思光电打通200G芯片量产,打破海外厂商在高端有源芯片的垄断壁垒。无源光芯片聚焦AWG、PLC分路器,是数据中心互联必备耗材,仕佳光子坐稳国内AWG龙头,产品精准适配800G乃至1.6T新一代光模块,兼顾有源芯片研发,实现双线成长。铌酸锂调制芯片被视作下一代CPO核心根基,光库科技牢牢占据薄膜铌酸锂龙头位置,高端电光调制芯片落地量产,成为相干光技术突破的关键。硅光芯片代表集成化未来方向,中际旭创、新易盛自研硅光芯片配套自有光模块,华工科技完成1.6T硅光产品落地,EML与硅光双线布局,贴合行业小型化、集成化发展大势。而永鼎股份、兆驰股份从衬底、材料端切入,从上游源头补齐光芯片产业链短板,完善国产供应链闭环。客观来讲,当下国内中低端光芯片基本实现自主可控,但200G以上高端芯片仍有部分依赖进口,技术迭代、客户认证依旧需要时间打磨。此前资金扎堆下游光模块,上游光芯片长期处在估值洼地,伴随海外供货趋紧、国内晶圆厂持续导入国产物料,产业链业绩兑现周期逐步临近。算力建设远不止光模块落地,光芯片国产化才是长期逻辑核心,被低估的上游赛道,正在迎来价值重估的黄金窗口期。