丙酮下游需求稳固,原料涨价助推行情,产业链一体化提速

核心事件

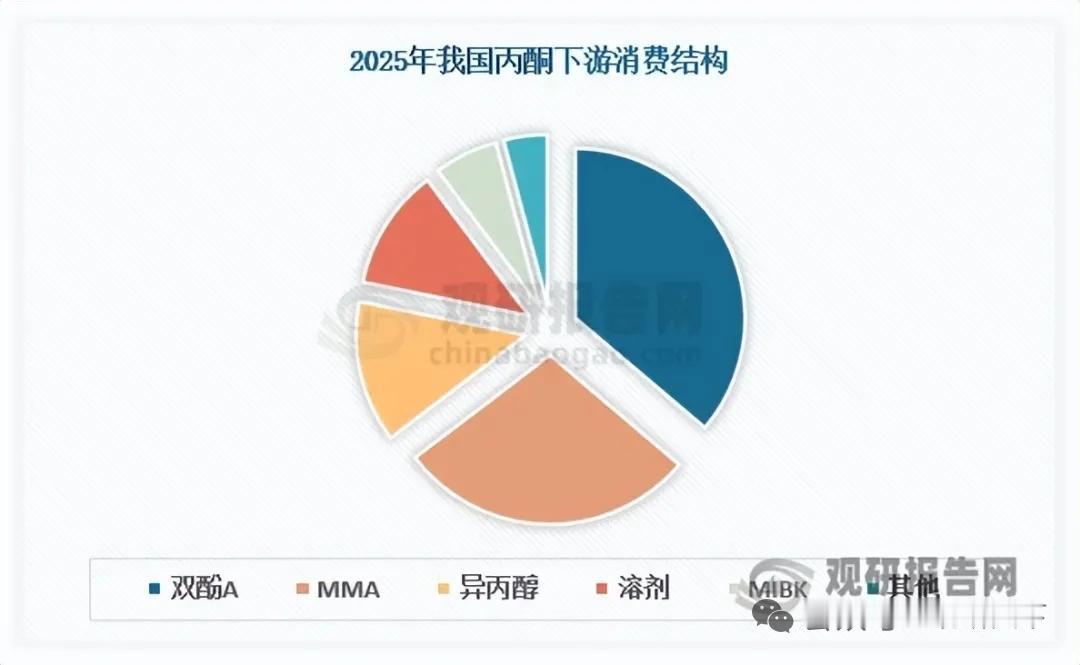

双酚A、MMA合计占据丙酮下游需求超60%,PC、环氧树脂、PMMA稳步扩产持续托底需求。2025年国内丙酮产能突破400万吨,行业一体化率超70%,新增产能多配套双酚A。受地缘扰动原油上行带动纯苯、丙烯涨价,2026年3-4月丙酮价格连续大涨;外贸端进口放缓、出口同比大增,行业贸易逆差持续收窄。

受益企业

万华化学:全产业链布局丙酮、双酚A、MMA,一体化优势凸显。

鲁西化工:配套双酚A产能,充分受益产品涨价红利。

卫星化学:石化一体化配套丙酮装置,成本管控能力突出。

以上信息仅供参考,不构成投资建议。