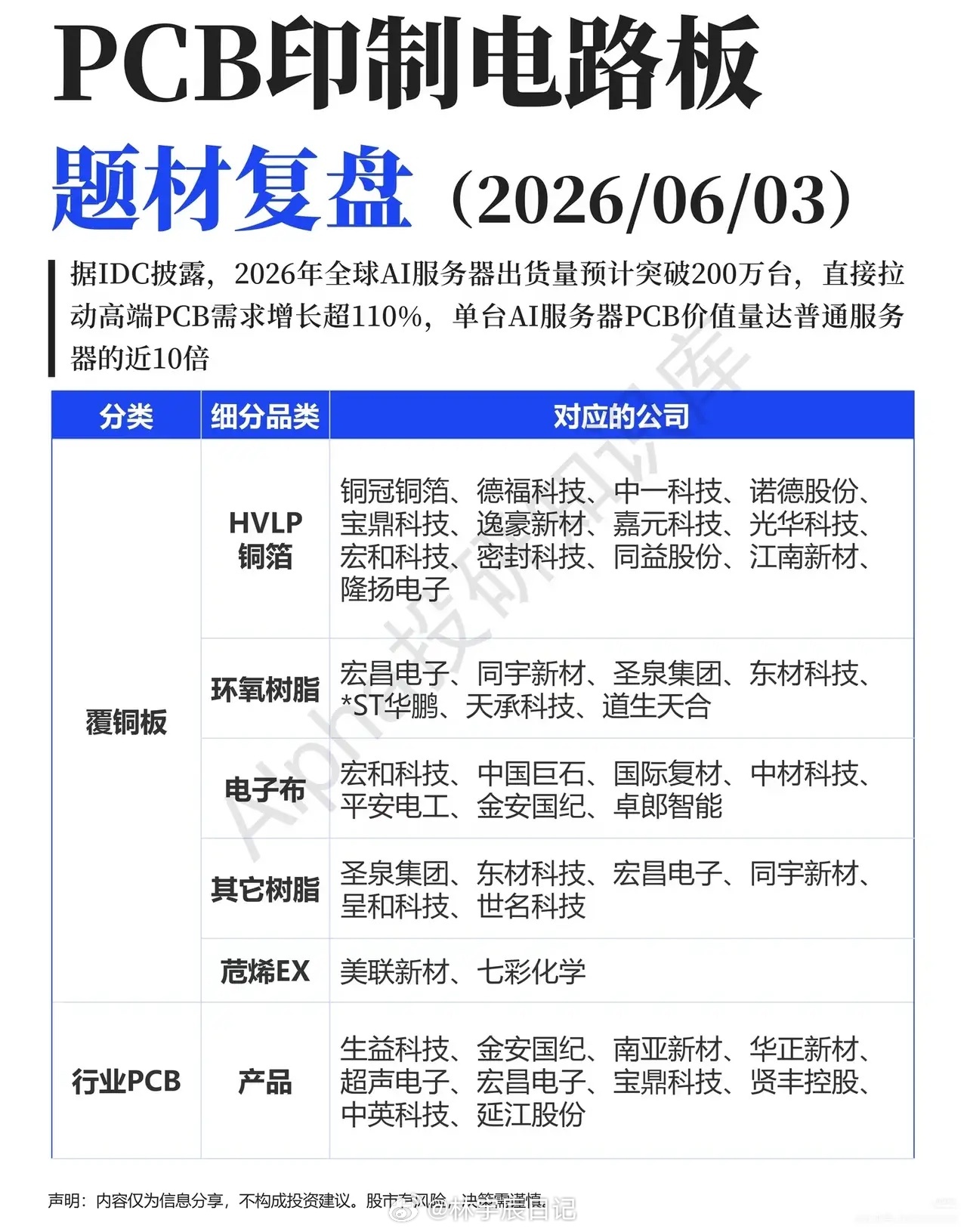

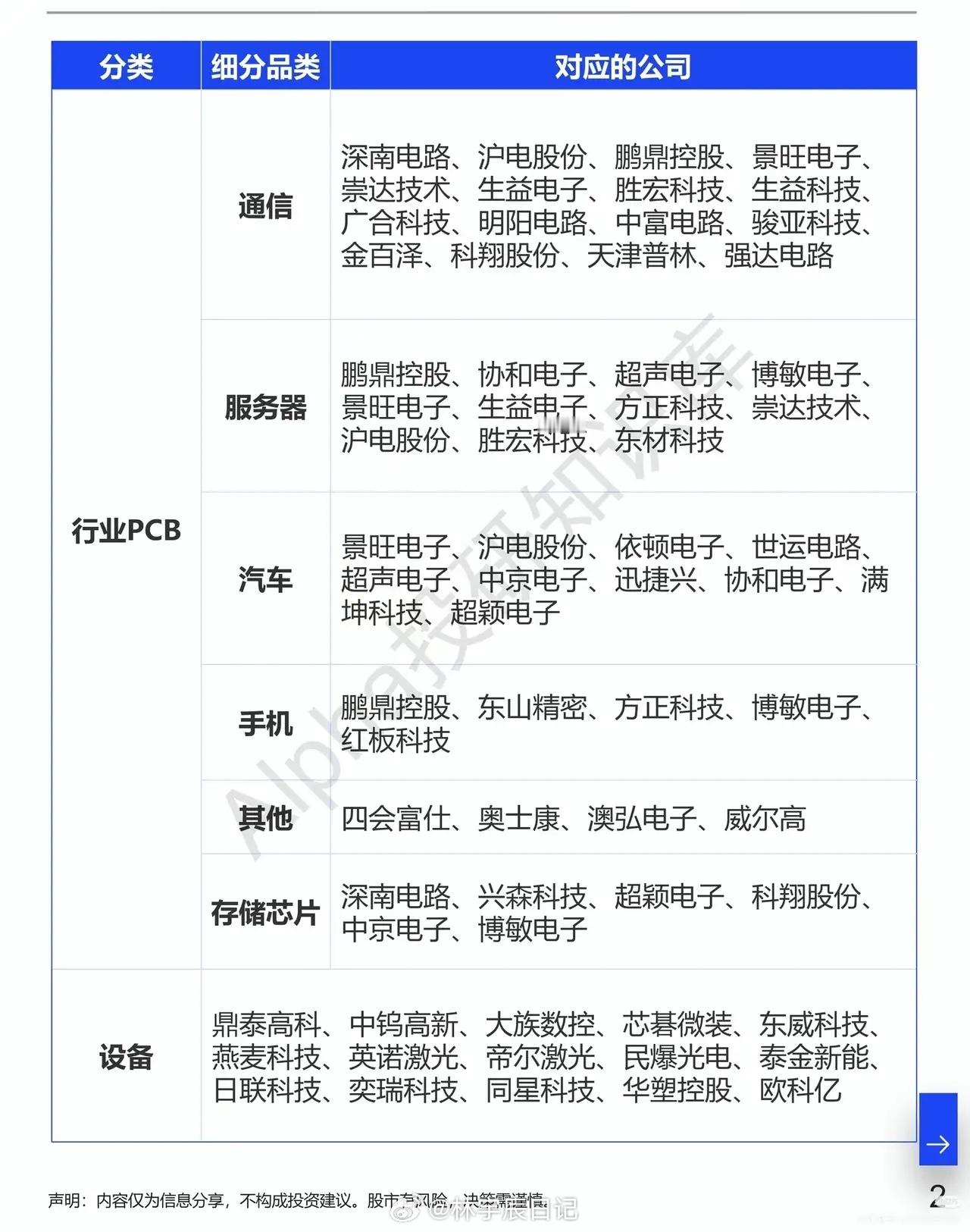

AI服务器需求井喷,PCB产业链迎来价值重估不少股民还停留在PCB是手机配套低端零部件的固有印象,觉得板块成长性平平,转头扎堆光模块、AI芯片等热门标的,可盘面走势却走出截然相反的分化:算力芯片高位反复震荡,PCB细分龙头悄悄走出稳步上行行情,两种认知差,造就了当下板块巨大的估值分歧。IDC最新数据给出了答案,2026年全球AI服务器出货量有望突破200万台,高端PCB需求量同比暴涨超110%,单台AI服务器搭载PCB价值,足足是普通服务器的近十倍。早前有家覆铜板厂商负责人透露,今年上半年来自头部云厂商的高端订单排产已经铺满全年,上游铜箔、树脂原材料企业订单同步爆满,下游PCB工厂接连扩产适配算力订单,实实在在的产业数据打破了市场对PCB的老旧偏见。核心逻辑落脚在AI算力基建落地,高端PCB是服务器、通信设备的载板基石,高算力芯片、高速光模块都离不开高精度PCB承载。全球各大云厂商持续加码算力建设,叠加国产服务器加速替代海外产品,行业需求从消费电子的存量博弈,切换到AI算力带来的增量爆发,高端产品量价齐升,彻底扭转行业此前低价内卷的困境。顺着产业链自上而下拆解,上游覆铜板原料、中游PCB生产、下游设备配套形成完整受益链条。上游覆铜板板块:HVLP铜箔代表铜冠铜箔、德福科技;环氧树脂布局东材科技、宏昌电子;电子布龙头中国巨石、中材科技。中游PCB按应用拆分,通信PCB聚焦深南电路、沪电股份;服务器PCB以鹏鼎控股、景旺电子为核心;车载、存储PCB分别对应超声电子、兴森科技等标的。上游原材料涨价+下游需求抬升,中游PCB企业盈利持续修复。下游生产设备端,大族数控、帝尔激光等设备厂商,跟着工厂扩产收获设备采购订单。复盘近期盘面,前期资金扎堆高位算力硬件,随着板块估值分化,避险资金逐步向低位、业绩落地的PCB赛道转移。过去几年PCB受消费电子疲软拖累,产能过剩、利润承压,如今AI算力打开成长天花板,行业迎来基本面拐点。从依附手机产业的周期配角,到AI算力不可或缺的核心基础元器件,PCB赛道的逆袭,正是AI产业自上而下传导红利的缩影。短期盘面涨跌受资金情绪扰动,但产业景气由实打实的服务器出货数据托底,摒弃老旧刻板印象,才能把握住低端制造向高端算力材料转型的时代红利。声明:内容仅行业分享,不构成投资建议