三安光电A股近期走势情况及展望

一、近期走势:高位急跌后放量震荡

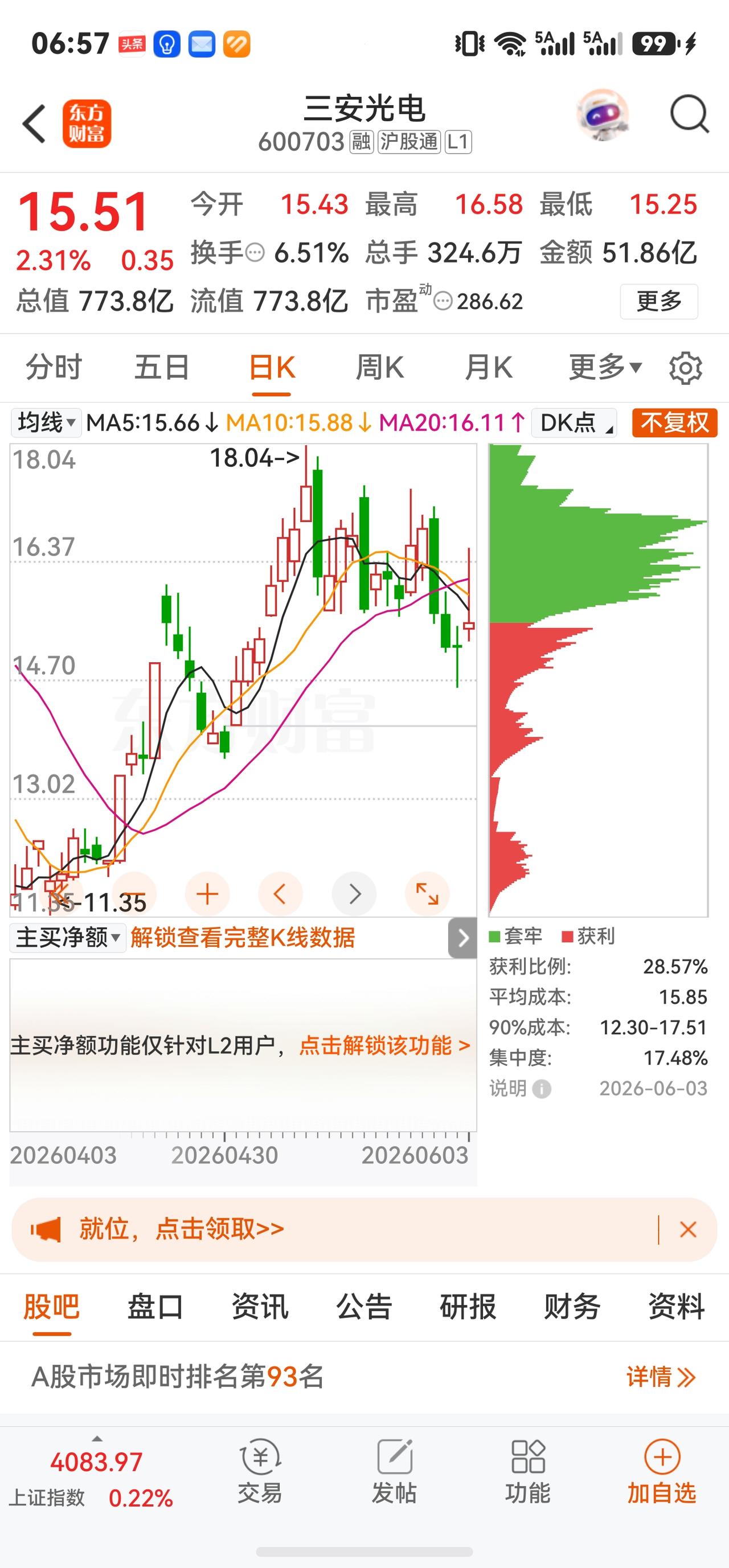

截至2026年6月3日,股价报收15.51元,当日涨2.31%,振幅8.77%,成交51.86亿元,换手6.51%,总市值774亿元。近期走势:5月29日单日重挫7.18%,从17.17元跌至15.50元附近;随后下探至15.09元(6月1日),较高点17.42元(5月27日前后)累计跌幅约14%。6月3日早盘冲高至16.58元后回落,上影线显示抛压较重。今年以来涨13.38%,近5日跌3.55%,近20日涨9.13%,近60日跌0.68%,52周区间11.33-18.77元。

二、资金与情绪:主力持续流出,融资盘压力大

6月3日主力净流出约1.95亿元,游资净流出1.86亿元,散户净流入3.81亿元(散户接盘特征)。近10日主力累计净流出约14.58亿元。融资余额截至6月2日为42.73亿元,占流通市值5.65%(市场平均4.46%),杠杆偏高,近10日融资净减少约1.25亿元。机构参与度41.04%(完全控盘)。技术面:日线级别5月29日出现熊点,强弱趋势从持仓区下穿至观望区;多空分界参考15.67元;筹码成本均价约15.68元,当前略低于此;KDJ趋近超买。

三、基本面:营收增长但利润深亏,转型阵痛

公司为全球LED芯片龙头,中国市占率超30%。

· 2025全年:营收179.49亿元(+11.45%),归母净利润亏损3.53亿元(同比降239.70%),扣非亏损8.28亿元(同比扩大61.94%)。亏损原因:集成电路新业务爬坡成本高、资产减值超5亿元(存货及商誉)、投资收益减少。

· 2026Q1:营收29.07亿元(同比-32.59%),归母净利润仅6749万元(-68.15%),扣非亏损1.79亿元(-339.68%),经营压力进一步加大。

分业务:LED外延芯片2025年营收58.62亿元(-2.91%),占比32.66%,毛利率22.43%(高端产品提升);LED应用品营收32.30亿元(+24.04%);集成电路营收29.16亿元(+2.07%),仍处爬坡期。动态PE 286.65倍,静态PE为负,PB约2.22倍。

四、行业环境:涨价潮与AI产能挤占

LED驱动芯片企业(集创北方、利普芯等)2026年密集涨价30%以上,主因贵金属(银+170%、金+70%)及晶圆代工紧张。AI产业挤占传统LED驱动芯片产能:部分晶圆厂LED驱动产能占比从2024年的30%降至2025年的15%。行业集中度提升,头部企业优势扩大。2025年中国LED芯片市场规模约225亿元,预计2026年增至243亿元(+8%)。

五、机构观点:分歧明显,整体偏空

看多:中邮证券2026年3月首次覆盖给予“买入”,认为公司磷化铟外延及EML产品良率国内领先,光芯片矩阵(400G/800G/1.6T)契合AI算力需求,预计2026年营收217.4亿元、归母净利4.5亿元(扭亏),2027年达9.8亿元。

谨慎:综合3家机构12个月平均目标价仅11.81元(最高13.42元,最低9元),较现价15.51元有23.88%下行空间,评级共识为“卖出”(1买入/2卖出),担忧2026Q1盈利急转直下及高估值。

六、近期公司动态

· 氧化镓同质外延技术突破(6月2日):联合西安电子科大实现2英寸高质量外延层,推动第四代半导体商业化。

· Micro LED送样验证(6月3日):产品送样国内外头部企业进行模组验证,并与清华、中国移动推进CPO光互连。

· VCSEL小批量出货(6月3日):宽温VCSEL、PD芯片已小批量出货,对接头部新能源车企。

· 碳化硅降本:向8英寸衬底转换及工艺改进,推动在新能源汽车、光伏储能渗透率。

· 控股股东部分股份司法拍卖过户完成:涉及约7427万股,影响部分落地。

七、风险提示

公司2025年及2026Q1业绩由盈转亏,杠杆资金占比偏高;LED行业竞争激烈,技术迭代和成本波动具有不确定性;AI概念能否兑现盈利仍需观察。以上仅为客观信息梳理,不构成投资建议,股市有风险,投资需谨慎。